КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оборотный капитал (оборотные фонды)

|

|

|

|

Норма амортизации

Отношение суммы амортизационных отчислений к стоимости основного капитала, выраженное в процентах, представляет собой норму амортизации. Норма амортизационных отчислений рассчитывается по формуле

где А' – норма амортизации, выраженная в процентах; А – сумма амортизационных отчислений за один год; Косн – первоначальная стоимость основного капитала.

Наряду с основным капиталом функционирует и оборотный капитал, затрачиваемый на наем рабочей силы и покупку предметов труда (сырья, материалов, полуфабрикатов, комплектующих изделий), которые в процессе производства полностью переносят свою стоимость на готовую продукцию (входят в ее стоимость).

Предметы труда переносят свою стоимость на вновь создаваемый продукт полностью. Что касается рабочей силы, то нельзя говорить о переносе ее стоимости, так как рыночная цена рабочей силы проявляется в заработной плате. Однако получив заработную плату, работник отправляется с ней на рынок для приобретения необходимых ему жизненных благ. Следовательно, полученная работником стоимость в форме заработной платы не имеет непосредственного отношения к создаваемой продукции.

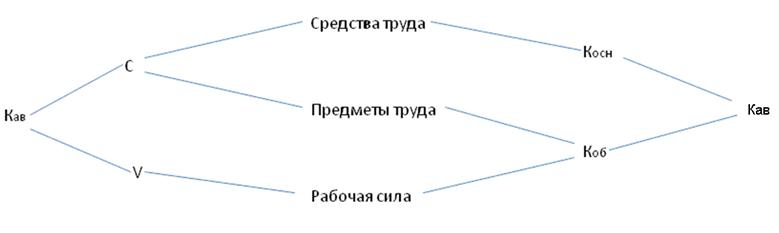

В то же время работник в процессе производства создает своим трудом стоимость, эквивалентную стоимости рабочей силы, или заработной плате. Отсюда становится очевидным, что в стоимость создаваемой продукции вошла другая стоимость, нежели заработная плата, но по своей величине равная последней. С точки зрения предпринимателя, это издержки на переменный капитал, или на рабочую силу. Взаимосвязь таких категорий, как постоянный и переменный капитал, основной и оборотный капитал, представлена на рис. 16.1.

Рис. 16.1. Взаимосвязь различных видов капитала в рамках трудовой теории стоимости.

Кав – авансированный капитал; С – постоянный капитал; V – переменный капитал; Косн – основной капитал; Коб – оборотный капитал.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 301; Нарушение авторских прав?; Мы поможем в написании вашей работы!