КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы борьбы с бюджетным дефицитом

|

|

|

|

1. Государство выступает заемщиком финансовых ресурсов, для чего происходит выпуск государственных займов (ценные бумаги).

2. Монетизация государственного долга.

3. Эффект вытеснения. Когда государство начи нает брать займы под высокие проценты, инвесторы стремятся не делать капитальные вложения, а 1 отдать в ссуду государству, что вызывает их уход — 1 «вытеснение» из денежного рынка.

Государственные займы выпускаются на различные сроки: краткосрочные (до 1 года), среднесрочные (3-5 лет), долгосрочные (свыше 5 лет).

В последнее время государство стремится отложить время выплаты задолженности, для чего применяется конверсия государственных займов, т.е. государство стремится превратить свои краткосрочные займы в среднесрочные и долгосрочные обязательства.

История развития государств показывает, что активные бюджетные дефициты способствуют монетизации долга, происходит беспорядочное увеличение денежной массы, что приводит к девальвации национальной валюты. Государственная задолженность напрямую связана с денежным обращением и бюджетной политикой. Задолженность влияет на экономическую активность общества и, как следствие, на все процессы социальной деятельности.

Государственный бюджет является главным звеном финансовой системы.

Финансы — это система отношений по поводу распределения и использования денежных средств. Смысл деятельности финансов — различные виды движения денежных ресурсов и экономические связи между различными субъектами рыночной экономики (государство, юридические и физические лица).

Современные финансы имеют следующие черты.

1. Существуют в денежной форме.

2. Носят только распределительный характер.

3. Распределение ВНП и НД происходит через реальные денежные фонды.

Денежные отношения относятся к финансовым только тогда, когда в процессе создания и реализации товаров создаются денежные доходы участников процесса воспроизводства и происходит реализация этих доходов. В данном случае движение денег приобретает определенную самостоятельность. Финансы проявляются в свойственных им функциях.

Распределительная функция. Распределительная функция охватывает все физические и 1 юридические лица и проявляется на всех уровнях: от федерального до местного. После первичного распределения может возникнуть вторичное перераспределение, т.е. государство, получив определенный доход, перераспределяет его через различные статьи бюджета.

Подобное перераспределение может повторяться несколько раз, так как в процессе движения денежных средств финансовые ресурсы меняют своих хозяев.

Контрольная функция финансов проявляется в контроле со стороны общества за производством, распределением и обращением экономического продукта. В ее функции входит контроль за своевременным поступлением финансовых ресурсов в место назначения.

Финансовая система — это совокупность всех финансовых звеньев, призванных обеспечить государству выполнение его политических и экономических функций1, т.е. это система форм и различных методов, влияющих на создание, распределение и реализацию денежных фондов как государства в целом, так и отдельных его хозяйствующих субъектов (предприятия, учреждения, организации и домашние хозяйства).

Финансовая система включает в себя:

1) государственные финансы;

2) финансы предприятий, учреждений и организаций;

3) финансы системы кредитования — сюда относится вся банковская система;

4) финансы страховых компаний.

Россия создала свою финансовую систему на принципе фискального федерализма. Это предполагает следующее.

1. Бюджеты на всех уровнях имеют свою экономическую самостоятельность, формирование бюджетов раздельное, но на определенной нормативной основе. Каждый уровень утверждает его и исполняет.

2. На основе государственного соглашения бюджеты различных уровней взаимодействуют между собой.

3. В каждом региональном бюджете для выполнения общих республиканских межрегиональных программ создаются целевые бюджетные фонды.

4. Каждый регион решает задачу по укреплению своей доходной части.

5. Ввиду неравномерности развития экономики отдельных регионов существует система субвенции на компенсацию недополученных доходов. Все субвенции носят строго целевой характер.

Данная финансовая система воспроизводит все процессы по перераспределению общественного продукта и национального дохода и является одним из важнейших регуляторов развития экономики России. Существующая форма регулирования экономики со стороны государства есть финансовая политика.

Важнейшее место среди источников поступлений в госбюджет занимают налоги.

Налоги — это обязательные сборы с юридических и физических лиц, осуществляемые государством или местными органами власти на основе специального законодательства.

Фискальная функция налогов заключается в 1 формировании денежных доходов государства. Налоги являются основой для перераспределения национального дохода. Собранные с помощью налогов средства государство направляет на покрытие ] всех необходимых расходов (образование, здраво- 1 охранение, культура, оборона и т.д.).

Экономическая функция налогов проявляется 1 во влиянии их на экономические процессы с помощью научно обоснованной государственной налога- I вой политики. Налогам в государственной политике 1 отводятся роли: стимулирующая, ограничительная 1 и контролирующая.

Приступая к рассмотрению налогообложения, I нам необходимо познакомиться с элементами нало-1 га. К ним относятся".

Субъект налога (налогоплательщик), т.е. лицо которое закону обязано ежегодно платить налоги. Носитель налога — лицо, которое фактически-

уплачивает налог.

Объект налога — доход или имущество (заработная плата, прибыль, ценные бумаги, недвижимость и т.д.), с которого фактически начисляется налог.

Источник налога — доход, из которого налогов плательщик уплачивает налог.

Ставка налога — величина налога на единицу обложения (денежная единица доходов, единица земельной площади, единица измерения товара и т.д.) В своей книге «Богатство народов» А. Смит изложил свои четыре принципа налогообложения:

1. Налог люди должны платить столько, сколько реально для их бюджета.

2. Налог должен быть определенным и понятным для плательщика.

3. Метод и время сбора должны быть удобными для плательщика.

4. Издержки сбора налога должны быть невелики по сравнению с поступлениями.

Для равномерного распределения налогового бремени существуют формы налогообложения (рис. 35).

Пропорциональная форма налогообложения — независимо от дохода налог взимается в твердой ставке процента.

Прогрессивная форма налогообложения — чем больше доход, тем выше ставка.

Регрессивная форма налогообложения — происходит снижение ставки налога по мере роста дохода. Эти налоги выгодны лицам, обладающим большими доходами, и невыгодны лицам с малыми доходами.

Этот налог может сыграть положительную роль во время становления отрасли или отдельного предприятия, когда, увеличивая доходы за счет льготного налогообложения, предприятие имеет возможность увеличивать свои объемы.

Налоги бывают прямые и косвенные.

Прямые налоги — это налоги, которые взимаются непосредственно с субъекта налога (подоходный налог, налог на прибыль корпораций, земельный налог, налог на ценные бумаги и т.д.).

Косвенные налоги — эти налоги взимаются через надбавку в цене; это налоги на определенные товары и услуги (акцизные таможенные пошлины, фискальные монопольные налоги на соль, спички, 1 спирт, табак и т.д.).

Налоги отражаются на НД как в сторону увеличения его, так и в сторону снижения.

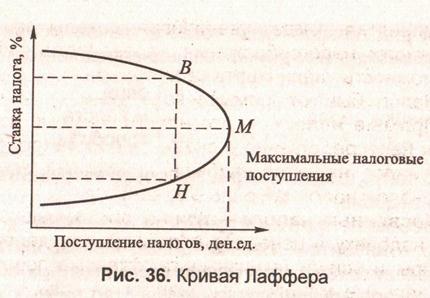

Американский экономист Артур Лаффер показал, 1 что желание некоторых правителей поднять налоги I в целях увеличения поступления, в бюджет приводит к сокращению производства и, следовательно, к I сокращению поступлений в бюджет. Есть предел, за 1 который переступать нельзя. Лаффер доказал, что! одни и те же по величине поступления в бюджет 1 можно получить при высокой и низкой налоговых! ставках (рис. 36).

График показывает, что в процессе повышения ставки налога от 0 до 100% налоговые поступления I вначале растут, но, дойдя до М, т.е. до максимального уровня, начинают снижаться. Но если сравнить 1 точки Н и В, то поступление налогов одинаково, но I затраты разные. Точка Н показывает, что налоги I удобны для товаропроизводителя, создают стимул 1 для развития производства, что привлекает к хозяйственной деятельности большое количество 1 людей. Точка В показывает обратное, налоги,

разорительные для предпринимателей, количество работающих сокращается, сокращается и предложение. Часть производителей, возможно, уйдет в теневую экономику.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1342; Нарушение авторских прав?; Мы поможем в написании вашей работы!