КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Техники мультипликаторов валового дохода

|

|

|

|

В основе определения стоимости объекта недвижимости лежат следующие техники:

- техника мультипликаторов ПВД;

- техника мультипликаторов ДВД.

Процедура капитализации для данных методов состоит в умножении соответственно ПВД или ДВД на среднерыночные величины мультипликатора, характерные для оцениваемого типа объектов недвижимости.

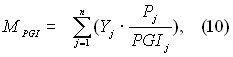

Vo = PGI · M PGI (8)

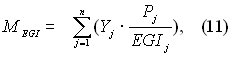

Vo = EGI · M EGI (9)

Мультипликаторы определяются на основании обработки рыночных данных о ценах продаж (Pj) и о величинах доходах соответственно PGIj или EGIj на конец года, следующего за датой продажи для конкретных объектов, с использованием Yj – весового коэффициента, учитывающего отличие качеств j-го объекта и управления им в сравнении с объектом оценки.

Пример 4. Определить стоимость объекта недвижимости с использованием техник мультипликаторов валового дохода, если известно что: ПВД и ДВД для объекта оценки определены как 1270 тыс. руб. и 1020 тыс. руб. соответственно; на местном рынке зафиксированы следующие сделки c объектами недвижимости аналогичными оцениваемому:

| Показатель | Сделка, тыс. руб. | |||

| Цена продажи | 3 000 | 5 700 | 3 700 | 5 000 |

| Потенциальный валовой доход | 1 750 | 1 190 | 1 480 | |

| Действительный валовой доход | 1 410 | 1 220 | ||

| Весовой коэффициент, Yj | 0,3 | 0,25 | 0,25 | 0,2 |

Решение:

Определим среднерыночные величины мультипликатора ПВД и мультипликатора ДВД, используя выражения 9 и 10:

Определим стоимость объекта недвижимости, используя выражения 7 и 8:

тыс. руб.

тыс. руб.

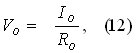

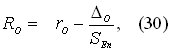

Техники коэффициентов капитализации обеспечивают определение стоимости объекта недвижимости через капитализацию ЧОД (NOI или IO) путём его деления на норму денежного потока, называемую общим коэффициентом капитализации:

В основе определения общего коэффициента капитализации лежит одна из следующих техник:

- техника группы компонентов собственности;

- техника инвестиционной группы или группы компонентов капитала;

- техника коэффициента покрытия долга;

- техника сравнительного анализа;

- техника коэффициента операционных расходов.

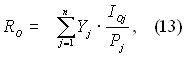

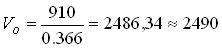

Техника сравнительного анализа заключается в обработке рыночных данных о ценах продаж Pj и чистых операционных доходов Ioj на конец года, следующего за датой продажи с использованием Yj – весового коэффициента, учитывающего отличие качеств j-го объекта и управления им в сравнении с объектом оценки:

Данный метод является наиболее предпочтительным, однако требует достоверной и полной информации об объектах сравнимых продаж.

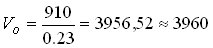

Пример 5. Определить стоимость объекта недвижимости с использованием техники сравнительного анализа, если известно что: чистый операционный доход объекта оценки определен в размере 910 тыс. руб.; на местном рынке зафиксированы следующие сделки c объектами недвижимости аналогичными оцениваемому:

| Показатель | Сделка, тыс. руб. | |||

| Цена продажи | 3 000 | 5 700 | 3 700 | 5 000 |

| Чистый операционный доход | ||||

| Весовой коэффициент, Yj | 0,3 | 0,25 | 0,25 | 0,2 |

Решение:

1. Определим общий коэффициент капитализации:

2. Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

Данный метод является наиболее предпочтительным, однако требует достоверной и полной информации об объектах сравнимых продаж

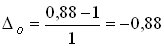

Техника группы компонентов собственности основана на предположении о том, что при наличии в объекте недвижимости физических составляющих земли и здания общий коэффициент капитализации должен удовлетворять требованиям дохода владельцев всех интересов (

):

):

где L – доля величины стоимости земли VL в величине рыночной стоимости всего объекта VO, VB – рыночная стоимость улучшений (зданий), RL – рыночная величина коэффициента капитализации для земли, RB – рыночная величина коэффициента капитализации для улучшений (зданий). VL может быть определено с помощью метода сравнения продаж или метода распределения для оценки земельных участков.

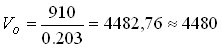

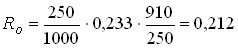

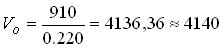

Пример 6. Определить стоимость объекта недвижимости с использованием техники группы компонентов собственности, если известно что: анализ местного рынка показывает, что аналогичный по размерам земельный участок в ближайших окрестностях оцениваемого объекта недвижимости можно купить за 500 тыс. руб.; сметная стоимость строительства здания аналогичного объекту оценки составляет 1500 тыс. руб.; рыночная величина коэффициента капитализации для земли – 0,3; рыночная величина коэффициента капитализации для улучшений (зданий) – 0,20; чистый операционный доход объекта оценки определен в размере 910 тыс. руб.

Решение:

1. Определим долю стоимости земли в величине рыночной стоимости всего объекта:

2. Определим общий коэффициент капитализации:

3. Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

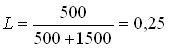

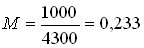

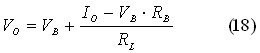

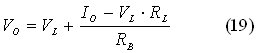

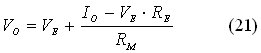

Техника инвестиционной группы или группы компонентов капитала основана на предположении о том, что при наличии в объекте недвижимости финансовых интересов владельцев собственного капитала и кредиторов общий коэффициент капитализации должен удовлетворять требованиям дохода владельцев всех интересов (

):

):

где M – доля величины заёмного капитала VM в величине рыночной стоимости всего объекта VO, VE – рыночная стоимость собственного капитала, RM – рыночная величина коэффициента капитализации для заёмного капитала, RE – рыночная величина коэффициента капитализации собственного капитала, ML – сумма ипотечного кредита, EI – сумма собственного капитала. VM может быть определен на основе анализа рыночных сделок с аналогичными оцениваемому объектами недвижимости.

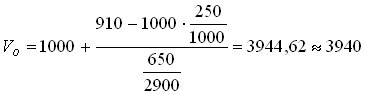

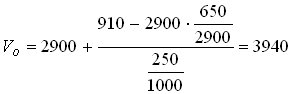

Пример 7. Определить стоимость объекта недвижимости с использованием техники группы компонентов капитала, если известно что: сумма ипотечного кредита – 1 000 тыс. руб.; стоимость обслуживания долга - 250 тыс. руб./ год; сумма собственного капитала, инвестированного в объект недвижимости – 2 900 тыс. руб.; чистый операционный доход объекта оценки определен в размере 910 тыс. руб.; чистый валовой доход – 650 тыс. руб.; на местном рынке средняя цена объектов недвижимости, аналогичных оцениваемому, составляет 4300 тыс. руб.

Решение:

1. Определим долю стоимости заёмного капитала в величине рыночной стоимости всего объекта:

2. Определим общий коэффициент капитализации:

3. Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

Техника коэффициента покрытия долга предполагает определение RO с учетом требуемого покрытия долга:

где DCR – коэффициент покрытия долга.

Пример 8. Определить стоимость объекта недвижимости с использованием техники коэффициента покрытия долга, если известно что: сумма ипотечного кредита – 1 000 тыс. руб.; стоимость обслуживания долга - 250 тыс. руб./ год; сумма собственного капитала, инвестированного в объект недвижимости – 2 900 тыс. руб.; чистый операционный доход объекта оценки определен в размере 910 тыс. руб.; на местном рынке средняя цена объектов недвижимости, аналогичных оцениваемому, составляет 4300 тыс. руб.

Решение:

1. Определим общий коэффициент капитализации:

2. Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

Техника коэффициента операционных расходов применяется в случаях, когда полная информация об объектах сравнения недоступна, но есть данные о ДВД и ОР:

где KOE – коэффициент операционных доходов.

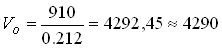

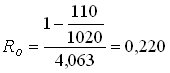

Пример 9. Определить стоимость объекта недвижимости с использованием техники коэффициента операционных расходов, если известно что: мультипликатор ДВД составляет 4,063; ДВД и ОР для объекта оценки определен как 1020 тыс. руб. и 110 тыс. руб. соответственно;

Решение:

1. Определим общий коэффициент капитализации:

2. Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

Техники остатка заключаются в капитализации дохода, относящегося к одной из инвестиционных составляющих, в то время как стоимость других известна и может быть достаточно точно определена.

В основе определения стоимости объекта недвижимости лежит одна из следующих техник:

- техника остатка для земли;

- техника остатка для улучшений;

- остатка для собственного капитала;

- техника остатка для заёмного капитала.

Техника остатка для земли применяется при анализе наилучшего и наиболее эффективного использования земли, определяя стоимость улучшений как, например, стоимость нового здания. Применение техники оказывается эффективным, если нет достоверных данных о продажах земли:

Пример 10. Определить стоимость объекта недвижимости с использованием техники остатка для земли, если известно что:

- сметная стоимость строительства здания аналогичного объекту оценки составляет 1500 тыс. руб.;

- чистый операционный доход объекта оценки определен в размере 910 тыс. руб.;

- рыночная величина коэффициента капитализации для земли – 0,3;

- рыночная величина коэффициента капитализации для улучшений (зданий) – 0,20.

Решение:

Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

Техника остатка для улучшений применяется при анализе экономической целесообразности модернизации или ликвидации здания, так как прямо измеряет вклад здания в стоимость. Применение техники также целесообразно для оценки недвижимости, имеющей значительный износ:

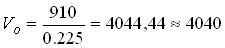

Пример 11. Определить стоимость объекта недвижимости с использованием техники остатка для улучшений, если известно что: анализ местного рынка показывает, что аналогичный по размерам земельный участок в ближайших окрестностях оцениваемого объекта недвижимости можно купить за 500 тыс. руб.; чистый операционный доход объекта оценки определен в размере 910 тыс. руб.; рыночная величина коэффициента капитализации для земли – 0,3; рыночная величина коэффициента капитализации для улучшений (зданий) – 0,20.

Решение:

Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

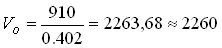

Техника остатка для собственного капитала применяется для оценки полного права собственности заново сооружаемого объекта недвижимости:

Пример 12. Определить стоимость объекта недвижимости с использованием техники остатка для собственного капитала, если известно что: сумма ипотечного кредита составляет 1 000 тыс. руб.; стоимость обслуживания долга - 250 тыс. руб./ год; сумма собственного капитала, инвестированного в объект недвижимости – 2 900 тыс. руб.; чистый операционный доход объекта оценки определен в размере 910 тыс. руб.; чистый валовой доход – 650 тыс. руб.

Решение:

Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

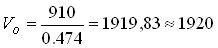

Техника остатка для заёмного капитала применяется также для оценки полного права собственности заново сооружаемого объекта недвижимости:

Пример 13. Определить стоимость объекта недвижимости с использованием техники остатка для собственного капитала, если известно что: сумма ипотечного кредита – 1 000 тыс. руб.; стоимость обслуживания долга - 250 тыс. руб./ год; сумма собственного капитала, инвестированного в объект недвижимости – 2 900 тыс. руб.; чистый операционный доход объекта оценки определен в размере 910 тыс. руб.; чистый валовой доход – 650 тыс. руб.

Решение:

Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

Метод капитализации по норме отдачи устанавливает (с использованием нормы дохода на капитал в качестве нормы дисконта) связь величин чистого операционного дохода, вычисленных для каждого года всего прогнозного периода, и стоимость реверсии на конец последнего года прогнозного периода со стоимостью объекта.

Метод включает в себя ряд техник, которые различаются между собой выбором типа капитализируемого дохода и способом капитализации:

- техники непосредственного дисконтирования;

- модельные техники;

- техники ипотечно-инвестиционного анализа.

Техники непосредственного дисконтирования обеспечивают определение стоимости объекта недвижимости через дисконтирование потоков чистых операционных доходов (IO) и реверсии VOn с использованием локальных (для периодов) и средних величин общей нормы отдачи YO:

Средняя величина общей нормы отдачи определяется обработкой рыночной информации о доходности инвестиционных проектов, связанных с приобретением и доходным использованием объектов, или с использованием информации о доходности альтернативных проектов, ближайших к оцениваемому типу объектов по уровню рисков.

Для определения средней величины общей нормы отдачи YO используются следующие техники:

- техника кумулятивного построения;

- техника сравнения с альтернативными проектами;

- техника сравнения продаж;

- техника мониторинга рыночных данных.

Техника дисконтирования с суммированием рисков (техника кумулятивного построения) заключается в суммировании величин, отражающих степень риска данного проекта. Общая структура построения имеет следующий вид:

где YRF – безрисковая норма, включающая в себя безинфляционную составляющую и величину индекса инфляции; YR – премии за риск, включающая в себя премию за следующие виды рисков: физические, правовые, экономические, финансовые и социальные как внешние (страновой риск) так и внутренние, за исключением премии за риск низкой ликвидности и премии за риски, связанные с финансовым менеджментом, которые обосабливаются для того что бы подчеркнуть отличительную особенность недвижимости от других финансовых инструментов; YL – премии за риск низкой ликвидности; YFM – премии за риски, связанные с финансовым менеджментом

Пример 14. Определить стоимость объекта недвижимости с использованием техники дисконтирования с суммированием рисков, если известно что: собственник предполагает использовать объект оценки в своих целях 3 года, после чего перепродать его за 4500 тыс. руб.; чистый операционный доход от объекта оценки определен в размере 910 тыс. руб., 950 тыс. руб., 990 тыс. руб. соответственно за первый, второй и третий год владения объектом; безрисковая норма - 0,03; премия за страновой риск - 0,06; премия за физические риски - 0,025; премия за экономически риски - 0,015; премия за социальные риски - 0,03; премия за риск низкой ликвидности - 0,04; премия за риски, связанные с финансовым менеджментом - 0,03.

Решение:

1. Определим среднюю величину общей нормы отдачи:

2. Определим стоимость объекта недвижимости:

тыс. руб

тыс. руб

Техника сравнения с альтернативными проектами заключается в поиске на финансовом рынке инвестиционных проектов с аналогичной степенью риска для последующей корректировки их нормы прибыли применительно к инвестициям в недвижимость.

При этом для величины общей нормы отдачи YO определяется диапазон возможных значений с границами снизу Y1 и сверху Y2:

Техника сравнения продаж заключается в анализе данных по совершенным сделкам купли-продажи с целью воссоздания предположений инвестора относительно будущих выгод от владения недвижимостью. На основе схемы денежных потоков проекта определяется внутренняя норма прибыли проекта.

Техника мониторинга рыночных данных заключается в анализе ретроспективных рыночных данных с целью определения текущих перспективных значений норм прибыли. При этом следует использовать корреляционные связи тенденций изменения прибыльности инвестиций в недвижимость с тенденциями изменения других инструментов финансового рынка.

Модельные техники обеспечивают определение рыночной стоимости всего объекта недвижимости для относительно простых частных случаев капитализации чистых операционных доходов, не меняющихся по периодам, и величины стоимости реверсии, связываемой с искомой стоимостью путем прогноза изменения ее во времени:

где dn = 1/(1+ YO)n - дисконтный множитель, an = 1/(1- dn)n - текущая стоимость единичного аннуитета.

При этом используется одинаковая для всех периодов общая норма отдачи, определяемая аналогично величине общего коэффициента капитализации:

где SFFO = 1/SOn – коэффициент фонда возмещения, SOn = 1/(1+YO)n –1 - будущая стоимость единичного аннуитета, ΔO = (VOn – VO)/ VO – величина относительного приращения стоимости объекта.

В этой группе представлены:

- техники без учета амортизации;

- техники полной амортизации;

- техники линейной амортизации.

Техники без учета амортизации применяется в двух случаях: либо имеется бесконечный поток дохода (SFFO→0), либо поток дохода конечен, но цена продажи объекта равна начальной цене покупки (ΔO=0), т.е. первоначальной инвестиции.

В результате (26) приобретает следующий вид:

Стоимость такой недвижимости определяется путем деления чистого операционного дохода на подходящую норму отдачи (12).

Пример 15. Определить стоимость объекта недвижимости с использованием модельных техник без учета амортизации, если известно что: собственник предполагает использовать объект оценки в своих целях 3 года, после чего перепродать за цену приобретения; чистый операционный доход от объекта оценки определен в размере 910 тыс. руб. за каждый год владения объектом; норма отдачи на капитал определена в размере 0,203

Решение:

Определим стоимость объекта недвижимости:

тыс. руб.

Техники полной амортизации применяется в случаях, когда доходы от эксплуатации обеспечивают не только формирование дохода на капитал, но и полный возврат капитала (ΔO=-1, R0=Y0+ SFFO).

В результате (26) приобретает следующий вид:

Для расчета фактора фонда возмещения (SFFO) используют норму отдачи, характерную для оцениваемого проекта (техника Инвуда) или по безрисковой ставке (техника Хоскольда)

Пример 16. Определить стоимость объекта недвижимости с использованием модельной техники полной амортизации Инвуда и модельной техники полной амортизации Хоскольда, если известно что: собственник предполагает использовать объект оценки в своих целях 3 года, после чего перепродать за цену приобретения; чистый операционный доход от объекта оценки определен в размере 910 тыс. руб. за каждый год владения объектом; норма отдачи на капитал определена в размере 0,10; безрисковая ставка определена в размере 0,06.

Решение:

1. Техника Инвуда:

1.1 Определим общий коэффициент капитализации:

1.2 Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

2. Техника Хоскольда:

2.1 Определим общий коэффициент капитализации:

2.2 Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

Техники линейной амортизации применяют для определения настоящей стоимости в случаях, когда и доход, и стоимость недвижимости изменяются известным регулярным образом.

Для учета изменения стоимости актива применяется базовая формула Эллвуда:

где A - величина корректировки.

При этом, если стоимость объекта уменьшается, то корректировка A имеет знак «+», а если стоимость будет увеличиваться, то корректировка будет иметь знак «-«.

Численное значение корректировки определяется умножением относительного изменения стоимости (ΔO) на фактор фонда возмещения (SFFO), а общая формула для коэффициента капитализации принимает вид (26).

Пример 17. Определить стоимость объекта недвижимости с использованием модельных техник линейной амортизации, если известно что: собственник предполагает использовать объект оценки в своих целях 3 года, стоимость объекта уменьшится за период владения на 12%; чистый операционный доход от объекта оценки определен в размере 910 тыс. руб. за каждый год владения объектом; норма отдачи на капитал определена в размере 0,10.

Решение:

1. Определим величину относительного приращения стоимости объекта:

2. Определим общий коэффициент капитализации:

3. Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

Техники ипотечно-инвестиционного анализа обеспечивают определение стоимости недвижимости с учетом изменения ее стоимости и дохода, а также с учетом условий финансирования. Существуют две техники ипотечно-инвестиционного анализа:

- техника ипотечно-инвестиционного анализа с дисконтированием;

- модельная техника анализа (техника Эллвуда).

Техника ипотечно-инвестиционного анализа с дисконтированием основана на сложении основной суммы ипотечного кредита (VM) с дисконтированной текущей стоимостью будущих денежных поступлений и выручки от перепродажи актива:

где dEn = 1/(1+ YE)n - дисконтный множитель, aEn = 1/(1- dEn)n - текущая стоимость единичного аннуитета, рассчитанные для т периодов при норме отдачи на собственный капитал, YE определяется теми же техниками, что и общая норма отдачи, IE = NOI - DS - величина дохода на собственный капитал, VEn = VOn - VMn – стоимость реверсии для собственного капитала, определяемая как разность общей стоимости реверсии (VOn) и остатка платежей по кредиту (VMn).

Пример 18. Определить стоимость объекта недвижимости с использованием техники ипотечно-инвестиционного анализа с дисконтированием, если известно что: собственник на приобретение объекта оценки 2 года назад затратил 3400 тыс. руб.; на приобретение объекта недвижимости был получен кредит в размере 1 000 тыс. руб. под 13% годовых на 6 лет (годовой платёж по обслуживанию долга 250 тыс. руб.); собственник предполагает использовать объект оценки в своих целях 3 года, после чего перепродать за 4000 тыс. руб.; чистый операционный доход от объекта оценки определен в размере 910 тыс. руб. за каждый год владения объектом; норма отдачи на капитал определена в размере 0,10.

Решение:

1. Определим остатки кредита на момент оценки (3-й год кредита) и на конец периода владения (5-й год кредита):

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

2. Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

Модельная техника анализа (техника Эллвуда)

Данная техника применяется для частных случаев постоянства доходов и норм отдачи. В основе данной техники лежит формула для расчета общего коэффициента капитализации:

где rO - базовый коэффициент капитализации, который берет за основу требования инвестора по норме отдачи собственного капитала до корректировок на изменения дохода и стоимости недвижимости. Если доход и стоимость недвижимости не изменяются, базовый коэффициент капитализации будет соответствовать общему коэффициенту капитализации; P=[(l+Ym)N-1]/[(l+Ym)n-1] - доля самоамортизирующегося кредита, выплаченная к концу n-го периода, при общем сроке кредитного соглашения, равном N лет (см. выше), Ym — эффективная ставка процента по этому кредиту.

4.6 Рыночный (сравнительный) подход к оценке стоимости объектов недвижимости

Рыночный (сравнительный) подход – совокупность методов оценки стоимости объекта недвижимости, основанных на сравнении объекта оценки с аналогичными объектами недвижимости, в отношении которых имеется информация о ценах сделок с ними.

Исходной предпосылкой применения рыночного подхода к оценке недвижимости является наличие развитого рынка недвижимости. В основе данного метода лежат следующие принципы оценки недвижимости:

- принцип спроса и предложения (существует взаимосвязь между потребностью в объекте недвижимости и ограниченностью её предложения);

- принцип замещения (осведомленный, разумный покупатель не заплатит за объект недвижимости больше, чем цена приобретения (предложения) на том же рынке другого объекта недвижимости, имеющего аналогичную полезность.).

Сущность рыночного подхода к оценке стоимости недвижимости состоит в формировании заключения о рыночной стоимости объекта на основании обработки данных о ценах сделок (купли-продажи или аренды) с объектами, подобными (аналогичными) объекту оценки по набору ценообразующих факторов (объектами сравнения). При этом имеется в виду, что понятие рыночной стоимости по сути своей совпадает с понятием равновесной цены, которая оказывается функцией только количественных характеристик исчерпывающе полной совокупности ценообразующих факторов, определяющих спрос и предложение для объектов сравнения.

Элементы и единицы сравнения. Число элементов сравнения весьма велико, число их сочетаний – бесконечно велико, в результате приходится ограничиваться только теми объективно контролируемыми факторами, которые влияют на цены сделок наиболее существенным образом.

При исследовании рынка сделок в качестве ценообразующих факторов (объектов сравнения) рассматриваются характеристики потребительских свойств собственно объекта и среды его функционирования [1]. В сравнительном анализе сделок изучаются только те факторы, которыми объекты сравнения отличаются от объектов оценки и между собой. В процессе исследования выявляется исчерпывающий набор таких факторов и оценивается в денежных единицах изменение каждого фактора из этого набора.

Поскольку общее число ценообразующих факторов для любого объекта недвижимости весьма велико, в процессе исследования посредством анализа чувствительности исключаются из рассмотрения факторы, изменение которых оказывает пренебрежимо малое влияние на изменение цены сделки. Тем не менее число факторов, влияние которых должно учитываться, оказывается значительным. Для упрощения процедур анализа оставшиеся факторы группируются и в этом случае в качестве элементов сравнения можно рассматривать упомянутые группы. В таблице 4 приведен перечень таких групп, а также элементы сравнения из этих групп, рекомендуемые к использованию в анализе.

Таблица 4 Элементы сравнения, учитываемые при корректировке цен [2]

| Группа факторов | Элементы сравнения для сделок купли-продажи |

| 1. Качество прав | 1.1. Обременение объекта договорами аренды 1.2. Сервитуты и общественные обременения 1.3. Качество права на земельный участок в составе объекта |

| 2. Условия финансирования | 2.1. Льготное кредитование продавцом покупателя 2.2. Платеж эквивалентом денежных средств |

| 3. Особые условия | 3.1. Наличие финансового давления на сделку 3.2. Нерыночная связь цены продажи с арендной ставкой 3.3. Обещание субсидий или льгот на развитие |

| 4. Условия рынка | 4.1. Изменение цен во времени 4.2. Отличие цены предложения от цены сделки |

| 5. Местоположение | 5.1. Престижность района 5.2. Близость к центрам деловой активности и жизнеобеспечения 5.3. Доступность объекта (транспортная и пешеходная) 5.4. Качество окружения (рекреация и экология) |

| 6. Физические характеристики | 6.1. Характеристики земельного участка 6.2. Размеры и материалы строений 6.3. Износ и потребность в ремонте строений 6.4. Состояние окружающей застройки |

| 7. Экономические характеристики | 7.1. Возможности ресурсосбережения 7.2. Соответствие объекта принципу ННЭИ |

| 8. Сервис и дополнительные элементы | 8.1. Обеспеченность связью и коммунальными услугами 8.2. Наличие парковки и (или) гаража 8.3. Состояние системы безопасности 8.4. Наличие оборудования для бизнеса |

Рассмотрим приведенные элементы сравнения подробнее [3].

1. Качество прав для объектов-аналогов и объекта оценки связывается со степенью обремененности последних частными и публичными сервитутами, приводящими к снижению ценности обремененного объекта в сравнении с объектом полного права собственности.

1.1. Обременение объекта-аналога или объекта оценки договором аренды со ставками арендной платы, не согласованными с динамикой изменения рыночных условий в период действия договора аренды, может привести к снижению дохода от эксплуатации приобретаемого объекта в сравнении с рыночным уровнем.

Если такое снижение касается объекта-аналога, то цена сделки с ним корректируется в сторону увеличения. Если объект-аналог не обременен таким договором аренды, а объект оценки сдан в аренду на невыгодных условиях, то цена сделки с объектом-аналогом корректируется в меньшую сторону.

1.2. Права владения и пользования объектом-аналогом или объектом оценки могут ограничиваться частным или публичным сервитутом, а также иными обременениями.

Любое из указанных выше ограничений может привести к уменьшению ценности объекта. Следовательно, если обременение касается объекта-аналога, то цена последнего корректируется в сторону увеличения. Напротив, если ограничиваются возможности использования объекта-оценки, то цена объекта-аналога уменьшается па величину поправки.

1.3. Отличие качеств права на земельный участок в составе объекта-аналога или объекта оценки проявляется в случаях, когда:

- собственник строения при сделке передает покупателю не право собственности, а право аренды или иное имущественное право на земельный участок;

- имеется или отсутствует запрет на последующую продажу объекта без изменения (или с изменением) прав на земельный участок.

В данном случае поправка может оцениваться путем капитализации изменений платежей за пользование землей. Другие случаи осложнений или запретов можно будет учитывать только на основании сравнительного анализа сделок и экспертных оценок вклада конкретных особенностей обременении.

2. При анализе условий финансирования рассматриваются субъективные договорные условия расчетов по сделке, состоявшейся для объекта-аналога и планируемой для объекта оценки. При этом возможны варианты:

2.1. Продавец кредитует покупателя по части платежа за покупку с условиями, отличающимися от условий на рынке капитала (процент по кредиту ниже рыночного) или предоставляет ему беспроцентную отсрочку платежей.

2.2. Платеж по сделке с объектом-аналогом полностью или частично осуществляется не деньгами, а эквивалентом денежных средств (уменьшается сумма наличных денег, участвующих в сделке), в том числе путем: передачи пакета ценных бумаг, включая закладные; передачи материальных ресурсов.

В этом случае осуществляется оценка рыночной стоимости упомянутого платежного средства и именно сумма, соответствующая этой стоимости (а не сумма, указанная в договоре купли-продажи недвижимости) считается ценой (или соответствующей частью цены) сделки.

3. Группа факторов, именуемая условиями продажи, включает прочие субъективные условия до говора сделки, внешние по отношению к объекту и рассматриваемые в случае их отличия от условий, предусмотренных определением оцениваемого вида стоимости.

3.1. Финансовое давление обстоятельств, связанных с банкротством или реализацией обязательств приводит к вынужденному ускорению совершения сделки, т.е. время экспозиции объекта на рынке заведомо уменьшено по сравнению с рыночным маркетинговым периодом. В этом случае продажа совершается срочно за счет снижения цены.

Учет влияния финансового давления на сделку родственных связей, партнерских и других отношений оказывается возможным лишь на уровне экспертных оценок, опирающихся на анализ реальной ситуации. Чаще всего такие оценки сделать затруднительно и сделки с объектами-аналогами, обремененными такого типа давлением, из рассмотрения исключаются.

3.2. Учет влияния на цены сделок нерыночных соотношений между арендной платой и ценой сделки необходим в случаях, когда покупатель и продавец связаны между собою отношениями купли-продажи и аренды одновременно.

Распространенной является ситуация, когда покупатель дает разрешение продавцу арендовать продаваемые помещения (полностью или частично) в течение длительного времени после продажи. Для снижения налоговых платежей стороны договариваются об одновременном снижении (против рыночных цен) цены купли-продажи и контрактных арендных ставок. Корректировку цены сделки объекта-аналога можно выполнить, исходя из условия, что продавец кредитует покупателя.

К данным элементам сравнения относится также случай продажи объекта-аналога арендодателем арендатору на условиях, предусмотренных опционом, условия которого не соответствуют рыночным условиям на дату продажи.

3.3. Наличие или перспектива получения правительственной или иной субсидии для развития инфраструктуры или возможность льготного кредитования развития объекта могут дополнительно стимулировать покупателей, обеспечивая превышение цены сделки над рыночно обоснованной величиной. Величина поправки может быть оценена, исходя из предположения, что субсидии уменьшат в будущем вклад покупателя в развитие инфрастуктуры на эту величину. Такая оценка осуществляется сравнением конкретных данных о нормах отчисления средств на инфраструктуру в районе расположения объекта оценки и объекта-аналога. При обещании льготного кредитования поправка оценивается, исходя из текущей стоимости разницы между годовыми платежами по льготному и рыночному кредитованию.

4. Условия рынка связаны с изменениями соотношения спроса и предложения, в том числе из-за смены приоритетов по функциональному использованию объектов оцениваемого типа. Эти изменения влияют и па величину отличия цены предложения от цены сделки.

4.1. Условиями рынка определяется изменение цен на недвижимость за промежуток времени от момента совершения сделки с объектом-аналогом до даты оценки. Корректировке подлежат различия в рыночных ценах на объекты недвижимости, имеющие назначение, аналогичное объекту оценки, но переданные ранее от продавца к покупателю в момент, «отстоящий» от момента оценки более чем на один месяц. Приближенная оценка величины поправки на время сделки с объектом-аналогом осуществляется на основе анализа изменения во времени индекса инфляции, цен на строительную продукцию, а также цен сделок с недвижимостью в различных сегментах рынка.

4.2. Если для объекта-аналога известна цена предложения, она корректируется внесением поправки (как правило, в сторону уменьшения), определенной на основе экспертных оценок операторов рынка недвижимости.

5. К факторам местоположения относятся:

5.1. Престижность района расположения объекта, как социальный фактор, характеризуемый сосредоточением в микрорайоне знаменитых пользователей или объектов, в том числе исторических и архитектурных памятников, заповедных зон, других достопримечательностей.

5.2. Удаленность его от центра деловой активности и жизнеобеспечения (ситус), в том числе от административных, общественных, финансовых, торговых, складских комплексов, источников снабжения ресурсами.

5.3. Транспортная и пешеходная доступность объекта, в том числе близость его к основным и вспомогательным транспортным магистралям, к парковкам для автомобилей и к остановкам общественного транспорта.

5.4. Качество ближайшего окружения, в том числе тип застройки и архитектурные особенности строений, близость к рекреационной зоне – лесу, парку, озеру, реке, а также удаленность от источников экологического дискомфорта – свалок, химических и других вредных производств.

Влияние различий всех факторов этой группы на цены сделок с объектами-аналогами и объектами оценки учитывается при корректировке цеп сделок техниками сравнительного анализа на основе рыночных данных.

6. Физическими характеристиками обладают земельный участок и улучшения.

6.1. К характеристикам земельного участка относятся: размер, форма, топографические и геологические параметры, уровень подготовленности (избавления от растительности и неровностей) земельного участка и качество почвенного покрова. При этом из топографических параметров участка важнейшими являются неровности поверхности, наличие склонов, холмов, рвов и скальных образований.

Из геологических параметров наибольшего внимания заслуживают прочностные характеристики (несущая способность) пород земной коры под участком, наличие и режимы проявления грунтовых вод.

Полезны также сведения о возможном залегании полезных ископаемых (как источнике возможных обременении в будущем).

6.2. Из характеристик улучшений основное внимание уделяется размерам здания, включая строительный объем, этажность и номер этажа помещения. Учитываются размеры помещений, в том числе общая площадь всех помещений, площади основных, вспомогательных и технических помещений, высота потолков. Существенное влияние на цены сделок оказывают тип и качество материалов, из которых изготовлены элементы конструкций.

6.3. В состав важных факторов включены: состояние элементов конструкций, потребность в их реконструкции и ремонте, внешний вид строения (архитектурный стиль) и состояние фасада, ориентация входа (во двор или на улицу).

6.4. Кроме характеристик собственно строения, существенными оказываются и характеристики окружения: тип и архитектура окружающей застройки, состояние фасадов строений и благоустроенность территории, загрязненность почвы и воздушной среды.

Корректировки по различиям большинства факторов этой группы осуществляются на основании сравнения цен сделок. Корректировка на различие размеров помещений и строительного объема осуществляется на основе данных о рыночной стоимости единицы площади или единицы объема строения данного типа. Поправки на различия величин площади земельных участков в составе объекта-аналога и объекта оценки определяются на основе данных о рыночной стоимости единицы площади земельного участка. При оценке и внесении поправок к ценам сделок с объектами-аналогами, имеющими размеры, отличные от размеров объекта оценки, полезным будет использование техник корректировки удельных цен.

Поправки, связанные с потребностью в ремонте, рассчитываются по величине издержек на проведение ремонтных работ с добавлением прибыли предпринимателя, рассчитанной по норме отдачи на капитал, вложенный в новое строительство.

7. К экономическим относятся характеристики, которые оказывают влияние на доходность объекта.

7.1. Существенным для экономики и ценности объекта являются возможности экономии ресурсов.

От отношения полезной площади к общей площади помещений зависит характеристика доходности объекта: чем больше это отношение, тем больше отношение дохода к затратам на эксплуатацию объекта и тем меньше доля суммы, подлежащей резервированию на воспроизводство объекта (возврата капитала) в чистом доходе от сдачи объекта в аренду. Корректировка на отличие этой характеристики для объекта-аналога и объекта оценки может быть выполнена капитализацией перерасхода средств на налоги, страховку, эксплуатационные, коммунальные платежи и другие операционные расходы за «избыточные» квадратные метры вспомогательных и технических помещений.

Невозможность контроля (при отсутствии счетчиков расходов) и минимизации потерь тепла и других ресурсов (из-за конструктивных особенностей улучшений) ведет к увеличению коэффициента операционных расходов, а также к уменьшению чистого операционного дохода и стоимости. Потеря стоимости вследствие отсутствия счетчиков может быть оценена как стоимость установки последних.

Потери стоимости из-за недостатков проекта или конструкций, приводящих к различию расходов ресурсов для объекта оценки и объекта-аналога, оцениваются по разнице коэффициентов операционных расходов.

7.2. Использование объекта-аналога до и после продажи может не в полной мере соответствовать принципу наилучшего и наиболее эффективного использования (ННЭИ). Так, например, при выполнении обязательного требования о соответствии этому принципу набора функций, реализуемых на объекте, весьма часто не в полной мере реализуется потенциал объекта для извлечения скользящих или прочих доходов, не используются дополнительные меры стимулирования арендаторов для уменьшения потерь от нсдозагрузки и неплатежей. Это обстоятельство должно учитываться путем корректировки цены сделки с объектом-аналогом рыночно обоснованной поправкой к величине эффективного валового дохода.

8. Наличие или отсутствие необходимых или желательных элементов сервиса, включая дополнительные компоненты, не относящиеся к недвижимости, может оказывать существенное влияние на цену сделки.

8.1. Отсутствие или недостатки телефонных линий, центральной или местной системы отопления, системы газо-, водо- и энергоснабжения, канализационных систем приводит к снижению ценности объекта. При наличии этих недостатков у объекта-аналога цену сделки надлежит корректировать в сторону увеличения. Если эти недостатки присущи объекту оценки, то цена сделки с объектом-аналогом корректируется в сторону уменьшения. При наличии магистральных коммуникаций соответствующего профиля вблизи объекта величина корректировки определяется затратами на подключение к этим коммуникациям с учетом прибыли предпринимателя. При отсутствии магистральных коммуникаций корректировки определяются затратами на создание автономных систем обеспечения объекта ресурсами и удаления отходов (также с учетом прибыли предпринимателя).

8.2. Для реализации большинства доходных функций весьма важным условием является наличие парковки для автотранспорта. При этом эталонным считается вариант, когда минимальное число парковочных мест не меньше максимально возможного. Любое отклонение от требования «эталона» приводит к необходимости соответствующей корректировки цены сделки (как правило, путем капитализации будущих затрат покупателя на постоянную или временную аренду части прилегающих территорий).

8.3. Наличие или отсутствие на объекте технических средств систем безопасности (в достаточном количестве и должного качества), а также договорных отношений с надежной службой безопасности оказывают (за редкими исключениями в нетипичных случаях) влияние на сумму сделки. В этом случае корректировку цены сделки можно выполнить путем добавления (исключения) затрат (с прибылью предпринимателя) на установку (ремонт, замену) оборудования и поиск партнера из числа фирм, специализирующихся на обеспечении безопасности.

8.4. Нередко в цену продажи объекта-аналога включаются предметы собственности, не являющиеся элементами объекта недвижимости: торговле или офисное оборудование, личное имущество собственника или управляющего (первый вариант). Иногда такого рода элементы оказываются в составе недвижимого имущества, являющегося объектом оценки (второй вариант). В таких случаях скорректированная цена сделки (расчетная цена объекта оценки) находится путем уменьшения цены (в первом варианте) или увеличения (во втором варианте) цены сделки с объектом-аналогом на расчет.

Реализация факторов данной группы ведет к увеличению ставки арендной платы. Если эти элементы присущи только объекту-аналогу и не реализуемы для объекта оценки, то ставка арендной платы объекта-аналога подлежит корректировке в сторону уменьшения. Размеры корректировок определяются сравнительным анализом рыночных сделок по договорам аренды, а также оценками дополнительных затрат на приобретение сервисных услуг арендаторами самостоятельно, «на стороне».

Последовательность внесения корректировок осуществляется следующим образом [4]:

- корректировки с первого по четвертый элемент сравнения осуществляются всегда в указанной очередности, после каждой корректировки цена продажи сравнимого объекта пересчитывается заново (до перехода к последующим корректировкам);

- последующие (после четвертого элемента сравнения) корректировки могут быть выполнены в любом порядке, после каждой корректировки цена продажи сравнимого объекта заново не пересчитывается.

Единицы сравнения для объекта-аналога и объекта оценки (удельные характеристики) используют в противовес заметному дефициту надежных данных о рыночных сделках.

Выделяют следующие единицы сравнения:

1. для земельного участка без улучшений используются удельные характеристики (удельные цены):

1.1. цена за единицу площади участка:

- квадратный метр – для участков под застройку в населенном пункте;

- «сотка» (сотня кв. м) – для участков под садоводство или индивидуальное жилищное строительство вне населенного пункта;

- гектар (десять тысяч кв. м) – для сельскохозяйственных и лесных угодий;

1.2. цена за единицу длины (погонный метр) границы участка вдоль «красной линии» (транспортной или пешеходной магистрали) – для объектов торгового, складского, производственного назначения, успешность бизнеса которых зависит от доступности объектов для посещения их покупателями и пользователями, для доставки и отправления грузов;

1.3. цена за участок площадью, стандартной для данного типа функционального использования;

2. для земельного участка с улучшениями в качестве удельной характеристики принимается удельная цена единицы измерения количества ценообразующего фактора для компонента собственности, вносящего наибольший вклад в стоимость всего объекта. Если стоимость строения заведомо больше стоимости земельного участка, то в качестве основной единицы сравнения для всего объекта используется удельная цена для строения:

2.1. цена за единицу полезной (арендной, общей) площади строения (кв. м);

2.2. цена за единицу объема строения;

2.3. цена за квартиру или комнату;

2.4. цена за один элемент объекта, приносящий доход (посадочное место в ресторане или театре, место или номер в гостинице);

3. для характеристики удаленности объекта от какой-либо точки «притяжения» целесообразно использовать промежуток времени, в течение которого можно доехать от объекта до этой точки общественным или индивидуальным транспортом (в зависимости от назначения объекта). В этом случае в качестве единицы сравнения можно рассматривать цену единицы измерения упомянутого промежутка времени.

В рамках сравнительного подхода к оценке недвижимости можно выделить два метода:

- метод моделирования рыночного ценообразования;

- метод сравнительного анализа сделок.

Метод моделирования рыночного ценообразования, предусматривает построение линейных или мультипликативных зависимостей соответственно типа (32) или (33) путем статистической обработки достаточно большого массива данных о состоявшихся сделках с объектами сравнения:

или

где P* – рыночная стоимость (равновесная цена); fj – элемент сравнения; fj и fej – количественные характеристики j-гo фактора сравнения соответственно для любого объекта сравнения и для некоторого специально подобранного «эталонного» объекта; pj = Pfj/fj – удельная характеристика ценности фактора единицы измерения, где Pfj – цена j-гo фактора размером fj.

Указанная зависимость предназначается для длительного использования в оценке множества объектов, что требует обеспечения корректировки этой зависимости во времени на основе мониторинга рынка недвижимости. При этом упомянутый набор ценообразующих факторов (элементов сравнения) включает в себя не только факторы, характеризующие сами объекты, но также и факторы, определяющие единую для всех объектов физическую, юридическую, экономическую и социальную среду их функционирования.

Метод моделирования рыночного ценообразования требует весьма больших затрат ресурсов, применяется он лишь в массовой оценке для целей государственного управления (при определении базы налогообложения недвижимости [4] или ставок арендной платы для сдачи в аренду государственного имущества [2]).

Метод сравнительного анализа сделок опирается на анализ цен небольшого числа рыночных сделок с объектами сравнения, отобранными по признаку наибольшей близости к объекту оценки не только набором (как в методе моделирования рыночного ценообразования), но и величинами характеристик ценообразующих факторов. При этом объекты сравнения называются также объектами-аналогами и отбираются для анализа из числа объектов, имеющих функциональное назначение, аналогичное назначению объекта оценки и соответствующее принципу наилучшего и наиболее эффективного использования данного типа объектов недвижимости.

Реализация метода сравнительного анализа сделок предполагает следующую последовательность этапов:

- анализ рыночной ситуации по объектам недвижимости рассматриваемого типа, региону и выбор информационного массива для реализации последующих этапов;

- определение единиц сравнения и показателей (элементов сравнения), существенно влияющих на стоимость рассматриваемого объекта недвижимости;

- разработка модели, которая связывает единицы сравнения с показателями (элементами) сравнения;

- расчет корректировок показателей (элементов сравнения) по данным рынка;

- применение модели к объектам сравнения для расчета скорректированных цен продаж объектов сравнения;

- анализ скорректированных цен продаж объектов сравнения для определения стоимости оцениваемого объекта.

При реализации данного метода используют процентные и стоимостные поправки.

Процентные (относительные) поправки вносятся путем умножения цены продажи объекта-аналога или его единицы сравнения на коэффициент, отражающий степень различий в характеристиках объекта-аналога и оцениваемого объекта. Если оцениваемый объект лучше сопоставимого аналога, то к цене последнего вносится повышающий коэффициент, если хуже – понижающий.

Стоимостные (абсолютные) поправки изменяют цену проданного объекта-аналога на определенную сумму, в которую оценивается различие в характеристиках объекта-аналога и оцениваемого объекта. Положительная поправка вносится, если оцениваемый объект лучше сопоставимого аналога, отрицательная, если хуже.

Итоговые значения скорректированных цен продаж сравнимых объектов могут не совпадать. В связи с этим выбор значения скорректированной цены продажи в качестве базиса для определения рыночной стоимости оцениваемого объекта недвижимости основан на выборе итоговой скорректированной цены продажи сравнимого объекта (либо объектов), по которому абсолютное итоговое значение корректировок минимально или число корректировок минимально. Это правило исходит из теоретической предпосылки адекватности цены продажи наиболее подобного сравнимого объекта (по всем рассматриваемым характеристикам) рыночной стоимости оцениваемого объекта.

Метод сравнительного анализа продаж реализуется двумя группами техник, различающихся инструментами анализа и способами «приведения» цен сделок с объектами-аналогами к цене объекта оценки:

- техники количественного анализа;

- техники качественного анализа

Техники количественного анализа:

- техники компенсационных корректировок цен;

- техники факторного анализа.

Техники компенсационных корректировок цен предусматривают внесение поправки в цену сделки с объектом-аналогом, обладающим некоторым недостатком в сравнении с объектом оценки. При этом поправка считается равной расчетной прибавке к этой цене, обеспечивающей «компенсацию» упомянутого недостатка объекта-аналога.

Рассмотрим несколько вариантов реализации этих техник, опираясь на техники доходного подхода к оценке стоимости.

Корректировка цен в связи с обременением объекта-аналога или объекта оценки договором аренды рассчитывается на основе определения упущенной (дополнительной) выгоды от продажи объекта недвижимости в соответствии с заниженной (завышенной) контрактной арендной платой, а также при необходимости уровнем потерь от недогрузки и неплатежей.

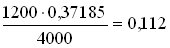

Пример 19. Определить величину скорректированной цены проданного относительно оцениваемого склада, если известно что: юрисдикция проданного склада – полное право собственности, обремененное договором аренды (объект полностью сдан до продажи в долгосрочную аренду на 5 лет, сумма контрактов составляет 1 200 тыс. руб.; площадь проданного склада – 4000 м2; цена реализации проданного склада – 1 000 тыс. руб.; площадь оцениваемого склада – 3000 м2; юрисдикция оцениваемого склада – полное право собственности; анализ местного рынка недвижимости выявил следующие показатели: рыночную арендная плату составляет 125 руб. за 1 м2, ставка дисконтирования – 25%

Решение:

В качестве единицы сравнения объектов примем цену за 1 м2 складского помещения;

1. Определим величину контрактной арендной платы за 1 м2 складского помещения:

тыс. руб./м2,

тыс. руб./м2,

где 0,37185 – взнос на амортизацию одной денежной единицы (см. таблицы сложных процентов)

2. Определим величину упущенной выгоды на 1 м2 складского помещения от продажи склада в соответствии с заниженной расчетной (контрактной) арендной платой:

тыс. руб. /м2,

тыс. руб. /м2,

где 2,68928 – коэффициент текущей стоимости единичного аннуитета.

Таким образом, величина корректировки цены продажи склада составляет 35 руб. на 1 м2 складского помещения.

3. Определим величину скорректированной цены проданного склада относительно оцениваемого:

тыс. руб.

тыс. руб.

Корректировка цен в связи с различными условиями финансовыхрасчетов при приобретении объекта-аналога или объекта оценки аренды рассчитывается на основе определения платы за кредит, полученным покупателем у финансовой структуры, или на основе дисконтирования денежных потоков ипотечного кредита, полученным покупателем у продавца, при рыночной норме процента.

Пример 20. Определить величину скорректированной цены проданного относительно оцениваемого объекта недвижимости, если известно что: цена реализации проданного объекта – 500 тыс. руб.; вариант финансового расчета по проданному объекту – 200 тыс. руб. покупатель выплатил продавцу на дату регистрации сделки, а остальные 300 тыс. руб. согласно договору между покупателем и продавцом оформлены как ипотечный кредит, полученный покупателем от продавца на 10 лет при ставке 10% годовых на условиях ежемесячного погашения задолженности; площадь проданного и оцениваемого объекта – 1000 м2; вариант финансового расчета по оцениваемому объекту – расчет покупателя с продавцом производится за счет собственных средств и на дату продажи; анализ финансового рынка на дату продажи показал рыночную ставку процента, равную 15.

Решение:

1. Определим ежемесячный платеж по предоставленному покупателю проданного объекта ипотечному кредиту:

тыс. руб.,

тыс. руб.,

где 0,01321 – взнос на амортизацию одной денежной единицы на срок 10 лет при ставке 10% годовых при ежемесячных платежах (см. таблицы сложных процентов)

2. Определим текущую стоимость всех ежемесячных платежей при рыночной норме процента:

тыс. руб.,

тыс. руб.,

где 61,9829 – коэффициент текущей стоимости единичного аннуитета при ставке 15% годовых на срок 10 лет при ежемесячных платежах (см. таблицы сложных процентов)

3. Определим величину скорректированной цены проданного объекта относительно оцениваемого:

тыс. руб.

тыс. руб.

Таким образом, величина корректировки цены продажи объекта составляет 54,3 тыс. руб.

Уровень этой корректировки цены продажи предопределяется занижением договорной ставки процента (10%) относительно рыночной ставки дисконтирования (15%).

Корректировка цен в связи с различным временем совершения сделки купли-продажи рассчитывается на основе выявления тенденции изменения стоимости недвижимости либо с помощью индексов, отражающих стоимость строительной продукции, либо с помощью хронологической статистики, показывающей прямую динамику изменения цен на недвижимость.

Пример 21. Определить величину скорректированной цены проданного относительно оцениваемого объекта недвижимости, если известно что: цена реализации проданного объекта – 700 тыс. руб.; время сделки по проданному объекту – 7 месяцев до даты оценки; площадь проданного и оцениваемого объекта – 1000 м2; анализ рынка недвижимости показал устойчивую тенденцию роста цен на данный тип недвижимости на 0.5% ежемесячно.

Решение:

1. Определим относительную величину корректировки на время продажи:

%

%

2. Определим величину скорректированной цены проданного объекта относительно оцениваемого:

тыс. руб.

тыс. руб.

Таким образом, величина корректировки цены продажи объекта составляет 24,6 тыс. руб.

Техники факторного анализа:

- техника парного сравнения цен сделок;

- техника построения трендов;

- техники линейной алгебры;

- техника множественного регрессионного анализа.

Техника парного сравнения цен сделок заключается в том, что цена объекта оценки рассчитывается путем корректировки цены сделки с соответствующим объектом-аналогом по каждому элементу сравнения с использованием поправки, размер которой определяется как разность цен сделок для пар объектов-аналогов, отличающихся только этим элементом сравнения.

Пример 22. Определить стоимость дома с бассейном с использованием техники парного сравнения цен сделок, если известно что: цена реализации аналогичного дома, но без бассейна, – 800 тыс. руб.; на местном рынке зафиксированы следующие сделки c объектами недвижимости:

| Показатель | Сделка, тыс. руб. | ||||

| Дом с бассейном | |||||

| Дом без бассейна | |||||

| Разница |

Решение:

1. Определим величину поправки:

Среднее значение – 158,4 тыс. руб., медиана – 160 тыс. руб., мода – 160 тыс. руб., установленная поправка – 160 тыс. руб.

2. Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

Техника построения трендов основана на описании регрессионным уравнением данных о ценах рыночных сделок с объектами-аналогами, различающимися величиной количественной характеристики только одного из ценообразующих факторов, – при наличии монотонной зависимости цены от количественной характеристики указанного фактора.

Пример 23. Определить стоимость объекта недвижимости, если известно, что на местном рынке зафиксированы следующие сделки c аналогичными объектами недвижимости:

| Показатель | Значение показателя | ||||

| Месяц от даты оценки | |||||

| Сделка, тыс. руб. | |||||

| Месяц от даты оценки | |||||

| Сделка, тыс. руб. |

Решение:

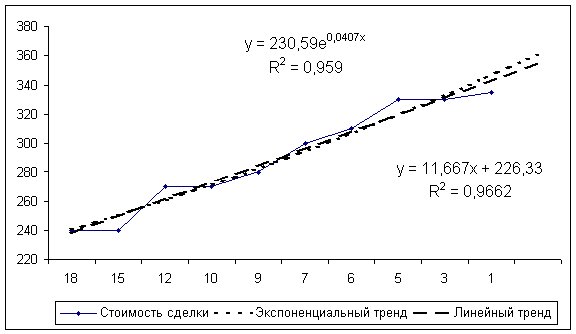

1. Определим регрессионные уравнения:

Результаты подбора регрессионного уравнения и расчет коэффициента определенности приведен на рис. 2.

Рис. 2 Результаты подбора регрессионного уравнения и расчет коэффициента определенности

2. Определим стоимость объекта недвижимости:

- с использование линейного тренда ≈348 тыс. руб.;

- с использование экспоненциального тренда ≈353 тыс. руб.

Техники линейной алгебры основаны на применение замкнутых систем алгебраических уравнений (число сделок превышает число элементов сравнения).

Пример 24. Определить стоимость объекта недвижимости, если известны следующие сведения об объекте оценки и объектах-аналогах:

| Элемент сравнения | Объект оценки | Объект-аналог | ||||

| Сделка, тыс. руб. | ? | |||||

| Права | Обрем. | Обрем.. | Полн. | Полн. | Обрем. | Полн. |

| Условия расчетов | Рын. | Льгот. | Льгот. | Рын. | Льгот. | Льгот. |

| Особые условия | Рын. | Рын. | Льгот. | Льгот. | Рын. | Рын. |

| Время, мес. |

Решение:

1. Определим систему уравнений:

Преобразуем исходные данные, оценив время в месяцах, а превышение количественной характеристики каждого из элементов сравнения над некоторым базовым (минимальным) значением ее в баллах по схеме: (обрем.; полн.)=(0; 1); (льгот.; рын.)=(0; 1):

| Объект | Фактор | ||||

| Сделка, тыс. руб. | Права | Условия расчетов | Особые условия | Время, мес. | |

| Объект оценки | ? | ||||

| Объект 1 | |||||

| Объект 2 | |||||

| Объект 3 | |||||

| Объект 4 | -4 | ||||

| Объект 5 |

Вычитая из величины характеристики элемента сравнения для объекта-аналога такую же величину для объекта оценки, получим необходимые для построения системы уравнений величины коэффициентов:

| Объект | Фактор | ||||

| Сделка, тыс. руб. | Права | Условия расчетов | Особые условия | Время, мес. | |

| Объект оценки | ? | ||||

| Объект 1 | -1 | ||||

| Объект 2 | -1 | -1 | |||

| Объект 3 | -1 | ||||

| Объект 4 | -1 | -4 | |||

| Объект 5 | -1 |

Таким образом, получаем следующую систему уравнений:

| P0 – p2 = 185 P0 + p1 – p2 – p3 = 142 P0 + p1 – p3 = 164 P0 – p2 – 4p4 = 175 P0 + p1 – p2 = 195 |

2. Решим систему уравнений:

p1 = 10; p2 = 22; p3 = 53; p4 = 2.5; P0 = 207

Таким образом, стоимость объекта недвижимости составляет 207 тыс. руб.

Техника множественного регрессионного анализа основана на применение дифференцирования для расчета коэффициентов замкнутых систем алгебраических уравнений.

Рассмотрим пример определения рыночной стоимости объекта недвижимости на основе количественного анализа сравнимых продаж.

Пример 25. Определить стоимость объекта недвижимости (коттеджа), если известны следующие сведения об объекте оценки и объектах-аналогах:

| Элемент сравнения | Объект оценки | Объект-аналог | ||||

| Сделка, тыс. руб. | ? | |||||

| Площадь, м2 | ||||||

| Число комнат, шт. | ||||||

| Площадь земельного участка, 100м2 | ||||||

| Право собственности | Полн. | Полн. | Полн. | Полн. | Обрем.* (-30) | Полн. |

| Условия финансового расчета | Рын. | Рын. | Рын. | Нерын. (+80) | Рын. | Нерын. (+60) |

| Дата продажи, мес. | - | |||||

| Транспортная доступность | - | Лучше | Аналог | Аналог | Аналог | Аналог |

| Водопровод | Есть | Нет | Нет | Нет | Есть | Есть |

Примечание: в скобках приведены абсолютные величины завышения (+) или занижения (-) цены продажи объекта аналога относительно объекта оценки.

Решение:

В качестве единицы сравнения объектов примем цену продажи 1 м2 объекта недвижимости. Расчеты представлены в следующей таблице:

| Элемент сравнения | Объект-аналог | ||||

| Цена продажи, тыс. руб./м2 | 10,14 | 9,54 | 12,00 | 9,50 | 10,36 |

| Корректировка на качество прав, тыс. руб./м2 | 0,375 | ||||

| Скорректированная цена продажи, тыс. руб./м2 | 10,140 | 9,540 | 12,000 | 9,875 | 10,36 |

| Корректировка на условия финансирования, тыс. руб./м2 | -1,778 | -1,090 | |||

| Скорректированная цена продажи, тыс. руб./м2 | 10,140 | 9,540 | 10,222 | 9,875 | 9,270 |

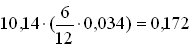

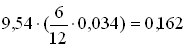

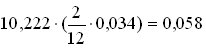

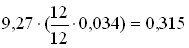

| Корректировка на условия рынка, тыс. руб./м2 | 0.172 | 0.162 | 0.058 | 0.315 | |

| Скорректированная цена продажи, тыс. руб./м2 | 10,312 | 9,702 | 10,280 | 9,875 | 9,585 |

| Корректировка на транспортную доступность | -0,610 | ||||

| Корректировка на физические характеристики | 0,578 | 0,578 | 0,578 | ||

| Корректировка на сервис | 0,405 | 0,405 | 0,405 | ||

| Скорректированная цена продажи, тыс. руб./м2 | 10,107 | 10,107 | 11,263 | 10,453 | 10,163 |

| Абсолютное итоговое значение корректировок | -0,033 | 0,567 | -0,737 | 0,953 | 0,523 |

1. Корректировка на качество прав.

Для объекта 4 корректировка на наличие обременения права собственности составит:

тыс. руб./м2,

тыс. руб./м2,

2. Корректировка на условия финансирования

По сравниваемым объектам 3 и 5 условия нерыночные (цены завышены). Проводим соответствующую корректировку цен продаж 1 м2:

по объекту 3:

тыс. руб./м2,

тыс. руб./м2,

по объекту 5:

тыс. руб./м2,

тыс. руб./м2,

3. Корректировка на особые условия

Особые условия по всем сравнимым объектам не выявлены. Корректировка отсутствует.

4. Корректировка на условия рынка

Для определения величины корректировки по фактору времени выбираем две пары сравнимых продаж: объекты 4 и 5:

Таким образом, за год цена продажи 1 м2 недвижимости данного типа выросла на 3,4%.

Проведем корректировку цены продажи 1 м2, исходя из предположения, что рост цены происходил равномерно (по простым процентам):

по объекту 1:

тыс. руб./м2,

тыс. руб./м2,

по объекту 2:

тыс. руб./м2,

тыс. руб./м2,

по объекту 3:

тыс. руб./м2,

тыс. руб./м2,

по объекту 5:

тыс. руб./м2,

тыс. руб./м2,

5. Корректировка на местоположение (транспортную доступность)

Для определения величины корректировки по транспортной доступности выбираем две пары сравнимых продаж: объекты 1 и 2:

тыс. руб./м2,

тыс. руб./м2,

6. Корректировка на физические характеристики

Определим величины корректировок по числу комнат и размеру земельного участка совместно. Для этого выберем две пары сравнимых продаж: объекты 2 и 3:

тыс. руб./м2,

тыс. руб./м2,

7. Корректировка на сервис (наличие водопровода)

Величина корректировки цен продажи по наличию водопровода определяется из пары сравнимых объектов3 и 4:

тыс. руб./м2,

тыс. руб./м2,

8. Рассчитаем рыночную стоимость объекта оценки.

Так как скорректированная цена продажи по всем объектам-аналогам не имеет одинакового значения, то для расчета выбираем цену продажи объекта-аналога для которого абсолютное итоговое значение корректировок имеет наименьшее значение (в данном случае это объект 1):

тыс. руб./м2.

тыс. руб./м2.

Техники качественного анализа включают следующие техники:

· техника качественного сравнения цен;

· техника квалиметрического моделирования.

Техника качественного сравнения цен (ТКС) применяется в условиях развивающегося рынка недвижимости, когда число сделок не превышает число элементов сравнения.

Данная техника основана на сравнении объекта оценки поочередно с каждым из объектов сравнения по всем ценообразующим факторам, с обозначением направления корректировок и последующим ранжированием объектов по направлению, совпадающим с направлением большинства корректировок.

При этом для обозначения элементов сравнения могут использоваться качественные характеристики: «значительно лучше», «немного лучше», «равный», «немного хуже», «значительно хуже», или пятибалльная шкала: -2, 1, 0, 1, 2 или 0, 1, 2, 3, 4.

Кроме того, для каждого элемента сравнения могут быть введены экспертно оцениваемые коэффициенты значимости (коэффициенты важности или условных весов). Однако, отсутствие достаточного обоснования выбора коэффициентов значимости не только не гарантирует улучшения результата расчета, но может даже усугубить ошибку.

Рассмотрим пример определения рыночной стоимости объекта недвижимости на основе качественного анализа сравнимых продаж.

Пример 26. Определить стоимость объекта недвижимости (коттеджа), если известны следующие сведения об объекте оценки и объектах-аналогах:

| Элемент сравнения | Объект оценки | Объект-аналог | ||||

| Сделка, тыс. руб. | ? | |||||

| Право собственности | Обрем. | Обрем. | Полн. | Обрем. | Полн. | Обрем. |

| Условия финансового расчета | Рын. | Льгот. | Рын. | Льгот. | Льгот. | Рын. |

| Особые условия | Рын. | Рын. | Льгот. | Рын. | Рын. | Рын. |

| Время, мес. | -4 | -4 | ||||

| Местоположение | Хор. | Сред. | Сред. | Хор. | Хор. | Хор. |

| Физические характеристики | Сред. | Хор. | Хор. | Сред. | Хор. | Хор. |

| Экономические характеристики | Сред. | Сред. | Плох. | Сред. | Сред. | Хор. |

| Сервис | Частич. | Частич. | Частич. | Частич. | Полн. | Полн. |

Решение:

В качестве единицы сравнения объектов примем цену продажи 1 м2 объекта недвижимости.

1. Проведем «балльную» оценку превышения качества объекта оценки и объекта сравнения по какому-либо ценообразующему фактору над неким «базовым» объектом (минимальный балл равен 0):

| Элемент сравнения | Объект оценки | Объект-аналог | ||||

| Сделка, тыс. руб. | ? | |||||

| Право собственности | ||||||

| Условия финансового расчета | ||||||

| Особые условия | ||||||

| Время, мес. | ||||||

| Местоположение | ||||||

| Физические характеристики | ||||||

| Экономические характеристики | ||||||

| Сервис | ||||||

| Число балов |

2. Проведем ранжирование объектов по сумме балов:

| Объект | Сделка, тыс. руб. | Число балов |

| Объект-аналог 6 | ||

| Объект-аналог 5 | ||

| Объект оценки | 185-195 | |

| Объект-аналог 1 | ||

| Объект-аналог 3 | ||

| Объект-аналог 4 |

Таким образом, рыночная стоимость объекта оценки находится в интервале значений от 185 до 195 в тыс. руб.

Техника квалиметрического моделирования реализуется путем анализа рыночных данных о сделках, а также экспертных оценок качества объектов и среды. При этом все свойства объекта и среды как ценообразующие факторы, представляются в виде иерархической структуры («дерева») взаимосвязанных свойств (качеств) объекта, которые отражают признаваемые продавцом предпочтения покупателей. Также принимается во внимание, что цена объекта является результатом сделки, в которой продавец и покупатель, действуя в своих интересах, выступают в качестве экспертов, формирующих свои заключения на основе собственного опыта или на основе рекомендаций экспертов-оценщиков.

Завершая рассмотрение рыночного подхода к оценке стоимости объекта, отметим его преимущества и недостатки.

Преимущества рыночного подхода:

1. В итоговой стоимости отражается мнение типичных продавцов и покупателей.

2. В ценах продаж отражается изменение финансовых условий и инфляция.

3. Статически обоснован.

4. Вносятся корректировки на отличия сравниваемых объектов.

5. Достаточно прост в применении и дает надежные результаты.

К недостаткам рыночного подхода можно отнести:

1. Различия продаж.

2. Сложность сбора информации о практических ценах продаж.

3. Проблематичность сбора информации о специфических условиях сделки.

4. Зависимость от активности рынка.

5. Зависимость от стабильности рынка.

6. Сложность согласования данных о существенно различающихся продажах.

4.7 Затратный подход к оценке стоимости объектов недвижимости

Затратный подход – совокупность методов оценки стоимости объекта недвижимости, основанных на определении затрат, необходимых для восстановления либо замещения объекта недвижимости, с учетом его износа. Затратный подход основан на принципе замещения, согласно которому предполагается, что разумный покупатель не заплатит за объект недвижимости больше, чем стоимость строительства объекта, аналогичного по своей полезности оцениваемому объекту.

Согласно затратному подходу общая стоимость объекта недвижимости (Соб) определяется как суммы стоимости участка земли (Суз) и восстановительной стоимости (стоимости замещения или воспроизводства) объекта недвижимости (Свс) за минусом накопленного износа (Сиз):

Применение затратного подхода к оценке недвижимости состоит из следующих этапов:

- оценка рыночной стоимости земельного участка;

- оценка восстановительной стоимости (стоимости замещения) оцениваемого здания, в том числе оценка величины предпринимательской прибыли;

- расчет выявленных видов износа;

- расчет итоговой стоимости объекта оценки путем корректировки восстановительной стоимости на износ с последующим увеличением полученной величины на стоимость земельного участка.

Определение стоимости участка земли, входящего в состав оцениваемой затратным методом недвижимости, основано на предположении его наилучшего и наиболее эффективного использования как свободного от застройки.

Для оценки рыночной стоимости земли применяют следующие методы:

- метод сравнения продаж;

- метод распределения;

- метод выделения;

- метод разбивки на участки;

- техника остатка для земли;

- капитализации чистой земельной ренты.

Метод сравнения продаж при наличии необходимой информации является наиболее предпочтительным и общеприменимым. Основными элементами сравнения для земли являются:

- права собственности;

- условия финансирования;

- условия продажи;

- условия рынка;

- месторасположение;

- физические характеристики;

- доступные коммунальные услуги;

- условия зонирования;

- наилучшее и наиболее эффективное использование.

При оценке земли можно использовать несколько единиц сравнения, корректируя цену каждой из них и получая в конце несколько значений стоимости, определяющих диапазон стоимости.

Метод распределения основан на положении о том, что для каждого типа недвижимости существует нормальное соотношение между стоимостью земли и стоимостью построек. Такое соотношение наиболее достоверно для новых улучшений, которые отражают наилучшее и наиболее эффективное использование земли.

Пример 27. Определить стоимость земельного участка, если известно что: свободные участки в данной местности давно не продавались; цена типового дома с участком колеблется от 200 до 300 тыс. руб.; стоимость аналогичного по размерам земельного участка в ближних окрестностях объекта оценки составляет 90 тыс. руб.; прямые издержки на строительство типового дома – 100 тыс. руб.; прибыль предпринимателя и косвенные издержки – 80 тыс. руб.

Решение:

1. Определим долю стоимости земельного участка в общей стоимости объекта недвижимости:

2. Определим стоимость земельного участка:

Стоимость участка может находиться в диапазоне от 67 тыс. руб. до 100 тыс. руб. (1/3 от диапазона значений стоимости недвижимости, соответственно от 200 и 300 тыс. руб.).

Метод выделения является разновидностью метода распределения. Стоимость земли выделяется из стоимости недвижимости вычитанием стоимости улучшений с учетом их износа. Этот метод используется для оценки загородных участков, для которых вклад улучшений в общую стоимость мал и достаточно легко определяется.

Метод применяется при отсутствии информации о продажах свободных участков в ближних окрестностях.

Метод разбивки на участки применяется в случаях, когда разбивка участка на несколько меньших по размеру представляет наилучшее и наиболее эффективное использование земли. При этом внешние и внутренние улучшения участков, создаваемые при разбивке, обеспечивают условия для наилучшего и наиболее эффективного использования земли.

Издержки на улучшение включают:

- расходы на разбивку, расчистку и планировку участков;

- расходы по устройству дорог, тротуаров, инженерных сетей, дренажа;

- налоги, страховка, заработная плата ИТР;

- расходы на маркетинг;

- прибыль и накладные расходы подрядчика;

- прибыль предпринимателя.

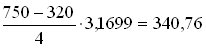

Пример 28. Определить стоимость земельного массива, если известно что застройщик планирует его разделить на 30 участков и затем продать каждый за 25 тыс. руб. в течении 4 лет (предполагается, что чистый доход будет поступать равномерно, норма отдачи 10%). При этом будут иметь место следующие издержки: планировка, очистка, инженерные сети, проект – 180 тыс. руб.; управление – 10 тыс. руб.; накладные расходы и прибыль подрядчика – 60 тыс. руб.; маркетинг – 20 тыс. руб.; налоги и страховка – 10 тыс. руб.; прибыль предпринимателя – 40 тыс. руб.

Решение:

1. Определим потенциальный доход от продажи подготовленных участков:

тыс. руб.

тыс. руб.

2. Определим издержки на улучшения и устройство участков:

тыс. руб.

тыс. руб.

3. Настоящая стоимость земельного массива с учетом равномерного поступления чистого дохода в течение 4 лет и норме отдачи 10%:

тыс. руб.,

тыс. руб.,

где 3.1699 - коэффициент настоящей стоимости аннуитета.

Таким образом, стоимость земельного массива составляет 340 тыс. руб.

Техника остатка для земли применяется при отсутствии данных о продажах свободных участков земли.

Метод капитализации чистой земельной ренты основан на принципе добавочной продуктивности, согласно которому после распределения между всеми факторами производства регулярных доходов от бизнеса, реализуемого на объекте недвижимости, часть этих доходов может быть отнесена к земельному участку.

Если оценивается земельный участок, сданный в аренду, то его стоимость можно определять по (12). При этом в качестве чистого операционного дохода используют арендную плату.

Определение восстановительной стоимости (стоимости замещения) оцениваемого здания основано на включение в стоимость нового строительства прямых и косвенных издержек.

Прямые затраты – затраты, непосредственно связанные со строительством, и в общем случае включают в себя:

- стоимость строительных материалов, изделий и оборудования;

- стоимость эксплуатации строительных машин и механизмов;

- основную заработную плату строительных рабочих;

- стоимость временных зданий, сооружений и инженерных сетей;

- прибыль и накладные расходы подрядчика.

Косвенные затраты – расходы, сопутствующие, но не относящиеся непосредственно к строительству. Косвенные затраты обычно включают в себя:

- затраты на подготовку территории строительства;

- затраты на проектные и изыскательские работы;

- прочие затраты и работы;

- содержание дирекции (технический надзор) строящегося предприятия (учреждения), затраты на авторский надзор;

- другие виды косвенных издержек.

Определение значений прямых издержек основано на применении общих правил определения сметной стоимости строительства, изложенных в действующих нормативных и руководящих документах.

Расчеты значений прямых издержек могут быть выполнены одним из двух способов:

- пересчетом известной величины сметной стоимости строительства с применением индексов;

- путем составления восстановительной сметы на объект оценки.

При наличии для объекта оценки проектно-сметной документации значение прямых издержек определяется как величина сметной стоимости строительства, пересчитанная на дату оценки с помощью индексов, учитывающих отношение текущего уровня цен в строительстве к ценам 1984 года, принятых в качестве базисных (индексный метод).

При отсутствии проектно-сметной документации на объект оценки следует восстановить смету одним из двух способов:

- по укрупненным сметным нормативам (метод сравнительной единицы);

- по сборникам единичных расценок и прейскурантам (метод количественного анализа).

Использование укрупненных сметных нормативов для вычисления прямых издержек допустимо для типовых проектных решений зданий и сооружений, а также повторно применяемых экономических индивидуальных проектов.

Для целей оценки рыночной стоимости недвижимости применяют следующие виды укрупненных показателей:

- укрупненные показатели сметной стоимости (УПСС);

- укрупненные сметные нормы (УСН) на здания, сооружения, конструкции и виды работ;

- прейскуранты на строительство зданий и сооружений (ПРЭС);

- укрупненные показатели восстановительной стоимости для целей переоценки основных фондов.

При этом стоимость строительно-монтажных работ может приводиться с разбивкой по видам работ и комплексам строительных конструкций (метод разбивки на компоненты).

Значения косвенных издержек, как правило, определяются как процент от прямых издержек по рыночным данным.

Прибыль предпринимателя определяется как сумма, которую предприниматель ожидает получить в виде премии за использование своего капитала. Значение прибыли предпринимателя принимается по рыночным данным.

Определение износа оцениваемого здания