КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Теплофізичні властивості основних ґрунтових компонентів і ґрунтів

|

|

|

|

План

Лекція

Ініціація отримання замовлення на лізинг. 2. Заявка на лізинг. 3. Розгляд заявки. 4. Заявка на проведення маркетингового дослідження основних постачальників обладнання. 5. Вибір найпридатнішого постачальника. 6. Пакет документів на вимогу лізингодавця. 7. Оцінка фінансового стану клієнта та ефективності лізингового проекту. 8. Замовлення-наряд на устаткування. 9. Вибір банку-кредитора. 10. Вибір страхової компанії. 11. Домовленість щодо продажу майна за залишковою вартістю.

5.

4.

3.

2.

1.

Дихання вважають невід'ємною властивістю живого, але не слід ототожнювати його появу із зародженням життя на Землі. На ранніх етапах розвитку (3,5 млрд. років) атмосфера практично не містила О2. Тому перші живі істоти могли використовувати лише анаеробні шляхи одержання енергії. Лише наприкінці докембрію (2 млрд. років) в атмосфері з'явився вільний О2, як результат фотосинтетичної активності організмів. Тоді і почався розвиток дихання. Біологічне окислювання в подальшому стало важливою надбудовою над древніми анаеробними механізмами (окислювання 1 моль глюкози дає 2880 кДж, а анаеробне розщеплення - 210 кДж).

У фізіології під диханням розуміють сукупність процесів, які забезпечують споживання організмом кисню і виділення вуглекислого газу. Надходження О2 в організм активізує процес окисного фосфорилування в мітохондріях, що забезпечує органи енергією. Виведення СО2 запобігає зміні активної реакції крові, тобто сприяє підтримці гомеостазу. Крім того, дихання є важливим терморегуляторним механізмом.

Виділяють 5 етапів дихального процесу: зовнішнє (обмін газів між атмосферним і альвеолярним повітрям) і легеневе дихання (обмін газами між альвеолярним повітрям і кров'ю), транспорт газів кров'ю (процес доставки О2 від легень до тканин і назад СО2), тканинне (обмін газів між кров'ю і клітинами) і внутрішнє дихання (окисні процеси в мітохондріях).

Вентиляція легень здійснюється в результаті послідовної зміни об'єму грудної клітки в результаті скорочення дихальних м'язів. При вдиху (інспірації) скорочення зовнішніх міжреберних м'язів підводить ребра. Одночасно скорочується і діафрагма, купол якої зміщається вниз на 3-4 см. Збільшення об'єму грудної клітки і падіння тиску в легенях веде до надходження в них атмосферного повітря. При видиху (експірації) міжреберні м'язи і діафрагма розслаблюються, що зменшує об'єм легень. Тиск повітря в легенях перевищує атмосферне і він виштовхується з них. При спокійному диханні видих є пасивним процесом, а при форсованому диханні задіються допоміжні дихальні м'язи.

Факторами, що підвищують ефективність вентиляції легень, є негативний плевральний тиск і еластична тяга легень. В онтогенезі грудна клітка росте швидше, ніж легені. Тому між паріетальним (зрощений зі стінкою грудної порожнини) і вісцеральним (покриває легені) листками плеври тиск нижче атмосферного на 5-7 мм.рт.ст. Оскільки плевральний простір ізольований від навколишнього середовища, негативний тиск дуже стабільний, трохи знижуючись при вдиху (на 2 мм.рт.ст.). Завдяки негативному тиску легені прагнуть збільшитися в розмірі, що знижує витрати енергії при вдиху. Еластична тяга легень відбиває прагнення легень зменшити свій об'єм унаслідок поверхневого натягу плівки сурфактанту, пружності стінок альвеол і тонусу бронхіальних м'язів. Даний фактор сприяє економізації видиху.

Обмін газів у легенях відбувається винятково шляхом дифузії. Її рушійною силою є різниця парціального тиску для О2 і СО2. Дихальні гази дифундують у розчиненому вигляді, тому що при проходженні по повітроносних шляхах повітря зволожується. Ефективному переносу в кров також сприяє сурфактант, у фосфоліпідах якого О2 розчиняється краще, ніж у воді. Інтенсивність дифузії залежить від властивостей дифузійного середовища, природи речовини і температури. Відповідно до закону дифузії Фіка її ефективність описується рівнянням:

,

,

де А - поверхня дифузії, h - товщина дифузійної поверхні, _Р - градієнт парціального тиску, k - коефіцієнт Крога (для СО2 у 23 рази вище).

Саме тому, незважаючи на малий градієнт РСО2 (6 мм.рт.ст.) газообмін відбувається досить повно. Крім того, структура легень сприяє ефективній дифузії (загальна S = 80 м2, а дифузійна відстань - кілька мм).

Для ефективного газообміну в легенях важливо також співвідношення між вентиляцією і перфузією альвеол. Найважливіший фактор, що пояснює нерівномірність кровопостачання альвеол - різниця гідростатичного тиску. Верхівка легені розташована на 30 см вище основи і перепад гідростатичного тиску складає близько 20 мм.рт.ст. Це означає, що артеріальний тиск у верхніх секторах нижче альвеолярного. Тому капіляри погано кровопостачаються. У нижніх же секторах відзначається зворотна картина. Отже, оптимальне співвідношення між альвеолярною вентиляцією і перфузією відзначається в середніх відділах легень.

Транспортна функція крові, в основному, забезпечується еритроцитами, які у хребетних містять гемоглобін. У крові різних тварин є й інші дихальні пігменти. У більшості черв’яків - еритрокруорини, а деяких аннелід - хлорокруорини. Крім залізовмісних виділяють і мідьвмісні пігменти - гемоцианіни молюсків і ракоподібних.

Велика частина О2 переноситься у вигляді хімічної сполуки з гемоглобіном. У легеневих капілярах О2 зв'язується з Hb. У тканинах оксигемоглобін руйнується. Найважливіший фактор, що визначає швидкість насичення Hb киснем, є вміст фізично розчиненого кисню в крові, що у свою чергу залежить від напруження О2 в альвеолярному повітрі. Графічно цю залежність відбиває крива дисоціації оксигемоглобіну.

Ця крива має S-образну форму. Конфігурація кривої свідчить про те, що навіть не при максимальних концентраціях О2 в альвеолах насичення крові киснем складає близько 97%. Спорідненість Hb до О2, а отже і форма кривої піддається впливу ряду факторів: температура крові, активна реакція крові, концентрації дифосфогліцерату і вміст СО у вдихуваному повітрі.

Ця крива має S-образну форму. Конфігурація кривої свідчить про те, що навіть не при максимальних концентраціях О2 в альвеолах насичення крові киснем складає близько 97%. Спорідненість Hb до О2, а отже і форма кривої піддається впливу ряду факторів: температура крові, активна реакція крові, концентрації дифосфогліцерату і вміст СО у вдихуваному повітрі.

Велика частина СО2, що надходить із тканин у кров, взаємодіє з водою, утворюючи бікарбонат і водень. Ці продукти нейтралізуються гемоглобіновою і карбонатною буферними системами. Проміжним продуктом цієї реакції є Н2СО3. Її утворення відбувається в еритроцитах під впливом ферменту карбоангідрази, яка прискорює реакцію в 20 тис. раз. Швидке зниження концентрації СО2 у крові сприяє підтримці стабільно високого градієнта для даного газу.

Метаболічна активність тканин забезпечує безперервне використання О2, що пояснює низьке, близьке до нуля, парціальний тиск цього газу. Оскільки в крові, яка притікає, РО2 складає близько 100 мм.рт.ст. кисень дифундує в тканини. Показником ефективності використання кисню тканинами є коефіцієнт утилізації О2. В спокої він дорівнює 30-40%, а при напруженій м'язовій роботі може досягати 60%.

Основним продуктом окисних процесів є вуглекислий газ. Його парціальний тиск у тканинах досягає 50-60 мм.рт.ст., що викликає дифузію вуглекислого газу в тканинну рідину і далі в кров. Підвищення вмісту вуглекислоти в крові знижує спорідненість Hb до О2 і сприяє його більш повній утилізації тканинами.

Невідповідність доставки О2 тканинам їхнім потребам називають тканинною гіпоксією (РО2 знижено) чи тканинною аноксією (РО2=0 мм.рт.ст.). Найбільш типові причини цього: зниження напруження О2 в артеріальній крові (артеріальна гіпоксемія); зниження кисневої ємності крові (анемія); зменшення кровопостачання того чи іншого органа (ішемія). Чутливість різних тканин до гіпоксії відрізняється. Найбільш чуттєві до дефіциту кисню коркові нейрони, а також клітини міокарда. Саме тому реанімаційні заходи неефективні, якщо були початі через 4-5 хв посля зупинки дихання. Відносно стійкі до гіпоксії скелетні м'язи. Основна причина цього - наявність особливого дихального пігменту, який депонує близько 14% усього О2 організми. Зв'язок міоглобіну з О2 міцний і його використання відбувається лише при вираженій гіпоксії.

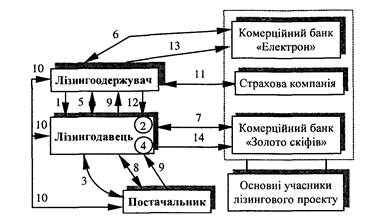

Рис. 1. Учасники лізингу.

Підприємство — лізингоодержувач також здобуває буже суттєві переваги:

• лізинг дає змогу на 100% фінансувати придбання основних фондів на відміну від банківського кредиту, де фінансовими ресурсами забезпечується тільки 60—70% їхньої вартості;

• підприємству простіше отримати майно в лізинг, ніж позику на його придбання; лізингове майно виступає як застава, право власності на нього належить лізингодавцю;

• лізинг дає підприємству більше можливостей для маневрування під час виплати лізингових платежів, оскільки останні здійснюються підприємством, як правило, після отримання виручки від реалізації продукції, що її вироблено на обладнанні, узятому в лізинг;

• зменшується ризик морального старіння обладнання, тому що підприємство бере його не у власність, а в оренду: відтак розширюються можливості оперативного оновлення застарілої техніки без залучення власного капіталу на його фінансування;

• лізингове майно не зараховується на баланс підприємства, що підвищує ліквідність суб'єкта господарювання та його можливість отримати банківський кредит;

• лізингові платежі включають до складу валових витрат, що зменшує оподатковуваний прибуток підприємства-лізингоотримувача;

• зменшується ризик виробництва нової продукції, оскільки за недостатнього попиту на неї підприємство може повернути об'єкт лізингу безпосередньо лізингодавцю;

• досягається ефект фінансового стимулювання, оскільки щорічні фінансові вигоди перевищують розмір відсотків за банківський кредит. Поряд з перевагами лізинг має певні недоліки:

• вартість лізингу для лізингоодержувача вища на суму лізингової маржі, ніж вартість звичайної позики;

• складання лізингової угоди потребує тривалого часу та складнішої організації, ніж складання угоди про звичайну банківську позику;

• лізингодавець бере на себе ризик можливого морального старіння основних фондів та неповного і несвоєчасного отримання лізингових платежів.

Механізм укладання та реалізації лізингової угоди зображено на рис. 2.

Рис. 2. Механізм укладання і реалізації лізингової угоди

1. Надходження замовлення на лізинг обладнання. 2. Аналіз замовлення, замовника (як отенщйного лізингоотримувача) 3 Вивчення та обговорення умов постачання обладнання. 4. Прийняття рішення щодо участі в угоді. 5. Укладання лізингової угоди б Укладання кредитної угоди, отримання кредиту для виплати авансу та сплати митних зборів. 7. Укладання кредитної угоди, отримання кредиту для придбання обладнання. 8 Укладання договору купівлі-продажу, оплата вартості майна 9 Постачання обладнання. 10. Укладання приймально-передавального акта щодо обладнання. 11. Страхування майна на користь лізингодавця за рахунок лізингоодержувача. 12 Сплата лізингових платежів 13. Погашення кредиту лізингоодержувачем. 14 Погашення кредиту лізингодавцем

Підприємство подає до лізингової компанії чи банку: заяву, економічне обґрунтування лізингової угоди (бізнес-план), нотаріально засвідчені копії установчих документів, бухгалтерський баланс за останній рік або квартал та інші документи на вимогу лізингодавця. Лізингодавець здійснює оцінку платоспроможності підприємства (лізингоодержувача) за схемою, що її прийнято для аналізу банком кредитоспроможності своїх клієнтів. У зв'язку з тим, що лізингова операція має довгостроковий характер, лізингодавця цікавить, насамперед, не поточний, а перспективний фінансовий стан підприємства-лізингоодержувача. Після позитивного висновку щодо платоспроможності лізингоодержувача й ефективності лізингового проекту лізингодавець направляє постачальнику замовлення-наряд на придбання об'єкта лізингу. Між підприємством-постачальником та лізинговою компанією укладається договір купівлі-продажу основних фондів, які передаються в лізинг підприємству-лізингоодержувачу. Ці операції оформлюються такими документами:

1. Акт приймання-передачі об'єкта лізингу в експлуатацію.

2. Лізинговий договір між лізингодавцем та лізингоодержувачем.

3. Договір на технічне обслуговування майна, що передається в зинг, коли обслуговування здійснюватиме лізингодавець.

Майно передається в лізинг тільки після укладання лізингоодержувачем договору страхування об'єкта лізингу на користь лізингодавця.

Лізингоодержувач зобов'язаний забезпечити підтримування в належному стані лізингового майна, а також здійснювати виплати відповідних лізингових платежів.

До складу лізингових платежів включають:

• суму відшкодування вартості об'єкта лізингу, що амортизується, на строк, за який вноситься лізинговий платіж;

• суму, що сплачується лізингодавцю як відсоток для придбання майна згідно з договором лізингу;

• платіж-винагорода лізингодавцю за отримане в лізинг майно;

• відшкодування страхових платежів за договором страхування об'єкта лізингу, якщо об'єкт застрахований лізингодавцем;

• інші витрати лізингодавця, передбачені договором лізингу.

Підприємство-лізингоодержувач перестає сплачувати лізингові /платежі після закінчення терміну чинності лізингової угоди. Лізингоодержувач при цьому має право:

• повернути обладнання лізингодавцю;

• поновити або укласти нову лізингову угоду;

• придбати обладнання за залишковою вартістю. Спосіб подальшого використання лізингового майна залежить від напрямків інвестиційної стратегії підприємства.

Лізинг-кредит сприяє активізації інвестицій приватного капіталу у сферу виробництва, поліпшенню фінансового стану товаровиробників, а також підвищенню конкурентоспроможності вітчизняних підприємств.

3. Державний кредит — це економічні відносини, які виникають між підприємством і державою внаслідок купівлі першим державних цінних паперів (підприємство стає кредитором держави), а також унаслідок одержання бюджетних і позабюджетних кредитів (підприємство стає позичальником).

Державне кредитування здійснюється наданням бюджетних позик безпосередньо міністерствам, відомствам, іншим центральним органам державної виконавчої влади для фінансування через банківські установи:

• пускових об'єктів;

• раніше розпочатих новобудов виробничого призначення;

• технічного переозброєння і реконструкції діючих підприємств незалежно від форм власності.

Фінансування інвестиційних потреб підприємств буває цільовим, прямим, поворотним, терміновим, забезпеченим заставою чи гарантією (поручительством).

Бюджетні позики надаються на таких умовах:

• обсяги бюджетних кредитів на відповідний рік доводяться до міністерств, відомств, інших центральних органів державної влади, які фінансуються Міністерством економіки, після затвердження Державної програми економічного й соціального розвитку України;

• перелік будов і об'єктів виробничого призначення, які фінансуються за рахунок коштів державного бюджету, визначає Міністерство економіки за погодженням з Міністерством фінансів і подає його на затвердження Кабінету Міністрів України у складі Державної програми економічного й соціального розвитку України на рік, що планується;

• терміни погашення бюджетних кредитів не перевищують трьох років, а в окремих випадках — п'яти років;

• погашення бюджетних кредитів починається через рік після закінчення будівництва, реконструкції або технічного переозброєння об'єкта кредитування (якоїсь його черги, пускового комплексу) і здійснюється щоквартально;

• погашення бюджетних кредитів, які використовуються на придбання обладнання, що не входить у систему будівель, починається наступного за плановим року і здійснюється щоквартально протягом не більше двох років;

• за користування бюджетними позиками встановлюється відсо-іткова ставка, яка визначається Мінфіном України щорічно під час формування державного бюджету.

Організація роботи з обслуговування бюджетних кредитів, їх обліку і проведення розрахунків з позичальниками покладається на вповноважені комерційні банки України.

Уповноважені банки використовують бюджетні кредити відповідно до цільового призначення.

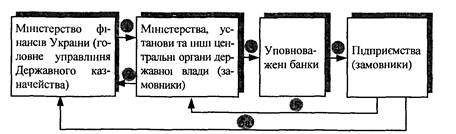

Оплата виконаних робіт з будівництва, реконструкції, технічного переозброєння підприємств і об'єктів виконується вповноваженими. Механізм надання бюджетних позик підприємствам зображено на рис. 3.

Рис 3. Порядок фінансування інвестиційних потреб підприємств за рахунок бюджетних позик через уповноважені банки України

1. Перерахування на окремий рахунок коштів, у межах яких надається бюджетна позика відповідно до Державної профами економічного і соціального розвитку України. 2. Укладання кредитної угоди з визначенням умов надання позик і їх гарантованого повернення у відповідний термін. З. Порядок подання інформації про об'єкти, які фінансуються. 4 Укладання кредитних договорів у місячний термін з моменту одержання замовником бюджетних позик. 5, 5а, Копії кредитних договорів і додатків до них, які подаються у двотижневий термін з моменту їх підписання банком.

За користування бюджетним кредитом підприємства сплачують відсоток бюджету й банку в установлені терміни. Зокрема, кошти підприємств, які надходять у банк за користування бюджетною позикою, перераховуються в державний бюджет в обсязі 60%, а коли до позичальника застосовано штрафні санкції — 70% від загальної суми сплачених підприємством відсотків. Решта суми поступає в уповноважений банк для покриття витрат на обслуговування бюджетної позики.

Оплата відсотків здійснюється за рахунок власних коштів підприємства.

Контроль за цільовим і ефективним використанням бюджетних кредитів покладається безпосередньо на банки, що фінансують позичальника. Штрафні санкції до підприємств-позичальників не застосовуються в разі несвоєчасного одержання позичальником бюджетної позики у передбачених обсягах, а також тимчасової консервації об'єкта за браком коштів для продовження його будівництва.

4.

Співробітництво України з міжнародними валютно-кредитними організаціями (МВКО) розпочалося зі схваленням у червні 1992 р. Закону України «Про вступ України до Міжнародного валютного фонду, Міжнародного банку реконструкції та розвитку, Міжнародної фінансової корпорації, Міжнародної асоціації розвитку та Багатостороннього агентства по гарантіях інвестицій».

Кредити під державні гарантії залучаються для розвитку пріоритетних галузей економіки. Порядок отримання таких кредитів зафіксовано в положенні «Про порядок залучення іноземних кредитів та надання гарантій Кабінету Міністрів України для забезпечення зобов'язань юридичних осіб-резидентів щодо їх погашення» (постанова Кабінету Міністрів України від 05.05.1997 № 414).

Можливість отримати такий кредит реалізується через кредитні лінії Світового банку і Європейського банку реконструкції та розвитку (ЄБРР), що надаються банками-агентами. Банки оформляють внутрішні кредитні угоди, договори застави та/або поруки, здійснюють контроль за порядком кредитування і виконанням проекту під гарантію Кабінету Міністрів України (КМУ). Як правило, банки відкривають за дорученням підприємств безвідкличні документальні акредитиви на користь експортерів. На основі цих акредитивів оплачуються поставки обладнання чи надаються послуги. Після того як об'єкт кредитування введено в дію, позичальники починають погашати борги в терміни і в обсягах, передбачених угодами.

У процесі кредитування міжнародними банками українські банки-агенти можуть надавати підприємствам-позичальникам допомогу щодо складання бізнес-плану, інвестиційної програми проекту або техніко-економічного обгрунтування позички.

Банк-агент може надати підприємству допомогу в разі, коли останньому бракує:

• стартових коштів для сплати авансового платежу — 15 % від

загальної суми імпортного контракту;

• коштів на сплату страхової премії на користь іноземної страхової компанії;

• коштів для сплати належних платежів кредитору.

У таких випадках банк-агент може залучити кредит в іншого банку, але за обов'язкової умови, що погашення позички на авансовий та інші платежі субординовано з позичкою під гарантію уряду.

Основними міжнародними кредиторами державних підприємств є Світовий банк і Європейський банк реконструкції та розвитку (ЄБРР).

За рахунок позичок Світового банку фінансуються проекти у вугільному секторі, енергетичній галузі, сільському господарстві, соціальній та управлінській сферах, медицині. Прикладом може бути, програма Світового банку, що передбачає структурну перебудову вугільної промисловості: закриття збиткових і переобладнання нерентабельних шахт, очищення навколишнього середовища, працевлаштування та перепідготовку працівників галузі. Проект розпочато у грудні 1996 р. Виплата основного боргу починається 2002 року і триватиме до кінця 2013 р. Уповноваженим представником України з обслуговування кредитної лінії Світового банку є Міністерство фінансів. Загальна сума кредиту становить 300 млн доларів США.

Європейський банк реконструкції та розвитку кредитує здебільшого великі проекти, спрямовані на підтримку енергетичної галузі, транспорту і міської інфраструктури. До таких проектів, наприклад, належать: реконструкція аеропорту «Бориспіль», телекомунікація ІТУР (Італія—Туреччина—Україна—Росія), реконструкція Старобешівської теплоелектростанції, комерціалізація залізничного транспорту, модернізація аеронавігаційної системи тощо.

За рахунок коштів ЄБРР здійснюються короткострокове та довгострокове фінансування проектів, які задовольняють вимоги ЄБРР.

Типові умови кредитування такі: мінімальна сума кредиту — 50 тис. дол. США;

— максимальна сума кредиту — визначається для кожного уповноваженого банку індивідуально;

— термін короткострокового кредиту — від 6 до 12 місяців;

— максимальний термін довгострокового кредиту — 5 років;

— максимальна відстрочка погашення основної суми боргу — 2 роки (тривалість пільгового періоду);

— орієнтовна відсоткова ставка за користування кредитом — 15% річних.

У кредитному договорі встановлюються терміни сплати відсотків за кредитом ЄБРР. Протягом усього строку кредитування підприємство надсилає в банк щомісячні та щоквартальні повідомлення про хід виконання робіт згідно з бізнес-планом.

За рахунок коштів ЄБРР кредитуванню підлягають тільки фінансово окупні та забезпечені заставою проекти. При цьому вартість застави не повинна бути меншою за 140 % суми загальної кредитної заборгованості в разі підтримки позичальником коефіцієнта обслуговування боргу.

Кредитні кошти не спрямовуються: на рефінансування вже існуючих зобов'язань приватних підприємств або на фінансування придбання цінних паперів діючих підприємств і нерухомості; на реалізацію проектів, пов'язаних з ігровим бізнесом, виробництвом або продажем зброї тощо.

Підприємство здійснює платежі згідно з умовами кредитної угоди, укладеної з банком.

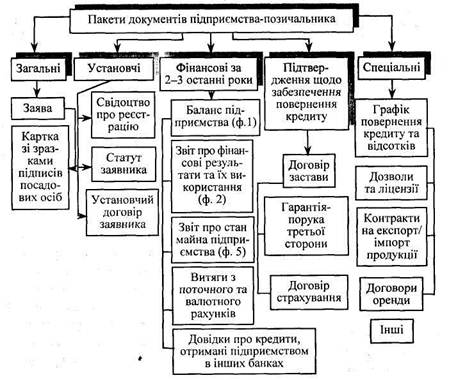

Для отримання кредиту за рахунок коштів ЄБРР підприємство-позичальник подає в уповноважений банк відповідні пакети документів (рис. 4).

Рис. 4. Документи, які подає підприємство для отримання кредиту ЄБРР.

Крім цих документів, підприємство-позичальник подає в банк бізнес-план, на підставі якого оцінюється ефективність запропонованого проекту.

За позитивної оцінки фінансового стану підприємства та проекту укладається кредитна угода між уповноваженим банком та позичальником.

Підприємства України мають можливість отримувати кредити за рахунок коштів Світового банку, Агентства США з міжнародного розвитку, Фонду «Євразія», а також коштів урядів зарубіжних країн. Переважно кредити надаються малим та середнім підприємствам через уповноважені банки України.

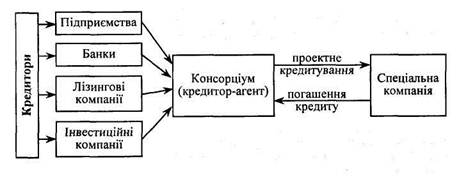

Проектне кредитування суттєво відрізняється від інших форм кредиту і має як певні переваги, так і недоліки.

Перевагами можна визнати таке:

• дуже широке коло кредиторів, якими можуть бути підприємства, постачальники, покупці продукції, інвестиційні, лізингові компанії, венчурні фірми-інвестори;

• можливість використання кількох джерел залученого капіталу;

• залучення широкого кола кредиторів сприяє організації ними консорціуму;

• суттєвою перевагою для підприємця є отримання кредиту без відображення заборгованості у своєму балансі, оскільки вона відноситься на баланс спеціальної компанії (рис. 5).

1) Об'єктом проектного кредитування є інвестиційний проект.

|

Рис. 5. Рух коштів за проектного кредитування

Основним документом, який обґрунтовує доцільність і ефективність інвестицій за проектного кредитування, є техніко-економічне обґрунтування інвестицій. Інформація, яка міститься в техніко-економічному обґрунтуванні, використовується інвесторами і кредиторами для прийняття рішення про надання кредиту та фінансування проекту. За певних переваг проектне кредитування має й недоліки. Вартість проектного кредитування вища за вартість звичайного кредитування, бо відсоток за проектним кредитуванням складається з ринкової відсоткової ставки, комісії за зобов'язання надати позичку і за резервування коштів, а також із надбавки до ставки, тобто маржі, яка виплачується банку за згоду взяти на себе частину проектних ризиків.

Банк має право вимагати різноманітну інформацію щодо проекту, залучати незалежних експертів для проведення експертизи.

Різновидом проектного кредитування є проект розвитку експорту (ПРЕ), що здійснюється уповноваженими банками України спільно з МБРР. Проект розвитку експорту спрямовано на сприяння розвитку експортних можливостей вітчизняних виробників товарів чи послуг через кредитування, а також надання їм технічної допомоги (гарантованого фінансування).

Уповноважений банк фінансує вітчизняних виробників товарів (послуг), їхні конкретні, ретельно підготовлені проекти розвитку експорту. Підприємства та проекти підлягають ретельному аналізу і відбору, а також всебічній кредитній оцінці. Основними напрямками реалізації ПРЕ є:

• кредитування проектів розвитку експорту вітчизняних підприємств (на пільгових умовах);

• надання технічної допомоги (грантів) експортерам для створення та розвитку необхідної експортної інфраструктури, удосконалення зовнішньоекономічної діяльності, організаційного та функціонального розвитку експортного маркетингу, просування

товарів та послуг на експорт, навчання фахівців, залучення консультантів тощо.

Проекти розвитку експорту вітчизняних підприємств, які повинні бути безпосередніми виробниками, товарів (послуг), фінансуються за рахунок кредитних коштів, наданих уповноваженому банку МБРР.

За рахунок кредитних коштів уповноважений банк не може фінансувати:

♦ зобов'язання підприємств перед бюджетом;

♦ придбання цінних паперів (паїв) підприємств, у тому числі участь у приватизації державних підприємств;

♦ лізингові контракти;

♦ ігровий бізнес, виробництво міцних алкогольних напоїв, виробництво або продаж озброєння та боєприпасів тощо.

Уповноважений банк може прокредитувати оплату контрактів, укладених підприємством з іноземними або місцевими виробниками (з конвертацією валюти кредиту в національну валюту) щодо:

• придбання необхідної сировини, енергоносіїв, комплектувальних виробів, напівфабрикатів, запасних частин, оплати робіт (послуг) тощо (крім виплат заробітної плати і сплати вартості місцевих комунальних послуг);

• придбання необхідних технологій, обладнання, устаткування, здійснення інших закупівель, що мають інвестиційний характер, будівельних і монтажних робіт, оплати консалтингових послуг тощо.

За рахунок коштів кредитної лінії МБРР можуть бути сплачені:

♦ 100% вартості товарів (робіт, послуг) іноземного походження;

♦ 80% вартості товарів (робіт, послуг) вітчизняного виробництва. Фінансування здійснюється через:

• короткострокове кредитування (на строк до 18 місяців) для поповнення оборотних коштів;

• довгострокове кредитування (на строк до 5 років) інвестиційних проектів.

Кредит може бути наданий підприємству для здійснення конкретного проекту, обґрунтованого в бізнес-плані та плані розвитку експорту. Підприємства, що мають намір отримати кредит за рахунок коштів МБРР, мають відповідати таким вимогам:

♦ стабільно (прибутково) працювати протягом кількох останніх років;

♦ мати частку державної власності меншу ніж 50 %;

♦ фактично здійснювати експортну діяльність і планувати її розвиток або, якщо раніше підприємство не здійснювало такої діяльності, проект її започаткування має бути детально обґрунтованим;

♦ протягом усього строку реалізації проекту підтримувати значення коефіцієнта обслуговування боргу не нижче за 1,5;

♦ передбачати власний внесок у розмірі не менше 30 % загальної вартості проекту (кошти, основні засоби, матеріально-технічні запаси, технології, ноу-хау тощо);

♦ протягом усього строку реалізації проекту розвитку експорту підтримувати співвідношення власних та залучених коштів (виключаючи суму кредиту, що його підприємство планує залучити для здійснення проекту розвитку експорту) не більше ніж 30:70.

Необхідною умовою розгляду заявки на кредитування проекту розвитку експорту є надання підприємством бізнес-плану та плану розвитку експорту. Проект повинен:

♦ бути обґрунтованим та фінансово самоокупним;

♦ передбачати реалізацію частини вироблених товарів (послуг)

на експорт;

♦ забезпечувати приріст обсягу грошових надходжень від реалізації продукції (послуг) на експорт у сумі, що перевищує розмір кредиту;

♦ відповідати чинному законодавству України, а також вимогам МБРР та стандартам України щодо охорони навколишнього середовища, а також не належати до тих галузей, кредитування

яких забороняє МБРР;

♦ бути підтвердженим необхідними дозволами, висновками, погодженнями тощо, які надані відповідними органами державної влади та/або місцевого самоврядування.

Проект (бізнес-план та план розвитку експорту) затверджується до початку фінансування вповноваженим банком та погоджується з МБРР.

Визначаючи постачальників товарів (робіт, послуг), з якими передбачається укладення контрактів з оплатою за рахунок коштів ПРЕ, підприємство має дотримуватись принципів МБРР щодо забезпечення відкритої та чесної конкурентної боротьби за ці контракти.

МБРР вимагає використання чітких та об'єктивних критеріїв оцінки підприємством пропозицій постачальників товарів (робіт, послуг) і не допускає будь-якої дискримінації щодо постачальників (вітчизняних чи іноземних). Підприємство має переконати уповноважений банк, що придбання товарів (робіт, послуг) виконується відповідно до звичайної ринкової (комерційної) практики.

Фінансування проекту розвитку експорту за.рахунок кредитних коштів МБРР здійснюється через оплату контрактів, укладених підприємством. Контракти повинні передбачати оплату товарів (робіт, послуг) за фактом їх поставки (виконання, надання) або акредитивну форму розрахунків.

Банк вимагає від підприємств надання адекватного ліквідного забезпечення виконання ними зобов'язань з повернення кредитних коштів. Предметом забезпечення зобов'язань можуть бути активи підприємства (або його майнових поручителів) — нерухоме майно, рухоме майно (механізми та інші виробничі активи), перевідступлення грошових надходжень підприємства в національній і іноземній валютах, а також застава акцій, банківські гарантії та поруки, страхування та активи згідно з чинним законодавством.

Дисконтована вартість майнового забезпечення зобов'язань за кредитом (застава) має бути не меншою ніж 200 % від загальної суми заборгованості позичальника за кредитом та суми відсотків, що будуть нараховані за повний рік користування кредитом (180 % — для кредитів терміном понад один рік).

Погашення заборгованості за кредитом здійснюється після закінчення пільгового періоду. Максимально можлива відстрочка виплати суми основного боргу (пільговий період) становить:

• 9 місяців — для короткострокових кредитів на поповнення оборотних коштів;

• 18 місяців — для довгострокових кредитів, які надаються для здійснення інвестиційних проектів.

Заборгованість погашається щомісяця (щокварталу або кожні півроку) рівними частинами у валюті кредиту.

За користування кредитом підприємство сплачує такі платежі:

— відсотки за користування кредитом у валюті кредиту щомісяця, починаючи з дати отримання кредиту. Слід ураховувати, що відсоткова ставка за користування кредитом залежить від:

• поточного фінансового стану підприємства;

• ризиків здійснення проекту;

• належного виконання етапів проекту;

• ринкової кон'юнктури тощо;

— разову комісію (плата за управління кредитом та обслуговування позичкового рахунка), розмір якої становить 0,75 %— 5 % від суми кредиту, що надається;

— плату за невикористання частини кредиту або кредитної лінії, яка становить 1,5 %—2 % річних від суми невикористаної частини кредиту.

Конкретні умови надання кредиту узгоджуються сторонами та регулюються кредитною угодою.

Програма технічної допомоги експортерам є складовою ПРЕ. Технічна допомога (гарантоване фінансування) надається діючим підприємствам, що здійснюють або планують здійснювати експорт товарів (послуг) власного виробництва, уповноваженим банком з коштів Фонду розвитку експорту, який створено за рахунок коштів МБРР. Обсяг технічної допомоги підприємству-експортеру не може перевищувати суми, еквівалентної 125 тис. доларів США і становити більше ніж 50 % загальної вартості заходів, здійснених підприємством і спрямованих на розвиток його експортної діяльності. Цю допомогу підприємство може отримати, якщо воно своєчасно сплачує платежі за кредитом та погашає його.

Програма технічної допомоги експортерам передбачає фінансування експортно орієнтованих заходів і спрямована на розвиток чи вдосконалення тактики та стратегії виходу на нові ринки збуту, поліпшення конкурентних позицій підприємств на зовнішніх ринках.

За рахунок коштів гранту можуть бути сплачені такі зовнішньоекономічні заходи підприємств-експортерів:

• дослідження ринків;

• стратегічне та поточне планування;

• удосконалення споживчих якостей виробів, методів та засобів контролю готової продукції (сертифікація продукції, адаптація виробів до специфічних вимог певних груп споживачів, передпродажна підготовка виробів тощо);

• удосконалення методів та засобів контролю за дотриманням технології виробництва (сертифікація виробництва, консалтинг тощо);

• навчання (підвищення кваліфікації) фахівців, що розробляють стратегію та тактику здійснення експорту (маркетинг, ціноутворення, збут, просування тощо);

• експортний маркетинг та розвиток експорту (рекламні заходи, участь в ярмарках та виставках, ділові поїздки, міжнародний аудит тощо);

• залучення консультантів.

Фінансування проекту розвитку експорту відбувається в кілька етапів.

На першому етапі для проведення попередньої оцінки фінансового стану підприємства та економічної ефективності проекту слід подати такі документи:

• клопотання про отримання кредиту;

• анкету заявника на отримання кредиту;

• форми №1,2 підприємства (за три останні роки та за чотири останні квартали діяльності), форму № 3 за останній рік діяльності;

• резюме проекту розвитку експорту підприємства.

Після того як уповноважений банк прийме рішення щодо доцільності (можливості) продовження роботи над проектом, підприємство розробляє бізнес-план та план розвитку експорту.

На підставі цих документів уповноважений банк проводить попередню експертизу фінансового стану підприємства, його проекту розвитку експорту, достатності забезпечення тощо.

На другому етапі для проведення поглибленого аналізу фінансового стану підприємства та проекту в уповноважений банк додатково подають такі документи:

1) проектну документацію:

• бізнес-план проекту розвитку експорту підприємства;

• план розвитку експорту підприємства (після того як уповноважений банк приймає рішення щодо можливості кредитування, підприємство подає переклад бізнес-плану та плану розвитку експорту англійською мовою);

• копії контрактів, проектів контрактів, протоколів про наміри щодо придбання підприємством обладнання, устаткування, матеріалів, комплектувальних деталей, сировини тощо, які фінансуються в рамках реалізації проекту, у тому числі за рахунок кредитних коштів;

• копії прайс-листів, комерційних пропозицій, контрактів, протоколів про наміри тощо фірм-конкурентів, які виробляють аналогічні товари (послуги);

• копії контрактів, проектів контрактів, протоколів про наміри щодо реалізації товарів та послуг, вироблених завдяки залученим кредитним коштам, у тому числі на експорт;

• копії дозволів та/або ліцензій на види діяльності, які мають стосунок до проекту (якщо діяльність підлягає ліцензуванню);

• резолюції компетентних органів щодо проектних рішень (відгуки проектних організацій, довідки бюро технічної інвентаризації, акти погодження з архітектором тощо);

• довідку-висновок Держкомприроди або його регіонального відділення про екологічну оцінку проекту;

• висновок санітарно-епідеміологічної станції про погодження проекту;

• висновок пожежної інспекції;

• державний акт на право користування земельними ділянками;

2) документи щодо застави:

• детальний перелік майна, що може бути надане в заставу із зазначенням його балансової вартості, року будівництва або випуску, місця розташування, характеристики тощо;

• документи, що підтверджують право власності на предмет застави (свідоцтво про власність, свідоцтво про те, що обладнання перебуває на балансі власності підприємства-заявника тощо);

• довідка-характеристика Бюро технічної інвентаризації та довідка нотаріальної контори про те, що предмет застави є вільним від будь-яких зобов'язань;

• оцінка незалежною експертною фірмою вартості застави (на вимогу уповноваженого банку);

• документ про страхування предмета застави (на вимогу уповноваженого банку);

3) іншу документацію:

• банківські довідки про рахунки підприємств з наведенням їх реквізитів, залишків коштів, кредиторської заборгованості тощо;

• аудиторський висновок, що підтверджує результати господарської діяльності за останній календарний рік (на вимогу уповноваженого банку).

Коли уповноважений банк залучає до експертизи проектних рішень сторонніх експертів, витрати на ці цілі відшкодовує підприємство на договірній основі.

На третьому етапі — після затвердження проекту кредитним комітетом уповноваженого банку та погодження його з МБРР готуються кредитна угода та договір (договори) застави. Для підготовки та укладання кредитної угоди та договору (договорів) застави підприємство подає до уповноваженого банку оригінали або нотаріально засвідчені копії таких документів:

а) установчі документи:

• свідоцтво про реєстрацію;

• статут;

• установчий договір;

б)документи щодо застави:

• державний акт на право користування земельними ділянками;

• документ про право власності на виробничі потужності та/або договір (договори) оренди (оригінали);

• ліцензії на види діяльності;

• картку зі зразками підписів і відбитком печатки (оригінал).

• документ, що підтверджує право власності на предмет застави (свідоцтво про власність або свідоцтво про те, що обладнання перебуває на балансі даного підприємства);

• довідку-характеристику та довідку нотаріальної контори про те, що предмет застави є вільним від будь-яких зобов'язань (оригінали);

• на окрему вимогу банку: документ про страхування предмета застави;

в) інші документи:

• лист заявника, погоджений з керівництвом банків, в яких відкрито поточний, позичковий, валютний та інші рахунки заявника; лист про надані представникам уповноваженого банку права отримувати інформацію про стан і рух коштів на цих рахунках

протягом терміну дії кредитного договору.

На четвертому етапі уповноважений банк оплачує контракти підприємства, затверджені для фінансування (згідно з бізнес-планом проекту розвитку експорту). Сплата відбувається відповідно до заявок підприємства за рахунок коштів кредитної лінії ПРЕ.

Згідно з чинним порядком уповноважений банк вимагає від підприємств, що отримали кредит на суму понад 1 млн дол. США, проведення щорічного аудиту (протягом усього строку здійснення проекту розвитку експорту).

Отже, можна цілком підставно стверджувати, що проектне кредитування сприяє розвитку експортного потенціалу підприємств України.

Тема: Обслуговування бенкетів за столом з повним та частковим обслуговуванням офіціантами.

1. Підготовка до бенкету з повним обслуговуванням

2. Підготовка столів

3. Особиста підготовка офіціантів до бенкету

4. Обслуговування бенкету

5. Особливості підготовки до бенкету з частковим обслуговуванням офіціантами

6. Обслуговування бенкету

Література:

Я.М.Сало. «Орієнтація обслуговування населення на підприємствах харчування. Ресторанна справа.»

Н.О.П’ятницька «Організація обслуговування у підприємствах ресторанного господарства.» КНТЕУ, Київ 2006р.

В.В.Архіпов. «Організація ресторанного господарства», Київ «Центр учбової літератури». Фірма Індекс, 2007р.

1. Бенкети за столом з повним обслуговуванням офіціантами організовують в

ресторанах чи в спеціально виділених приміщеннях по місцю проведення урочистостей.

Повну форму обслуговування офіціантами рекомендується застосовувати при офіційних бенкетах, можна застосовувати по замовленню споживача на сімейних урочистостях.

Підготовка до бенкету починається в день його проведення. Метердотель проводить з офіціантами інструктаж, оповіщає їм особливості проведення і організації банкету, розподіляє між ними обов’язки, звертає їхню увагу на особливості бенкету, зв’язані з подачею аперитиву, сервуванням, оформленням столу, порядком розміщення гостей, послідовністю подачі страв, напоїв із урахуванням інтервалів, передбачених для проголошення тостів.

При підготуванні до бенкету обов’язки між офіціантами розподіляють наступним чином: один отримує посуд, прибори для сервування, інші в цей час підготовлюють посуд, прибори для сервування, підготовлюють столи, накривають скатертинами.

2. Для проведення бенкету встановлюють бенкетні столи, стільці, крісла або

напівкрісла (із невисокими спинками). При визначенні загальної довжини столу враховують, що на одного гостя варто передбачити 70-80 см довжини

столу, в окремих випадках до 100см. Якщо бенкетний стіл сервують з двох сторін, то його довжина повинна бути менша вдвоє. При встановленні столу в формі букв Т, П, Ш, спочатку визначають довжину головного столу, враховують розміщення визначеної кількості гостей за ним, а потім довжину столу, встановленого перпендикулярно до головного.

В залежності від форми залу, кількості учасників бенкету і почесних гостей вибирають форму столу, визначають його довжину і кількість місць за столами.

Бенкетний стіл складають із прямокутних обідніх або спеціальних бенкетних столів шириною 1,2 -1,5 м, довжиною 2 -3 м (на двох Т-видних або круглих, розширених у підставі опорах). На кришку столів натягають спеціально зшиті (на шнурках) чохли з фланелі.

Після визначення довжини і форми столу складають план з вказанням місць для кожного учасника бенкету.

Розміщуючи бенкетний стіл в залі, необхідно пам’ятати, що головний стіл встановлюють навпроти сцени або вікон. Місце ювіляра або господаря повинно знаходитись в центрі столу.

Столи накривають бенкетними скатертинами. Спуск скатертини зі столу повинен бути 25-30 см, на торцях, якщо вони вільні, на 10-15 см більше. Кінці скатертини на кутах столу повинні спускатися вільно. При накриванні столу для почесних гостей з одностороннім сервуванням, спуск скатертини з боку, звернено в зал, має бути 5-10 см від підлоги, кути скатертини акуратно скріплюють. Круглий стіл краще накрити спеціально зшитою скатертиною. Красиво виглядають столи, поверхня яких накрита скатертиною з обробкою по периметру довжиною 25-30см. Оборка (при зібрана тканина) виготовляється окремо, її прикріплюють до скатертини, якою накрита поверхня столу, і до чохла (під цією скатертиною).

До столів на відстані 40 см ставлять стільці або крісла. Причому, варто перевірити, щоб вони не стояли навпроти ніжок столу. Більш зручні столи на двох опорах. Простір між рядами стільців і столом повинен бути достатнім для вільного пересування офіціантів.

Створенню святкової атмосфери при великій кількості учасників сприяє декоративне оформлення залу й столу. Як елемент оформлення використовують столову білизну, красивий посуд і столові набори, свічники, свічі, вази.

Всі предмети на столі розміщують, дотримуючись основних правил сервування і етичних вимог.

При проведені бенкету за столом із повним обслуговуванням офіціантами застосовують повне сервування столу. При цьому використовують підставні, закусочні і пиріжкові тарілки, виделки і ножі: столові, рибні, закусочні, столову ложку. Кількість скляного посуду залежить від асортименту напоїв і може досягати шести найменувань. Усі предмети розташовують на столі до приходу гостей. На стіл ставлять також спеції (сіль і перець) на лінії розташування кришталевого посуду, через один набір посуду, причому, сіль ставлять зліва, перець – справа.

До столового набору кожного учасника бенкету зліва за пиріжковою тарілкою варто покласти карту-меню, в якій зазначений порядок подавання страв і напоїв. Якщо на бенкеті присутня іноземна делегація, меню повинно бути надруковане на двох мовах – для гостей і улаштовувачів бенкету.

Правіше від карти-меню (над закусочною тарілкою) до столового набору кожного учасника бенкету (відповідно до плану розміщення гостей) кладуть кувертну картку, на якій вказується прізвище, ініціали, а іноді й звання запрошеного.

Стіл прикрашають гірляндою з квітів. Квіти можна поставити й у невисокі вази, на головному столі - у центрі. Прикрасою столу можуть бути фрукти в красивих вазах. Частіше фрукти подають наприкінці бенкету разом із солодкими стравами і гарячими напоями.

Квіти, принесені гістьми, на стіл ставити не рекомендується. У таких випадках необхідно передбачити посуд і місце, куди б їх можна було поставити.

При визначенні кількості столового посуду і столових наборів, необхідних для сервування бенкетних столів, ураховують те, що під час бенкету за столом для кожного гостя використовують тарілки, столові набори, келихи, чарки відповідно до асортименту страв і напоїв, включених у меню. Кількість посуду індивідуального користування відповідає кількості гостей із визначеним запасом на можливу заміну.

При доборі багато порційного посуду для проведення бенкету з повним обслуговуванням офіціантами враховують, з одного боку, асортимент і кількість страв, з іншого – кількість офіціантів, що здійснюють їхнє подавання в обнос. Кількість наборів для розкладання відповідає кількості багато порційного посуду, в якому подають страви і закуски.

При організації бенкетів належну увагу варто приділяти питанню розміщення його учасників за столом, а отже, і черговості їхнього обслуговування. Старшинство між учасниками офіційного бенкету- прийому визначають на підставі службового положення. На неофіційних бенкетах при розміщенні гостей за столом приймається до уваги традиційне, сімейне старшинство або певні обставини. Чоловіку і дружині прийнято пропонувати місця в різних місцях столу (але не один проти одного). Якщо ж гості займають декілька столів, чоловікам і жінкам можна запропонувати місця за різними столами. Виняток – наречений і наречена, господар і господарка – улаштовувачі свята.

3. Готовність офіціантів до обслуговування бенкету перевіряє метрдотель. Він

оцінює зовнішній вигляд офіціантів, контролює наявність, підготовку необхідних для роботи приналежності. Потім ще раз нагадує обов’язки кожного офіціанта при обслуговуванні.

4. Для проведення бенкету за столом може бути передбачене приміщення для

збору гостей, урочистої вечері і приміщення, у якому будуть подані десерт і гарячі напої.

У залі, призначеному для збору гостей (аванзал), протягом 15-40 хв. передбачається подання аперитиву (коктейлів, кріплених і напівсолодких вин, соків, а в спекотний період, крім того, води).

Всі напої і закуски гостям пропонують офіціанти. Виняток складають горішки, смажена картопля та ін., що можуть бути заздалегідь поставлені на столики в залі для збору гостей.

Подаючи аперитив, офіціанти стежать за тим, щоб своєчасно збирали весь використаний посуд.

У цьому ж залі в зручному місці стіл, на якому знаходиться план розміщення гостей за бенкетним столом. Кожний учасник має можливість ознайомитись з цим планом заздалегідь.

При організації бенкету за столом із повним обслуговуванням офіціантами з великою кількістю учасників, розробляється детальний план обслуговування. Очолює бригаду офіціантів метрдотель, що докладно пояснює схему організації обслуговування, поділяє бригаду на групи, кожну з них на підгрупи, визначає, хто, коли і яким способом здійснює подавання страв і напоїв гостям, забирає використаний посуд тощо.

Чисельність офіціантів під час обслуговування залежить від асортименту страв, включених у меню, і кількості гостей. При обслуговуванні офіційних прийомів на вищому рівні в парі з офіціантом, що подає страви, працює другий офіціант, що подає напої для 6-8 гостей. Три офіціанти можуть обслуговувати 12-16 гостей: два подають страви, один – напої. Якщо страва складна, то один подає основний продукт, другий – гарнір і соус.

В процесі обслуговування можливі різні варіанти розподілу обов’язків: в одному випадку за кожним офіціантом закріплюється якийсь один вид операцій, в іншому – офіціанти виконують різнорідні операції, обумовлені технологією процесу обслуговування. Наприклад, перший офіціант подає напої, другий закуски, потім перший приступає до збору посуду, другий готує чистий посуд і слідом за першим розставляє його на столі. На цьому перший цикл подавання страв і напоїв закінчується і починається другий тощо.

Загальний час подавання страв, напоїв, заміни столового посуду і столових наборів при проведенні бенкету за столом із повним обслуговуванням офіціантами, не повинен перевищувати 45-50 хв.

Чисельність офіціантів при підготуванні до бенкету визначається залежно від витрат часу на окремих операціях. При визначенні витрат часу на одержання продукції на роздавальні варто керуватись даними про витрати часу на відпускання однієї страви. Для прискорення відпускання страв на роздавальні збільшують кількість кухарів. Це дозволяє в оптимальний термін подати всім гостям страви.

При організації бенкету з повним обслуговуванням офіціантами подають аперитив, який готують в приміщенні, суміжному із залом для збору гостей. Офіціанти на тацях виносять напої в зал і пропонують їх гостям. Інші готуються до зустрічі гостей в основному залі: вносять пляшки з напоями, відкорковують їх, зустрічають гостей у залі, допомагають їм сісти.

Роботою бригади офіціантів керує старший офіціант або метрдотель, за знаком якого, офіціанти одночасно приступають до обслуговування.

Черговість входу офіціантів у зал залежить від номера сектора, який вони обслуговують: ті, хто обслуговує відвідувачів у далеких секторах, заходять першими. Обслуговування гостей у всіх секторах починають одночасно.

За знаком метрдотеля приступають до обслуговування офіціанти, що наливають напої, потім офіціанти, що подають страви.

При подаванні страв в індивідуальних тарілках офіціант підходить до гостя справа і правою рукою ставить тарілку перед ним. При подаванні страв в обнос офіціант підходить до гостя зліва і правою рукою за допомогою спеціальних наборів перекладає виріб на тарілку гостя. Використаний посуд і набори забирають як із правою, так і з лівого боку відповідно правою і лівою рукою. Напої гостям звичайно наливають правою рукою з правого боку. Працюють вони синхронно. Офіціанти, що подають страви і напої в різних секторах повинні закінчити обслуговування одночасно.

Офіціанти, що подають страви, в основному приносять і подають їх в обнос гостям. Офіціанти, що подають напої, наливають їх у чарки і замінюють столовий посуд набори. Подавати нову страву або забирати посуд слід з дозволу гостя.

Якщо кава буде подана в окремому залі, вільні офіціанти готуються до зустрічі гостей у цьому залі. Вносять у зал каву і чай, налиті в чашки, і розставляють гостям на стіл чи права від десертної тарілки. Якщо до гарячих напоїв подається торт, для нього ставлять пиріжкові тарілки, попередньо забравши тарілки з-під фруктів.

Вносять коньяк, лікер і чарки для них, ставлять на стіл чарки. Наливають гостям. Доливають каву, пропонують і подають повторно чашки чаю. Спостерігають за порядком на столі. До десерту може бути подане і шампанське, що наливають у келихи і подають одночасно з десертними стравами. Винятком із загального правила є подання страв із консистенцією, що швидко змінюється: морозиво, парфе, суфле. Шампанське в цьому випадку наливають у келихи після того, як гості зїли велику частину страв.

Кава і фрукти можуть бути подані в окремому чайному або кавовому залі. Цей зал повинен бути розташований у безпосередній близькості від основного бенкетного. Іноді для цього використовують приміщення, в якому проходила зустріч гостей. У залі встановлюють невеликі столи (8-12 чол.) із красивою деревинною фактурою або накриті кольоровими скатертинами. На середину столу ставлять вази з фруктами, тістечками, цукерками, горішками. Поруч з фруктами розміщають стопками пиріжкові або десертні тарілки, фруктові набори.

Чай або каву подають у чашках. Що наповнюють у підсобному приміщенні або ставлять кавові чашки на стіл і після того, як гості сіли, офіціанти наливають їм каву. За бажанням відвідувача в чайній шашці подають чай, а кавову забирають.

За чашкою встановлюють коньячну чарку (на прохання її можуть замінити на лікерну). Певний запас чарок для лікеру повинен знаходитись на підсобному столі.

Чарки з коньяком або лікером можуть бути подані в обнос. Офіціанти в цьому випадку працюють у парі: один на розносі несе напої у пляшках і чарки, другий з'ясовує у гостя який напій він буде пити, наливає його у чарку, встановлену на маленькому розносі, що отримує в лівій руці.

Для кондитерських виробів зліва від чашки встановлюють пиріжкову тарілку.

5. Бенкет за столом із частковим обслуговуванням офіціантами носить

товариський або сімейний характер і є найбільш поширеним. Столи при проведенні цього бенкету розставляють так як і при бенкеті з повним обслуговуванням офіціантами. Кількість предметів сервування столів зменшується. Стіл можна сервувати без підставної тарілки, тобто для кожного гостя ставлять лише закусочну і пиріжкову тарілки, два набори – закусочний і столовий. На стіл ставлять фужер, чарки для вина і горілки. Десертні набори краще подати разом із десертом. На середину столу ставлять холодні страви і закуски, алкогольні безалкогольні напої. Столи прикрашають квітами в вазах і вазами наповненими фруктами. на бенкетних столах їх рекомендується розставляти симетрично.

При підборі багато порційного посуду для проведення бенкету з частковим обслуговуванням офіціантами виходять із кількості порцій замовлених страв і довжини столу. Стіл умовно можна поділити на секції довжиною приблизно 2-2,5 м. На кожній із них асортимент закусок повинен повторитися для 6-10 гостей. Це дозволить кожному сидячому за столом, не вдаючись до допомоги офіціанта, взяти будь-яку закуску.

У меню цього бенкету включають різноманітний асортимент холодних страв і закусок, що замовляють по 1/2 порції на кожного учасника, а іноді й менше. Гостям можуть бути запропоновані гарячі закуски і другі страви. У меню бенкету-обіду включають першу страву. На закінчення подають солодкі страви, фрукти, гарячі напої і кондитерські вироби.

При великій кількості учасників бенкету офіціантів поділяють на бригади для обслуговування одного або декількох столів. Стіл у свою чергу можна поділити на сектори, за кожним із яких закріплюють офіціанта.

Сервування столу здійснюють завчасно з урахуванням часу, виділеного для підготування до бенкету. Кількість офіціантів, що беруть участь у підготуванні бенкету, визначають з урахуванням установлених витрат часу на виконання окремих операцій.

Залежно від місцевих умов, за 0,5-1,5 год. до початку бенкету на стіл ставлять страви і закуски. Якщо в залі встановлено декілька столів, то метрдотель розраховує, яка кількість страв, буфетної продукції і напоїв повинна бути встановлена на кожний стіл і повідомляє офіціантам план їх роставляння.

Страви у високому посуді офіціанти ставлять ближче до центру столу, у низькому – ближче до предметів сервування. Страви з риби, мяса, овочів тощо необхідно чергувати. Застосування посуду різної форми (овальних, круглих і чотирикутних салатників та ін.) дозволяє ощадливо використовувати поверхню столу.

Після закусок на вільних місцях рівномірно розставляють пляшки з напоями, що повинні бути повернені етикетками у бік гостей. За узгодженням із замовником напої незадовго до початку бенкету відкупорюються (за винятком пляшок із водою, пивом, квасом й інших, що мають кроненкоркове закупорювання). Після відкупорювання пляшки горлечко протирають. Пляшки, закриті кронен- пробками, відкривають після запрошення гостей до столу (перед подаванням). Перед приходом гостей розкладають тости, розтягаї, кулеб'яку.

6. Гостей, що зібралися в залі чекання, запрошують у бенкетний зал,

допомагають їм сісти за стіл. потім беруть напої з основного або підсобного столу і наливають їх відвідувачам. Слідом за цим беруть із бенкетного столу закуски і пропонують їх гостям. Гості можуть не чекати допомоги офіціантів і зробити це самостійно.

Офіціанти стежать за порядком на столі, забирають використані набори і тарілки, ставлять перед гостями чисті, забирають зі столу багатопорційний посуд, що звільнився, і пляшки. Заміна посуду здійснюється перед подаванням мясної закуски, першої, другої солодкої страв.

Гарячі страви в багатопорційному посуді можуть бути подані гостям в обнос або порціоновану в мілкі столові тарілки індивідуально кожному. У перешому випадку перед кожним гостем спочатку ставлять мілку столову тарілку і відповідно столові набори, потім підходять до кожного гостя зліва, наближають блюдо до тарілки гостя і пропонують йому перекласти порцію до себе в тарілку або офіціанти роблять це самі. У другому випадку гарячі страви приносять в однопорційному посуді, підходять до кожного гостя справа і правою рукою ставлять їх перед гостем. Попередньо стіл сервують відповідними столовими наборами.

Вино наливають перед подаванням чергової страви або ж відразу після її подавання.

Перед подаванням солодких страв зі столу забирають усі зайві предмети, залишають лише фужер, келих для шампанського, мадерну чарку, вази з фруктами. на середину столу ставлять торти, тістечка, цукерки. Стіл додатково сервують десертними тарілками і наборами.

Завершують бенкет подаванням гарячих напоїв (кави, чаю).

Питання для самоперевірки

1. Як провести підготовку до проведення бенкету.

2. Як провести підготовку до столів.

3. Охарактеризуйте підготовку офіціантів до бенкету.

4. Особливості підготовки до обслуговування бенкету.

5. Особливості підготовки до бенкету з частковим обслуговуванням офіціантами

.

| Природний об’єкт | Теплопровідність λТ, мкал/(см·с·0С) | Теплоємність об’ємна СV, кал/(см3·0С) | Температуропровідність k, см2/с |

| Кварц | 0,48 | 0,0438 | |

| Мінерали | 0,48 | 0,0140 | |

| Органічні речовини | 0,6 | 0,6 | 0,0010 |

| Вода | 1,37 | 1,0 | 0,0014 |

| Лід | 5,2 | 0,45 | 0,0116 |

| Повітря | 0,06 | 0,003 | 0,02 |

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 254; Нарушение авторских прав?; Мы поможем в написании вашей работы!