КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

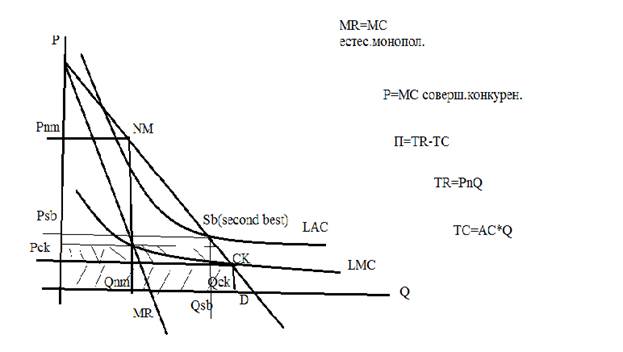

Естественная монополия

|

|

|

|

Себестоимость продукции

| Полная себестоимость | |||||

| Производственная себестоимость | Коммерческие расходы (затраты по сбыту, внепроизводственные расходы) | ||||

| Амортизация | Текущие материальные затраты | Оплата труда | Страховые взносы | Прочие расходы | |

1. Амортизация = Норма амортизации (Нам) × Балансовая стоимость ОПФ

2. Текущие материальные затраты = Стоимость материальных ресурсов.

3. Оплата труда = Оплата труда производственного персонала + Премии из фонда зарплаты + Оплата труда совместителей, занятых в основной деятельности.

4. Страховые взносы (30%):

| Взносы в фонд | 2012 год | 2013-2014 год | В 2013-2014 году, пенсионные страховые взносы следует рассчитывать по следующим ставкам: • ставка страхового взноса — 14%; • страховая часть пенсии — 14% (до 1966 г.р.) и 8% (после 1967 г.р.); • накопительная часть пенсии — 6% (после 1967 г.р.). |

| Ставки ПФР | 22,0% | 22,0% | |

| Ставки ФСС | 2,9% | 2,9% | |

| Ставки ФФОМС | 3,1% | 5,1% | |

| Ставки ТФОМС | 2,0% | 0,0% |

ПФР – Пенсионный фонд России

ФСС – Фонд социального страхования

ФФОМС – Федеральный фонд обязательного медицинского страхования

ТФОМС – Тульский фонд обязательного медицинского страхования

5. Прочие расходы – связаны с производством, но не вошли в предыдущие статьи затрат (вспомогательные материалы, платежи за предельно допустимые выбросы загрязняющих веществ, отчисления в ремонтный фонд, оплата услуг связи, налоги и сборы в спецфонды, командировки, платежи по кредитам в пределах установленных ставок).

6. Коммерческие (внепроизводственные) расходы (затраты на упаковку, хранение, доставку на станции отправления, погрузку в транспортные средства, рекламу)

Схема формирования цен

| Розничная цена | |||||||||

| Отпускная (оптовая) цена посредника | Торговая наценка (розничная) | ||||||||

| Отпускная (оптовая) цена предприятия | Снабженческо-сбытовая (оптовая) наценка | Издержки торговли | Прибыль торговли | Косвенные налоги торговли | |||||

| Расчетная цена предприятия | Акциз | Издержки посредника | Прибыль посредника | Косвенные налоги посредника | |||||

| Издержки предприятия | Прибыль предприятия | НДС и другие косвенные налоги | |||||||

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 300; Нарушение авторских прав?; Мы поможем в написании вашей работы!