КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Рентабельность подрядных услуг

|

|

|

|

Этот показатель может использоваться для конкурсной оценки эффективности каждого из подрядчиков, а также для оценки экономии от предоставления услуги. Рассчитывается как отношение разницы затрат при непредоставлении и предоставлении услуги к затратам при предоставлении услуги.

Ру = (З0 - З1) / З1

При этом подразумевается, что непредоставленная услуга приведет к более значительным затратам организации, например на штрафы.

ФИНАНСОВОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЯ

Основная цель предприятия – получение максимальной прибыли – может быть достигнута при условии обеспечения устойчивого финансового состояния. Правильное определение финансового состояния предприятия имеет большое значение не только для него самого, но и для акционеров и потенциальных инвесторов предприятия. Для его оценки проводится финансовый анализ. В ходе проведения анализа рассчитывается комплекс показателей, основная информация для расчета которых черпается из форм бухгалтерской отчетности предприятия.

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

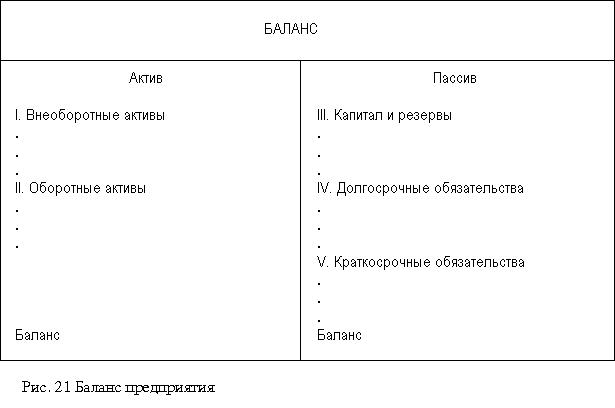

Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки. Основная информация содержится в бухгалтерском балансе, который характеризует финансовое положение организации по состоянию на отчетную дату.

По своей форме бухгалтерский баланс представляет таблицу, в которой, с левой стороны (в активе), отражаются средства предприятия, а с правой (в пассиве) – источники их образования.

Пассив, от латинского passivus, означает бездеятельный. Бездеятельный в данном случае означает, что в денежной форме финансовые ресурсы и капитал не могут принести предприятию требуемых доходов. Актив, от латинского aktivus, означает деятельный. Актив баланса включает два, а пассив – соответственно три раздела (рис. 21).

Активы и пассивы всегда находятся в равновесии, выражаемом основным балансовым уравнением:

А = П

Разделы баланса содержат определенную Положениями о бухгалтерском учете информацию.

I. «Внеоборотные активы» В этом разделе отражаются основные средства и нематериальные активы по остаточной стоимости, кроме тех основных средств, которые не амортизируются, и нематериальных активов, по которым не начисляется износ. Здесь же отражается стоимость земельных участков, незавершенное строительство, долгосрочные финансовые вложения и прочие внеоборотные активы.

II. «Оборотные активы». В этом разделе отражаются запасы и затраты, все виды дебиторской задолженности, краткосрочные финансовые вложения и остаток денежных средств. Средства в этом разделе отражаются в порядке возрастания их ликвидности.

В пассиве баланса используемый капитал подразделяется по степени принадлежности на собственный (разд. IV) и заемный (разд. V и VI).

Собственный капитал является основой самостоятельности и независимости предприятий. Однако финансирование деятельности предприятий только за счет собственных средств не всегда выгодно, особенно если производство носит сезонный характер. Тогда в некоторые периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Кроме того, если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то привлекая заемные средства оно может повысить рентабельность собственного капитала.

Между активом и пассивом баланса существует взаимосвязь. Каждая статья актива имеет свои источники финансирования. Источником финансирования долгосрочного капитала обычно являются собственные и долгосрочные заемные средства. Текущие активы образуются чаще всего за счет собственного капитала и краткосрочных кредитов.

Итог баланса носит название валюты баланса и показывает ориентировочную сумму средств, находящихся в распоряжении предприятия. Оценка изменения валюты баланса на начало и конец отчетного периода дает возможность определить рост или снижение в абсолютном выражении. Увеличение валюты баланса обычно свидетельствует о росте производственных возможностей предприятия. Снижение валюты баланса – отрицательное явление, так как сокращается производственная деятельность предприятия (падает спрос на продукцию, нет сырья, материалов...).

Отчет о прибылях и убытках характеризует финансовые результаты деятельности предприятия за отчетный период. В отчете содержатся показатели, отражающие все виды доходов, расходов и прибыли предприятия.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках обеспечивают пользователей дополнительными данными, которые не целесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы для реальной оценки финансового положения предприятия, финансовых результатов его деятельности и изменений в его финансовом положении. Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках раскрывают информацию в виде отдельных отчетных форм (отчет о движении денежных средств, отчет об изменениях капитала и др.) и в виде пояснительной записки.

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ФИНАНСОВОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЯ

Показатели, характеризующие финансовое состояние можно условно разделить на группы, отражающие различные стороны финансового состояния предприятия. К ним относятся коэффициенты ликвидности; показатели структуры капитала (коэффициенты устойчивости); коэффициенты рентабельности; коэффициенты деловой активности.

Степень платежеспособности предприятия обычно оценивается при помощи финансовых коэффициентов ликвидности:

1. Коэффициент абсолютной ликвидности рассчитывают как отношение денежных средств и быстрореализуемых краткосрочных ценных бумаг к текущей – краткосрочной задолженности:

где КАБС.Л – коэффициент абсолютной ликвидности

ДС – денежные средства

КВ – краткосрочные вложения

КО – краткосрочные обязательства

В мировой практике достаточным считается значение коэффициента абсолютной ликвидности, равное 0,2 - 0,3, то есть предприятие может немедленно погасить 20 - 30 % текущих обязательств.

2. Коэффициент ликвидности определяют как отношение денежных средств, краткосрочных финансовых вложений и дебиторской задолженности к текущим обязательствам:

где КЛ – коэффициент ликвидности

ОА – оборотные активы

З – запасы

По оценкам, принятым в международной практике, значение коэффициента должно быть 0,8 - 1.

3. Общий коэффициент покрытия, который часто называют просто коэффициентом покрытия, дает общую оценку платежеспособности предприятия. Коэффициент покрытия представляет интерес для покупателей и держателей акций и облигаций предприятия. Его вычисляют по формуле

Нормальное значение этого коэффициента составляет 2,0-2,5.

Финансовую устойчивость и автономность отражает структура баланса (соотношение между отдельными разделами актива и пассива), которая характеризуется несколькими показателями.

1. Коэффициент автономии характеризует зависимость предприятия от внешних займов. Чем ниже значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности. Низкое значение коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств:

Считается нормальным, если значение показателя коэффициента автономии больше 0,5, то есть финансирование деятельности предприятия осуществляется не менее, чем на 50% из собственных источников.

2. Долю заемных средств определяют по формуле

Данное отношение показывает, сколько заемных средств привлекало предприятие на 1 руб. собственных средств, вложенных в активы.

3. Коэффициент инвестирования - соотношение заемных и собственных средств – является еще одной формой представления коэффициента финансовой независимости:

Рекомендуемые значения: 0,25 – 1.

КРАТКАЯ ХАРАКТЕРИСТИКА НАЛОГОВОЙ СИСТЕМЫ РФ

Всю совокупность налогов, входящих в налоговую систему, можно классифицировать по 2 признакам:

1. Широта распространения

- Федеральные – все взимания и платежи, которые установлены органом федеральной власти и распространены на все хозяйствующие субъекты, находящиеся в РФ. Основная сумма от этого вида налога поступает в федеральный бюджет

- Региональные – устанавливается региональным органом власти и распространён только в этом регионе, поступления идут в региональный бюджет;

- местные – установленные местными органами власти – идут в местный бюджет.

2. По очерёдности взимания

· Налоги I группы – включаемые в себестоимость продукции

- на использование автомобильных дорог

- земельный

- таможенные пошлины

· Налоги II группы – включаемые в цену

- НДС

- акцизные сборы

- НСП

· Налоги III группы – финансируемые за счёт балансовой прибыли (первоочредные налоги)

- на имущество

- на рекламу

- на содержание жилищного фонда и объектов соц.-культ. сфер

· Налоги IV группы – налог на прибыль

· Налог V группы – выплачиваемыеза счёт Пост

- Штрафы, неустойки, пени

- Налоги выплачиваемые из остаточной прибыли предприятия:

- сбор за право продажи винно-водочных изделий

- сбор за использование местной символики

- сбор со сделок купли-продажи валюты

УПРОЩЁННЫЕ СХЕМЫ НАЛОГООБЛОЖЕНИЯ

Упрощённая система налогообложения (УСН) – это специальный налоговый режим, направленный на снижение налоговой нагрузки на субъекты малого бизнеса и среднего бизнеса, а также облегчения и упрощения ведения налогового и бухгалтерского учёта.

Статьёй 346.20 Налогового кодекса РФ устанавливаются следующие налоговые ставки по налогу, взимаемому в связи с применением Упрощённой системы налогообложения (УСН):

6 %, если объектом налогообложения являются доходы,

15%, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

Налоги, которые заменяет ЕНВД:

для предприятий – налог на прибыль организаций (в части прибыли, полученной от деятельности, облагаемой ЕНВД); налог на имущество организаций (в отношении имущества, используемого для деятельности, облагаемой ЕНВД);

для ИП – НДФЛ (в отношении доходов, полученных от деятельности, облагаемой ЕНВД)

налога на имущество физических лиц (в отношении имущества, используемого для деятельности, облагаемой ЕНВД)

для всех – НДС (за исключением импортных товаров, облагаемых НДС)

Список облагаемых налогом объектов:

бытовые и ветеринарные услуги;

услуги ремонта, техобслуживания, мойки и хранения автотранспортных средств;

автотранспортные услуги;

розничная торговля;

услуги общественного питания;

размещение наружной рекламы;

услуги временного размещения и проживания;

передача в аренду торговых мест.

Кроме упрощённых схем налогообложения для предприятий малого бизнеса современное российское законодательство предусматривает также специальные налоговые режимы (схемы налогообложения):

- система налогообложения в свободных экономических зонах

- система налогообложения в закрытых административно-территориальных единицах

- система налогообложения при заключении договоров концессии и соглашений о разделении продукции

В игорном бизнессе и шоу-бизнесе налог НЕ НА ПРИБЫЛЬ, а НА ВЫРУЧКУ.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1649; Нарушение авторских прав?; Мы поможем в написании вашей работы!