КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 55. Банковская система

|

|

|

|

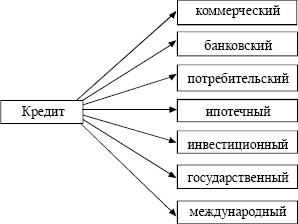

1. Кредитные отношения. В рыночной экономике деньги постоянно обращаются, поэтому временно свободные финансовые средства должны поступать на денежные рынки и пускаться в дело.

Кредит – движение заемного капитала, осуществляемое на принципах срочности, возвратности, платности, обеспеченности и целевого назначения полученных во временное пользование денежных ресурсов.

Кредит выполняет важные функции в экономике:

– перераспределяет деньги: от тех, у кого они свободны, к тем, кто в них нуждается;

– способствует экономии издержек обращения, так как не требует выпуска государством дополнительных денег в обращение;

– ускоряет концентрацию и централизацию бизнеса. Кредит имеет многообразные формы (рис. 55.1):

Рис. 55.1. Виды кредита

2. Понятие банковской деятельности. Банки – это экономические институты, которые обслуживают систему кредитных отношений в обществе.

Агенты рынка обращаются в банк в следующих случаях:

– при наличии временно свободных средств;

– при временной нехватке средств;

– для денежных расчетов с контрагентами (рис. 55.2).

Рис. 55.2. Банковская деятельность

Существуют три основных вида вкладов в банк:

1) депозит, или вклад до востребования. Население с помощью такого вклада осуществляет небольшие сбережения, которые оно может изъять из банка в любой момент, а фирмы открывают расчетные счета с целью осуществления текущих операций;

2) срочный вклад, или депозит на срок. Деньги помещаются в банк с обязательством не использовать их до определенного срока;

3) депозитный сертификат представляет собой ценную бумагу, свидетельствующую о приеме банком вклада на условиях срочного счета. Такие ценные бумаги могут быть объектом залоговых операций или расчета на рынке ценных бумаг.

Предоставление банком кредитов осуществляется в форме денежных ссуд, различающихся по срочности:

– краткосрочные – до 1 года;

– среднесрочные – от 1 до 5 лет;

– долгосрочные – свыше 5 лет.

3. Структура кредитно-банковской системы. Кредит-но-банковская система представляет собой валютно-фи-нансовую структуру экономики, состоящую из банков двух уровней и специализированных кредитных и финансовых организаций.

Центральный банк страны является первым уровнем банковской системы. Его основными функциями являются:

– эмиссия (выпуск) денег в обращение и их изъятие из него;

– функция банка правительства, что предполагает финансирование им государственных программ, обслуживание государственного долга и бюджетного сектора, проведение кредитно-денежной политики;

– функция банка банков выражается в рефинансировании экономики через предоставление коммерческим банкам возможности получить кредит при нехватке у них средств. Население и фирмы Центральный банк кредитами не обслуживает.

– функция надзора и контроля финансовых рынков и банков.

Коммерческие банки составляют второй уровень банковской системы страны. Они предназначены для кредит-но-расчетного обслуживания населения и фирм, в процессе которого они создают кредитные деньги (см. вопрос 54). По основным видам деятельности коммерческие банки можно подразделить следующим образом (рис. 55.3):

Рис. 55.3. Классификация коммерческих банков

Специализированные кредитные и финансовые учреждения представляют собой организации, которые по форме не являются банками, а по сути частично выполняют их функции. В рыночной экономике они жестко конкурируют с коммерческими банками за денежные средства населения и фирм.

К ним следует отнести:

– пенсионные фонды;

– страховые компании;

– трастовые компании (полубанки);

– ломбарды;

– общ ества взаимного кредита;

– кредитные товарищества.

Кредитно-банковская система должна обеспечивать стабильность финансов. С этой целью необходимо:

– совершенствовать банковское законодательство;

– укрупнять банковские системы, так как мелкие банки неустойчивы, низкодоходны и не способны предоставлять инвестиционные кредиты;

– усиливать связь банковской сферы с реальным сектором экономики.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 212; Нарушение авторских прав?; Мы поможем в написании вашей работы!