КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка основных фондов

|

|

|

|

Оценка основных фондов —- это их денежное выражение. Необходимость оценки основных фондов обусловлена не только системой отчетности предприятия, но определением степени износа, расчета амортизационных отчислений, условий приватизации и т. п.

Для коммерческого предприятия применяются три вида оценки основных фондов по первоначальной, восстановительной и остаточной стоимости.

Для бюджетного предприятия оценка производится по первоначальной и по восстановительной стоимости

Первоначальная стоимость основных средств включает стоимость (цену) приобретенного элемента основных фондов (например, станка), а также затраты на доставку, монтаж, наладку, ввод в действие и т п Из суммы затрат исключается налог на добавленную стоимость и иные возмещающие налоги (кроме случаев, предусмотренных законодательством Российской Федерации),

По первоначальной стоимости основные фонды принимаются на учет и определяется их амортизация.

Восстановительная стоимость основных средств— это стоимость изготовления в условиях данного года (в современных условиях). Эта стоимость обусловлена тем, что из-за ряда факторов (научно-технический прогресс, инфляция и т.п.) возникает различие в первоначальной стоимости разных лет. Для устранения этого различия проводится переоценка основных фондов. В условиях инфляции в ходе переоценки увеличивается стоимость основных фондов с помощью установленных коэффициентов

Предприятия имеют право не чаще одного раза в год (на 1 января отчетного года) переоценивать полностью или частично объекты основных средств по восстановительной стоимости путем индексации (с применением индекса-дефлятора) или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающей разницы на добавочный капитал организации, если иное не установлено законодательством Российской Федерации.

Для коммерческих предприятий (не бюджетных) применяется остаточная стоимость, которая рассчитывается путем вычета из первоначальной стоимости суммы начисленной амортизации, т.е. той части стоимости основных средств, которая перенесена на производимую продукцию

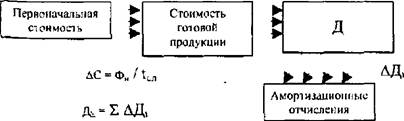

Кроме стоимостной оценки, основные фонды характеризуются еще способом переноса своей стоимости на производимую продукцию. Так, если обозначить первоначальную стоимость как Ф, а срок службы — tcl. то при равномерном переносе часть стоимости каждый год будет составлять: ∆С = Ф / tcn. Оборот стоимости основных фондов приведен на рис 1.3

Рис. 1.3. Оборот стоимости основных фондов

Рис. 1.3. Оборот стоимости основных фондов

|

Д — стоимость продукции. ∆С — амортизационные отчисления основных фондов за год, — сумма амортизационных отчислении

- Физический и моральный износ основных средств. Методы определения износа.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 849; Нарушение авторских прав?; Мы поможем в написании вашей работы!