КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансовая структура капитала и финансовый риск

|

|

|

|

Любая финансово-экономическая деятельность требует постоянного вложения капитала. Для поддержания и расширения производственного процесса и повышения его эффективности, внедрения новых технологий и освоения новых рынков необходимы прямые инвестиции (капитальные вложения). Одной из основных задач финансового управления, наряду с согласованием денежных потоков, разработкой инвестиционного бюджета, выступает оптимизация затрат на привлечение финансовых ресурсов, оптимизация структуры капитала.

Выбор источников финансирования зависит от множества факторов, среди которых отрасль и масштабы деятельности предприятия, технологические особенности производственного процесса, специфика выпускаемой продукции, характер государственного регулирования и налогообложения бизнеса, связи с банковскими структурами, репутация на рынке и др.

Структура капитала, используемого предприятием, определяет многие аспекты не только финансовой, но также операционной и инвестиционной деятельности, оказывает активное воздействие на конечный результат этой деятельности. Она влияет на показатели рентабельности активов и собственного капитала, коэффициенты финансовой устойчивости и ликвидности, формирует соотношение доходности и риска в процессе развития предприятия.

Финансовая структура капитала — это структура основных источников средств, т. е. соотношение собственного и заемного капитала.

Финансовый капитал предприятия состоит из собственного и заемного.

Собственный капитал и резервы включают вложенный капитал и накопленную прибыль.

Вложенный капитал — это капитал, инвестированный собственником (уставный капитал, добавочный капитал, целевые поступления). Собственный капитал предприятия — нераспределенная прибыль, резервный капитал, различные фонды.

Накопленная прибыль — это прибыль за вычетом налогов и дивидендов, которую предприятие заработало в предшествующий и настоящий период.

Заемный капитал в структуре капитала предприятия состоит из кратко- и долгосрочных обязательств.

Долгосрочные обязательства — это кредиты и займы со сроком погашения более года.

Краткосрочные обязательства — это обязательства со сроком погашения менее 1 года (например, краткосрочные кредиты и займы, кредиторская задолженность).

Различия между собственным и заемным капиталом предприятия

| Признак | Вид капитала в структуре капитала предприятия | |

| Собственный | Заемный | |

| Непосредственное право на участие в управлении предприятием | Дает такое право | Не дает такого права |

| Отношение к финансовому риску | Увеличение доли собственного капитала снижает финансовый риск | Увеличение доли заемного капитала увеличивает финансовый риск |

| Право на получение прибыли | По остаточному принципу | Первоочередные |

| Очередность удовлетворения требований при банкротстве | По остаточному принципу | Первоочередные |

| Срок и условия оплаты и возврата капитала | Однозначно не установлены | Четко определены кредитным соглашением |

| Основное направление финансирования | Долгосрочные активы | Краткосрочные активы |

| Снижение налога на прибыль за счет отнесения финансовых издержек на затраты | Такая возможность отсутствует | Такая возможность присутствует |

| Источники финансирования | Внутренние и внешние источники | Внешние источники финансирования (за исключением кредиторской задолженности) |

| Связь дохода владельца капитала с прибыльностью предприятия | Доход владельца капитала непосредственно связан с финансовым результатом | Доход владельца капитала не связан с финансовым результатом |

Мировая практика показывает, что наиболее «дешевым» источником является заемное финансирование, так как кредиторы находятся в более привилегированном положении в сравнении с собственниками предприятия. Они сохраняют за собой право на возврат своих вложений, а в случае банкротства их требования будут удовлетворены раньше требований акционеров. Тем не менее бесконтрольный рост заемного финансирования может существенно понизить финансовую устойчивость предприятия, вызвать падение рыночной цены на его акции, а в случае неблагоприятного развития событий поставить предприятие перед угрозой банкротства

Финансовая устойчивость предприятия — его платежеспособность.

Коэффициенты оценки финансовой устойчивости предприятия следующие:

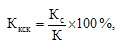

1. Коэффициент концентрации собственного капитала

где Кс — собственный капитал;

К — суммарный (собственный и заемный) капитал;

Ккск — доля собственного капитала в финансовой структуре капитала.

Для сохранения финансовой устойчивости Ккск должен быть не менее 60% (Ккск ≥ 60%).

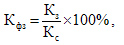

2. Коэффициент финансовой зависимости

где Кз — заемный капитал;

Кс — собственный капитал;

Кфз — характеризует финансовую зависимость предприятия от внешних займов.

Чем выше Кфз, тем выше финансовая зависимость хуже финансовая устойчивость предприятия.

Финансовая устойчивость предприятия связана с понятием «цена капитала».

Цена (стоимость) капитала — это общая сумма средств, которую необходимо уплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему.

Цена капитала характеризует:

§ уровень цены, которую предприятие должно уплатить владельцам

§ норму прибыли инвестированного капитала

Каждый источник финансовых средств имеет свою цену. Поэтому выделяют показатель средневзвешенной цены капитала.

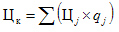

Цена источников привлеченных средств рассчитывается в процентах к привлеченным средствам. Зная цены отдельных источников и их долю в общей сумме авансированного капитала, можно определить средневзвешенную цену капитала:

где Цк — цена капитала предприятия;

j — количество источников средств;

Цj — цена каждого источника; qj — доля источников в общей сумме капитала.

Финансовый риск

Оценка финансовой структуры капитала неразрывно связана с расчетом финансового риска.

Расчет эффекта финансового рычага дает количественную оценку финансового риска.

Финансовый риск — комплексное понятие, включающее вероятность:

§ потери прибыли в связи с чрезмерными объемами заемного капитала;

§ уплаты процентов и основной части долга не в срок.

Методы расчета финансового рычага:

I метод:

где СНП — ставка налога на прибыль;

ЭР — экономическая рентабельность;

Кз — заемный капитал;

Кс — собственный капитал;

СРСП — средняя расчетная ставка процента;

ЭФР — эффект финансового рычага (возможное приращение к рентабельности собственных средств, связанное с использованием заемных средств).

Если СРСП < ЭР, то у предприятия, использующего заемные средства, рентабельность собственных средств возрастет на ЭФР.

Если СРСП > ЭР, то рентабельность собственных средств у предприятия, берущего кредит, будет ниже, чем у предприятия, которое этого не делает.

II метод:

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 757; Нарушение авторских прав?; Мы поможем в написании вашей работы!