КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Производство с одним переменным фактором и закон убывающей отдачи. Взаимосвязь предельного и среднего продукта

|

|

|

|

Краткосрочный период — период, в течение которого хотя бы один фактор производства остается неизменным. Задача микроэкономического анализа производства в краткосрочном периоде — определить изменение количества переменного фактора производства на объем выпуска продукции, т.е. выявить условия эффективности переменного фактора производства.

Итак, в краткосрочном периоде (SR) по крайней мере один из факторов производства является фиксированным. Предположим, что капитал (К) — постоянный фактор, а труд (L) — переменный фактор.

В условиях, когда один ресурс является переменным, используются понятия:

♦ совокупный продукт труда (TPL);

♦ средний продукт труда (APL): APL = TPL/L;

♦ предельный продукт труда (MPL): MPL = ΔTP/ΔL.

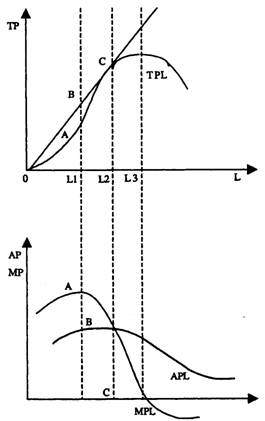

Взаимосвязь TPL, APL и MPL представлена на рис. 5.2.1.

♦ Если MPL > APL, то APL возрастает;

♦ Если MPL < APL, то APL убывает;

♦ Если MPL = APL, то APL = max.

Производство в рамках краткосрочного периода можно разделить на 3 стадии:

стадия 1 — от 0 до L2, где APL = max;

стадия 2 — от L2 до L3, где величина MPL = 0;

стадия 3 — от L3 и далее, где MPL имеет отрицательные значения.

1 и 3 стадии не желательны для фирмы, т.к. на 1-й стадии — избыток капитала относительно труда, а на 3-й стадии — избыток труда относительно капитала.

Закон убывающей предельной производительности показывает, что начиная с определенного момента увеличение объема использования одного ресурса при неизменном объеме другого приводит к уменьшению предельного продукта переменного фактора (MPL).

Закон убывающей предельной производительности отражает следующее:

♦ неизбежность снижения отдачи от переменного фактора;

♦ возможности увеличения выпуска продукции в краткосрочном периоде ограничены;

♦ характер действия закона определяется особенностями технологии производства товара;

♦ применим только к условиям краткосрочного периода.

Производство с двумя переменными факторами. Эффект масштаба

Долгосрочный период в деятельности фирмы достаточен для изменения всех вовлекаемых ресурсов. Поэтому в долгосрочном периоде все факторы производства — переменные.

Долгосрочную стратегию фирмы можно рассматривать в двух аспектах:

I. К и L изменяются одновременно, но в разных направлениях, что выражается через изокванту. MRTSL,K определяет величину капитала, которую может заменить каждая единица труда при Q = const.

MRTSL,K зависит от предельных продуктов факторов производства (К и L). Чем больше предельный продукт труда, тем меньше его надо для замещения капитала, т.е. существует обратная зависимость между MRTS и предельными продуктами факторов производства. ΔK/ΔL = MPL/MPK.

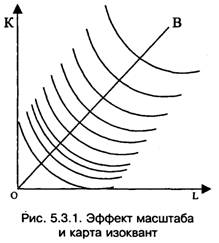

П. К и L изменяются одновременно и в одном направлении. Зависимость между увеличением факторов производства и объемом выпуска характеризуется эффектом масштаба.

Положительный эффект масштаба — когда объем выпуска продукции увеличивается в большей степени, чем затраты ресурсов.

Постоянный эффект масштаба — когда объем выпуска продукции увеличивается в той же пропорции, что и затраты ресурсов. Отрицательный эффект масштаба — когда объем выпуска продукции увеличивается в меньшей степени, чем затраты ресурсов. Эффект масштаба покажем графически (рис. 5.3.1).

Чем ближе изокванты друг к другу, тем больше проявляется положительный эффект масштаба. Стабильное расстояние между кривыми характеризует постоянный эффект масштаба. Чем больше расстояние между изоквантами, тем больше отрицательный эффект масштаба.

Итак, если в краткосрочном периоде для фирмы важно найти оптимальное соотношение факторов производства (К, L), то в LR решается задача выбора необходимого масштаба деятельности фирмы.

Характер эффекта масштаба:

♦ Обусловлен особенностями технологии.

♦ Определяется эмпирическим путем.

♦ Определяет оптимальные размеры производства.

Таблица 5.3.1

| ПРИЧИНЫ ЭКОНОМИИ ОТ МАСШТАБА ПРОИЗВОДСТВА | |

| На уровне подразделения фирмы | На уровне фирмы |

| Полное использование возможностей экономии | Снижение издержек управления высшего звена |

| Действие кривой опыта | Выигрыш от производства нескольких видов продукции |

| Возможность выпуска попутной продукции | Экономия от массового маркетинга |

| Экономия от НИОКОР | |

| Использование более квалифицированного труда | |

| Рост вероятности возникновения узких мест в технологической цепочке производства | Усиление бюрократизма |

| Нарастание трудностей управления и координации | Замедление реагирования фирмы на рыночные изменения |

| Рост управленческих расходов |

Изокоста. Равновесие производителя

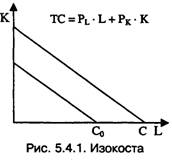

Информация об уровне издержек позволяет построить изоко-сты (линии равных затрат).

Изокоста — линия, все точки которой отражают сочетания факторов производства с равными валовыми издержками (рис. 5.4.1) ТС = PL * L + РK * К. Графическое изображение изокосты. PL — цена труда. Рк — цена капитала. Изокоста имеет угловой коэффициент, равный отношению цен факторов производства, взятому с отрицательным знаком (-PL/PK). Это следует из уравнения изокосты: К = ТС/ Рк - (PL/PK) • L.

Изокосту используют, чтобы определить какой набор факторов производства обеспечивает заданный выпуск с наименьшими совокупными издержками (ТС). Решение данной проблемы — в точке касания (ε) изокосты с изоквантой, которая отражает равновесие производителя (рис. 5.4.2).

В точке е углы наклона изокванты и изокосты одинаковы, т.е. MRTSLK = -PL/PK или ΔK/ΔL = PL/PK.

Т.к. ΔK/ΔL = MPL/MPK, то можно записать, что MPL/MPK = = PL/PK или MPL/PL = МРК/РК. Это означает, что предельные продукты факторов производства на 1 рубль затрат в точке е должны быть равны. Условие равновесия производителя:МРL/МРK = PL/PK.

Эффективным, т.е обеспечивающим производство данного выпуска товара с минимальными издержками, является такой способ производства товара, при котором предельная норма технологической замены ресурсов равна соотношению их цен. MRTSL,K = —PL/PK — это и является условием равновесия (оптимума производителя, который определяет спрос на факторы производства).

Равновесие производителя означает, что:

♦ в точке е не существует другой комбинации факторов производства, способных обеспечить большую эффективность производства;

♦ фактор производства применяется до тех пор, пока его MP (предельный продукт, выраженный в деньгах), не станет равна рыночной цене, являющейся ограничительным пределом применения фактора;

♦ соотношение цен и MP факторов производства обуславливает спрос в отношении каждого из них.

Таким образом, анализ производства в краткосрочном периоде показывает, что производительность переменного фактора ограничена, а следовательно, и возможности увеличения производства в краткосрочном периоде ограничены.

Анализ производства в длительном периоде показывает, что эффективность производства обеспечивается: во-первых, оптимальным сочетанием факторов производства; во-вторых, выбором оптимального размера производства.

ОСНОВНЫЕ ПОНЯТИЯ

Бухгалтерские издержки (явные) представляют собой затраты израсходованных ресурсов. Отражаются в бухгалтерском учете предприятия.

Экономические издержки (вмененные) — это издержки, равные сумме явных (бухгалтерских) и неявных издержек.

Неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. не оплачиваемые ею издержки.

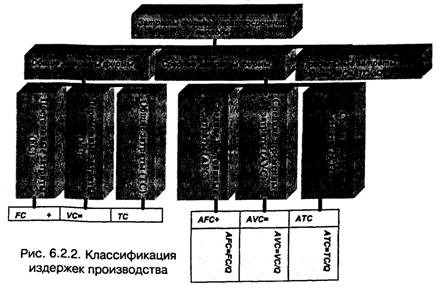

Постоянные издержки (FC) — затраты, величина которых не зависит от объема производимой продукции, существуют и при нулевом пространстве.

Переменные издержки (TVC) — затраты, величина которых меняется в зависимости от изменения объема производства.

Общие издержки (ТС) — это сумма постоянных и переменных издержек при каждом данном объеме производства ТС = FC + VC.

Средние издержки — издержки в расчете на единицу продукции.

Средние общие (АТС) равны валовым (общим) издержкам, деленным на объем производимого продукта (АТС = TC/Q). Средние постоянные издержки: AFC = FC/Q. Средние переменные издержки: AVC = VC/Q.

Предельные издержки (МС) — дополнительные издержки, связанные с производством еще одной единицы продукции.

Долгосрочный период — период, в течение которого можно изменить все факторы (ресурсы).

Долгосрочная функция средних издержек (LATC) показывает наименьшие средние издержки производства, которые могут обеспечить любой заданный объем производства. Кривая LATC имеет V-образную форму.

Общий (валовой) доход (TR) — это совокупная денежная сумма, полученная от продажи определенного количества товара: TR = Р * Q.

Средний доход (AR) представляет собой выручку от продажи одной единицы продукции: AR = TR\Q.

Предельный доход (MR) есть приращение дохода в результате выпуска и реализации одной дополнительной единицы продукции: MR = ΔTR/ΔQ.

Правило MR = МС — условие максимизации прибыли для любой фирмы независимо от рыночной структуры, в которой она функционирует.

Концепция издержек. Явные и вмененные издержки. Бухгалтерская, экономическая и нормальная прибыль

Издержки производства (ТС) — это затраты на производство продукции. Экономист и бухгалтер считают их по-разному.

Бухгалтер определяет издержки как фактические затраты фирмы на приобретение факторов производства. Они проходят через бухгалтерские документы и приобретают явную форму.

Явные издержки (внешние) — это денежные выплаты за ресурсы, полученные со стороны. Сюда входят: заработная плата наемным рабочим; оплата сырья и материалов; оплата транспортных, финансовых, юридических услуг и другие.

Экономист включает в издержки производства не только явные затраты на покупку ресурсов, но и неявные, внутренние издержки, связанные с использованием фирмой своих собственных ресурсов. В отличие от явных, эти издержки не оплачиваются и не отражаются в бухгалтерской отчетности. Они носят скрытый характер. Величина неявных издержек определяется тем доходом, который могли бы принести данные ресурсы при их наиболее выгодном альтернативном использовании. Сюда можно отнести: процент на собственный капитал, арендную плату, плату за менеджерскую работу самого предпринимателя таким образом: ТСэк. = ТСбухг. + ТСнеявн.

Экономический подход основан на выявлении того, какую максимальную ценность можно было бы получить при альтернативном использовании израсходованных фирмой факторов производства.

Прибыль (π) — это разница между общими доходами фирмы от продажи продукции (TR) и ее издержками: TR = Р • Q; π = TR - ТС.

Прибыль бухгалтерская определяется как разница между валовым доходом (TR) и явными издержками фирмы: πбух = TR - ТСбух.

Экономическая прибыль — это разница между TR и всеми издержками фирмы: πэк =TR- TCэк.

πбух > πэк на величину неявных издержек.

Нормальная прибыль — это необходимый минимальный доход, который должен получать предприниматель, чтобы быть заинтересованным в ведении собственного дела (элемент издержек производства).

Если πэк = 0, это означает, что предприниматель получает только нормальную прибыль, которая позволяет удержаться ему в рамках данного направления деятельности.

Издержки производства в краткосрочном периоде. Постоянные, переменные и общие

С точки зрения зависимости величины издержек от объема выпускаемой продукции различают:

Постоянные издержки (FC), затраты, величина которых не зависит от объема выпуска продукции (эксплуатационные расходы на поддержание зданий, сооружений, средств производства, затраты на охрану, зарплата высшего управленческого звена, страховые выплаты, арендная плата, налог на имущество).

Переменные издержки (VC), которые изменяются по мере изменения объема производства (зарплата рабочего персонала, расходы на сырье, материалы, электроэнергию, ГСМ, полуфабрикаты, налог с продаж).

Общие издержки (ТС) — это совокупность всех затрат предприятия на производство и реализацию продукции: ТС = FC + VC. График общих, постоянных и переменных издержек представлен на рис. 6.2.1.

При Q0, ТС0 = FC, т.е. когда выпуск продукции не производится ТС равны FC.

При Q* — начинает действовать закон убывающей отдачи, когда резко возрастают VC, а вместе с ними и ТС, поэтому задача любого предпринимателя получить прибыль до точки Q*.

Производителя часто интересует величина средних издержек (на единицу продукции).

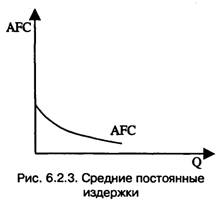

Средние постоянные издержки: AFC = FC/Q (убывают с увеличением выпуска продукции) (рис. 6.2.3).

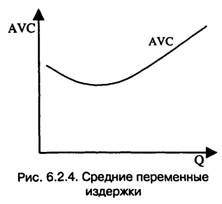

Средние переменные издержки (рис. 6.2.4): AVC = VC/Q.

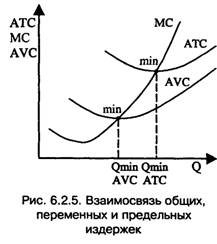

Средние общие издержки: АТС = TC/Q. АТС = AFC + AVC.

Дополнительные издержки, связанные с увеличением производства продукции на единицу, называются предельными: МС = ΔTC/ΔQ -= ΔVC/ΔQ, т.к. ΔТС = FC + ΔVC, a FC = const.

Взаимосвязь средних и предельных издержек покажем графически (рис. 6.2.5).

Кривые средних издержек показывают минимальные значения издержек для каждого данного объема производства.

Кривые средних издержек являются зеркальным отражением кривых среднего и предельного продукта.

Вогнутость кривых средних издержек отражает действие закона убывающей отдачи.

Функция издержек в долгосрочном периоде

В условиях долгосрочного периода фирма может изменить все свои ресурсы, поэтому все факторы производства становятся переменными. Цель фирмы — наращивать объем выпуска (Q), снижая средние общие издержки (АТС).

Взаимосвязь между краткосрочными и долгосрочными издержками показана на рис. 6.3.1.

Кривая долгосрочных издержек (LAC) представляет собой огибающую кривых краткосрочных средних издержек производства и отражает эффект масштаба.

Характеристика LAC:

♦ LAC является огибающей для кривых средних краткосрочных издержек (АТС1, АТС2...).

♦ LAC не является огибающей для кривых краткосрочных предельных издержек LMC.

♦ Характер изменения LAC определяет оптимальный размер предприятия.

Положительный эффект масштаба имеет место на отрезке LAC с отрицательным наклоном.

Постоянный эффект масштаба соответствует горизонтальному участку кривой LAC. В случае отрицательного эффекта масштаба увеличиваются издержки производства и кривая LAC устремляется вверх.

Долгосрочная кривая МС (LMC) не является огибающей для всех краткосрочных кривых МС.

LMC — это приращение издержек производства в условиях, когда производитель имеет возможность изменять размеры предприятия.

Общий, средний и предельный доход

Прибыль определяется: π = TR - ТС, где TR — общий доход (выручка). TR = Р • Q.

Различают еще средний AR и предельный доход MR.

AR = TR/Q — показывает, сколько в среднем приходится от общего дохода, на 1 единицу продукции, a MR = ΔTR/ΔQ — показывает на сколько изменится общая выручка при продаже еще одной единицы продукции.

В какой бы рыночной структуре не действовала фирма, она должна решить для себя два важных вопроса:

1. Следует ли оставаться в деле или прекратить существование?

2. Если оставаться в отрасли, то в каком объеме выпускать товары и услуги?

Первый вопрос актуален для убыточной фирмы, когда TR < ТС. Для такой фирмы цель — минимизация убытков.

Если фирма выходит из дела, то ее убытки равны постоянным издержкам (FC). Поэтому, если (TR - ТС) < FC — целесообразно продолжать производство, т.к. это минимизирует убытки, но если (TR - ТС) > FC, выгоднее закрыть производство, расплатившись по своим обязательствам.

Правило закрытия (банкротства) гласит, что если переменные издержки (VC) не покрываются доходом от реализации продукции (TR), то предприятие должно прекратить производство (TR < VC). Разделив обе части неравенства на Q, получим иную интерпретацию правила закрытия: TR/Q < VC/Q = Р < AVC.

Для фирмы, максимизирующей прибыль (TR > ТС), актуальным является второй вопрос — сколько производить?

До тех пор, пока расширение производства (Q) обеспечивает более быстрый рост дохода (MR) по сравнению с ростом издержек (МС) фирма будет наращивать выпуск. Максимизация прибыли, связанная с дифференцированием равенства π = TR - ТС и приравниванием производной к нулю, всегда дает равенство предельных издержек предельному доходу MR = МС.

Когда МС = MR, фирма достигает оптимального объема выпуска, данное правило обеспечивает максимум прибыли фирме при любой структуре рынка.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 2429; Нарушение авторских прав?; Мы поможем в написании вашей работы!