КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Определение общей потребности в товарных ресурсах и оптимальных условий товароснабжения предприятия торговли

|

|

|

|

Общая потребность в товарных ресурсах и в необходимом объеме закупок и поступления товаров определяется исходя из балансовой формулы розничного товарооборота, которую можно представить и в табличном виде.

Товарооборот и товарные запасы в планируемом году между продовольственными и непродовольственными товарами распределены по сложившемуся в отчетном году соотношению.

Необходимый объем поступления товаров в планируемом году определяется путем исключения из общей потребности в товарах имеющихся у предприятия на начало планируемого года товарных запасов.

Далее следует определить источники формирования оборотных средств, необходимых для осуществления закупок товаров. Такими источниками могут быть:

- собственные средства предприятия (прибыль, уставный капитал);

- заемные средства в форме товарного либо финансового кредита.

Кроме того, необходимо определить порядок осуществления закупок товаров, которые розничное предприятие может самостоятельно произвести либо поручить произвести закупку товаров для себя.

Розничные предприятия могут:

Самостоятельно Поручить произвести

произвести закупки: закупку товаров для себя:

• у непосредственного • агенту у производителя товаров;

производителя товаров; • брокеру на бирже.

• у оптового предприятия;

• на оптовом рынке;

• у комиссионера.

Закупки товаров предприятиями розничной торговли осуществляются на основе договоров поставки и договоров купли-продажи, которые указаны во второй части Гражданского кодекса Российской Федерации. Как правило, договором поставки предусматриваются долговременные отношения между продавцами и покупателями, в то время как разовые сделки осуществляются на основе договоров купли-продажи. Договором поставки определены период поставки и доставки товаров, их ассортимент, форма расчетов, порядок урегулирования разногласий при заключении договора и другие условия.

Заключая долговременное соглашение на поставку товаров, необходимо предусмотреть в договоре оптимальные для розничного предприятия параметры системы товароснабжения, к числу которых относятся объем партии поставки, число поставок и интервал между поставками.

При оптимизации системы товароснабжения задача сводится к; обеспечению минимальных совокупных затрат по завозу и хранению товаров

где Схр — издержки по хранению, руб.;

Сзав — издержки по завозу, руб.;

Исов — совокупные издержки по завозу и хранению, руб.;

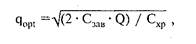

Оптимальный размер партии поставки (qopt), обеспечивающий минимум совокупных затрат, определяется по формуле управления запасами Уилсона:

где Q — объем поставки товаров по договору.

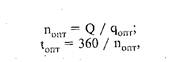

Оптимальные значения остальных параметров системы товароснабжения рассчитываются по формулам:

где nопт — оптимальное число поставок по договору;

tonT - оптимальный интервал между поставками, дни.

Для использования этой модели определения запасов и условий товароснабжения в практической деятельности предприятия необходимо прежде всего получить информацию по затратам по хранению (Схр) и завозу (Сзав). Работа эта достаточно трудоемкая, поскольку требует обработки большого массива первичной документации. Поэтому использование модели Уилсона в деятельности торговых предприятий ограничено.

Экономическое содержание прибыли торгового предприятия

В условиях рыночной экономики основным показателем хозяйственной деятельности торгового предприятия является прибыль. Это связано с тем, что для предприятий, несущих полную материальную ответственность за результаты своей торгово-хозяйственной деятельности, основной целью становится не обеспечение наибольшего объема товарооборота, а получение максимально возможной прибыли.

Прибыль представляет собой выраженный в денежной форме чи стый доход от предпринимательской деятельности, получаемый как разница между совокупными доходами и совокупными затратами торгового предприятия.

Наиболее полно экономическая сущность прибыли торгового предприятия проявляется через выполняемые ею функции. Oна выступает как:

- главная цель предпринимательской деятельности и фактор повышения материальной заинтересованности работников;

- мера эффективности торгово-хозяйственной деятельности;

- источник финансовых ресурсов для развития предприятия и источник увеличения его рыночной стоимости;

- источник формирования доходной части федеральных и местных бюджетов.

Первая функция прибыли связана с тем, что основным мотивом осуществления предпринимательской деятельности, ее конечной целью является повышение благосостояния собственников; предприятия. Характеристикой этого роста выступает размер довода на вложенный капитал, источником которого является получаемая прибыль. Для остальных работников предприятия прибыль так-; же служит побудительным мотивом деятельности, так как она обеспечивает дополнительное материальное вознаграждение за труд ц удовлетворяет ряд социальных потребностей.

Вторая функция прибыли связана с определением экономической эффективности, которая характеризует качество торгово-хозяйственной деятельности предприятия посредством соотношения! конечных результатов работы с произведенными затратами. При прочих равных условиях деятельность предприятия можно считать более эффективной, если его совокупные затраты обеспечивают большую прибыль или если данная сумма прибыли получена с минимальными затратами

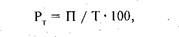

Для оценки торгово-хозяйственной деятельности предприятия помимо показателя прибыли в абсолютной сумме используются и относительные показатели, т.е. рентабельность. В торговле наиболее широкое распространение получил показатель рентабельности, исчисляемый как отношение суммы прибыли к объему товарооборота

где Рт — уровень рентабельности, % к товарообороту;

П — сумма прибыли, руб.;

Т — объем товарооборота, руб.

Этот показатель является обобщающим. Однако признать его показателем, характеризующим эффективность торгово-хозяйственной деятельности, можно лишь с известной долей условности, так как и в числителе и в знаменателе оценочные конечные показатели (прибыль — качественный, товарооборот — количественный). Этот показатель может быть преобразован исходя из того, что товарооборот — это сумма розничных цен реализованных товаров:

где Т — объем товарооборота по розничным ценам, руб.;

РЦi; —розничная цена i-ro товара, руб.

В свою очередь, розничная цена складывается из цены покупки товара розничным торговым предприятием и устанавливаемой торговым предприятием торговой надбавки:

где ПЦi — покупная цена i-ro товара торговым предприятием, руб.;

THi— торговая надбавка по i-му товару, руб.

|

Торговая надбавка предназначена для покрытия текущих затрат (издержек обращения) торгового предприятия, уплаты обязательных платежей (налогов и сборов) и получения прибыли:

где ТН — торговая надбавка, руб.;

ИО — издержки обращения, руб.;

ОП — налоги и сборы, уплачиваемые торговым предприятие руб.;

П — прибыль, остающаяся в распоряжении предприятия, руб.

Сумма цен, по которым торговым предприятием закуплен тем вар, представляет собой объем товарооборота по покупным ценам.

Таким образом:

где Трц — объем товарооборота по розничным ценам, руб.;

Тпц — объем товарооборота по покупным ценам, руб. Отсюда показатель рентабельности торгового предприятия может быть выражен формулой:

Товарооборот по покупным ценам характеризует в данном случае затраты предприятия на приобретение (покупку) товаров, а сумма товарооборота по покупным ценам, издержек обращения, уплачиваемых налогов и сборов будет характеризовать совокупный затраты предприятия на приобретение и реализацию товаров.

Прибыли принадлежит главенствующая роль в системе внутренних источников формирования финансовых ресурсов торгового предприятия. Чем больше прибыли остается в распоряжении предприятия, тем меньше его потребность в привлечении средств из заемных источников, тем выше уровень его самофинансирования и; финансовой устойчивости.

В настоящее время значение данной функции возрастает, поскольку предприятие самостоятельно определяет направления использования прибыли (отчислениям фонд накопления, резервный фонд, фонд потребления и т.д.). Капитализация части получаемой, предприятием прибыли способствует увеличению капитала, вложенного в него. Чем больше получаемая предприятием масса прибыли, чем большая ее часть направляется на его производственное развитие, тем больше стоимость активов предприятия, сформированных за счет собственных средств, тем выше в целом рыночная стоимость предприятия, определяемая при его продаже.

За счет прибыли формируется доходная часть федерального и местных бюджетов. Это осуществляется через систему налогов и сборов, уплачиваемых торговыми предприятиями.

Принципы формирования и использования прибыли торгового предприятия

С учетом последовательности торгово-хозяйственной деятельности, особенностей формирования доходов и затрат процесс образования прибыли торгового предприятия может быть представлен следующим образом.

Источником получения торговым предприятием прибыли является валовой доход, который складывается из доходов от реализации товаров (работ, услуг) и дохода от реализации имущества (включая ценные бумаги) и имущественных прав.

Доход от реализации товаров является основным видом дохода торгового предприятия и определяется как разница между продажной и покупной стоимостью товара, при этом из них исключают суммы налогов, предъявляемые налогоплательщиком покупателе товаров: налог на добавленную стоимость и налог с продаж.

Налог на добавленную стоимость по своей сути является налогом на потребителя, так как он фиксируется в розничной цене товара и его конечным плательщиком является потребитель. Это налог является федеральным, его ставка и порядок начисление определены главой 24 части II Налогового кодекса Российской Федерации. В соответствии со статьей 164 НК налогообложение производится по ставке 10% при реализации ряда продовольственны товаров мясо и мясопродукты (за исключением деликатесных) молоко и молокопродукты, яйца, масло растительное, маргарин сахар, соль, хлеб и хлебобулочные изделия, крупа, мука, макаронные изделия, овощи, продукты детского и диабетического питания, рыба живая (за исключением ценных пород), море- и рыбопродукты (за исключением деликатесных) и детских товаров (по специальному перечню). По остальным товарам налогообложение производится по налоговой ставке 20%. Налогооблагаемая база при реализации товаров определяется как стоимость этих товаров без включения в них налога на добавленную стоимость и налога с продаж.

В настоящее время розничная цена товара может быть увеличен на сумму налога с продаж. Налог с продаж устанавливается и вводится в действие законами субъектов Российской Федерации, обязателен к уплате юридическими и физическими лицами, реализующими товары (работы, услуги) на территории субъектов РФ.

Объектам налогообложения по налогу с продаж является стоимость товаров (работ, услуг), включая налог на добавленную стоимость и акцизы для подакцизных товаров, реализуемых в розницу или оптом за наличный расчет (стоимость подакцизных товаров дорогостоящей мебели, радиотехники, одежды, деликатесных продуктов питания, автомобилей, мехов, ювелирных изделий, видео продукции и компакт-дисков и др.).

Не является объектом налогообложения по налогу с продаж стоимость хлеба и хлебобулочных изделий, молока и молокопродуктов, масла растительного, маргарина, круп, сахара, соли, картофеля, продуктов детского и диабетического питания, детской одежды и обуви, лекарств, протезно-ортопедических изделий и ряда других работ и услуг.

Ставка налога с продаж устанавливается в размере до 5%. Сумма налога определяется как соответствующая налоговой ставке процентная доля цены товара без учета налога с продаж и включается налогоплательщиком в цену товара, предъявленную к оплате покупателю (заказчику).

Законодательные (представительные) органы субъектов Российской Федерации, устанавливая налог с продаж, определяют конкретную ставку налога, порядок и сроки уплаты налога, льготы и форму отчетности по данному налогу, а также могут устанавливать дополнительный перечень товаров (работ, услуг), реализация которых освобождается от налога с продаж.

Суммы Платежей по налогу с продаж зачисляются в бюджеты субъектов Российской Федерации и местные бюджеты в размере соответственно 40 и 60% и направляются на социальные нужды малообеспеченных групп населения.

Доход от реализации товаров отражает цену торговых услуг, т.е. долю торговли в розничной цене товара. Розничная цена товара в обобщенном виде исчисляется по формуле:

где РЦ — розничная цена товара, руб.;

СС — себестоимость производства товара, руб.;

Пп — прибыль производственного предприятия, руб.;

ТНП — торговая надбавка посреднического предприятия, руб.;

НДС — Налог на добавленную стоимость, руб.;

НП — налог с продаж, руб.

Источником дохода от реализации торговых предприятий являются торговые надбавки. Торговые надбавки устанавливаются в процентах к ценам, по которым товар закупается у производителей (отпускная цена промышленности) или у посредников (оптовая Цена).

Торговая надбавка предназначена для возмещения издержек обращения (затрат торговли по реализации товаров), уплаты налогов к сборов и образования прибыли торгового предприятия.

В настоящее время предприятием оптовой и розничной торговли и общественного питания независимо от подчиненности и форм собственности предоставлено право самостоятельно устанавливать размеры торговых надбавок (наценок) при формировании свободных (рыночных) розничных цен на отечественные и импортные товары с учетом их качества, конъюнктуры рынка и сложившегося уровня цен в регионе. Таким образом, размеры максимальной и минимальной торговых надбавок (наценок) для предприятий торговли не регламентированы. Однако в соответствии с Указом Президента РФ от 28 февраля 1995 г. № 221 и постановлением Правительства РФ от 7 марта 1995 г. № 239. «О мерах по упорядочению государственного регулирования цен (тарифов)» органы исполнительной власти субъектов РФ устанавливают и регулируют размеры торговых надбавок к ценам на продукты детского питания включая пищевые концентраты), лекарственные средства и изделия медицинского назначения, наценки на продукцию (товары), реализуемую на предприятиях общественного питания при образовательных школах, ПТУ, средних специальных и высших учебных заведениях, а также на продукцию и товары, реализуемые в районах Крайнего Севера и с ограниченными сроками завоза груза.

| где ПР - прибыль от реализации, руб.; ВД - валовой доход, руб.; ИО - издержки обращения, руб. Валовая прибыль исчисляется по формуле: |

|

Прибыль торгового предприятия от реализации определяется по: формуле:

|

где ВП - валовая прибыль, руб.;

СВДР - сальдо внереализационных доходов и расходов, руб. В состав внереализационных доходов, включаются: доходы от долевого участия в других организациях; доходы от операций купли-продажи иностранной валюты; доходы в виде штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба; доходы от сдачи имущества в аренду; доходы в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств; доходы в виде сумм кредиторской задолженности (обязательств перед кредиторами), списанных в связи с истечением срока исковой давности или по другим основаниям; доходы в виде излишков товарно-материальных ценностей; выявленных в результате инвентаризации, и некоторых другие виды доходов.

В состав внереализационных расходов включаются обоснованные затраты на осуществление хозяйственной деятельности, непосредственно не связанной с производством и (или) реализацией: расходы в виде процентов по долговым обязательствам любого вида вне зависимости от характера предоставленного кредита или займа (текущего или инвестиционного), при этом расходом признается только сумма процентов, начисленных за фактическое время пользования средствами; расходы на ликвидацию выводимых из эксплуатации основных средств, включая расходы на демонтаж, разборку, вывоз разобранного имущества, охрану недр и другие аналогичные работы; затраты на содержание законсервированных производственных мощностей и объектов; судебные расходы и арбитражные сборы; расходы по операциям с тарой; расходы в виде сумм штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм на возмещение причиненного ущерба, расходы на оплату услуг банков; расходы на проведение ежегодного собрания акционеров; другие обоснованные расходы.

К внереализационным расходам приравниваются убытки, полученные предприятием в отчетном периоде: в виде убытков прошлых периодов, выявленных в текущем периоде; суммы дебиторской задолженности, по котором истек срок исковой давности, а также суммы других долгов, нереальных к взысканию; потери от брака; потери от простоев по внутрипроизводственным причинам; не компенсируемые виновниками потери от простоев по внешним причинам; расходы в виде недостачи материальных ценностей в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены; потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций.

Прибыль, остающаяся в распоряжении предприятия (чистая прибыль), может быть вычислена по формуле:

где ЧП — чистая прибыль предприятия, руб.;

ВП — валовая прибыль, руб.;

НП— налог на прибыль, руб.

Основные направления использования прибыли, остающейся в распоряжении предприятия, определяются его учредительными документами или решением учредителей, в которых должно быть указано, какие фонды и в каких размерах создаются на предприятии за счет чистой прибыли и на какие цели они направляются.

Принципиальная схема распределения, прибыли, остающейся распоряжении предприятия.

Резервный фонд предназначается для покрытия непроизводительных потерь и убытков, покрытия балансового убытка предприятии за отчетный год, а также выплат доходов (дивидендов) участника при отсутствии или недостаточности для этих целей прибыли от четного года.

Фонд накопления предназначается для финансового обеспечения производственного развития предприятия и иных аналогичных мероприятий по созданию нового имущества. За счет данного фонд осуществляются финансирование строительства новых производственных объектов, расширение и реконструкция предприятия приобретение и модернизация оборудования, погашение долгосрочных кредитов и процентов по ним, финансирование прироста собственных оборотных средств и др.

Фонд социальной сферы предназначен для финансирования капитальных вложений в развитие объектов социальной сферы: строительство жилья, культурно-просветительных учреждений, санаториев, домов отдыха, лагерей отдыха детей, школьных и дошкольных учреждений и т.д.

Фонд накопления и фонд социальной сферы могут выступать виде единого фонда накопления.

Фонд потребления аккумулирует средства, направляемые на осуществление мероприятий по развитию социальной сферы (кроме капитальных вложений) и материальному поощрению работников и иных аналогичных мероприятий, не приводящих к образованию нового имущества предприятия (выплата дивидендов, процента по акциям и вкладам; разовое премирование работников в виде, единовременного поощрения за выполнение особо важных задний; оказание материальной помощи; надбавки к пенсиям и единовременные пособия уходящим на пенсию; предоставление льготного или бесплатного питания; оплата проезда к месту работы; оплата путевок на лечение и отдых и т.д.).

Конкретные направления и суммы распределения прибыли определяются принятой на предприятии дивидендной политикой и политикой развития предприятия.

Основные направления анализа прибыли и валового дохода торгового предприятия

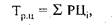

Анализ прибыли проводится в целом по торговому предприятию, его подразделениям, видам деятельности (розничная торговля, оптовая торговля, общественное питание).

Анализ прибыли начинается с изучения динамики массы прибыли и анализа выполнения плана прибыли, если он был разработан на данном предприятии. При анализе прибыли определяется сумма перевыполнения (недовыполнения) плана прибыли, ее увеличение (уменьшение) в отчетном году по сравнению с предшествующим годом, а также рассчитываются процент выполнения плана по прибыли, темп ее изменения по сравнению с предыдущими годами. Такой анализ целесообразно проводить в разрезе отдельных видов прибыли (прибыль от реализации товаров, валовая прибыль, чистая прибыль).

Анализ прибыли торгового предприятия необходимо проводить не только путем сравнения фактически достигнутых результатов с планом или с показателями за аналогичный период прошлых лет, но также путем проведения более углубленного исследования, целью которого является определение и количественная оценка влияния на прибыль отдельных факторов.

Прибыль от реализации товаров зависит от изменения объема товарооборота, среднего уровня валового дохода и среднего уровня издержек обращения.

Влияние изменения объема товарооборота на сумму прибыли рассчитывается по формуле:

где Вл.Т — влияние изменения объема товарооборота, руб.;

Р0 — уровень рентабельности в предшествующем году (или по плану), % к обороту;

Т1 — фактический объем товарооборота в отчетном году, руб.;

Т0 — объем товарооборота в предшествующем году (по плану), руб.

Влияние изменения среднего уровня валового дохода определяется по формуле:

где Вл.УВД — влияние изменения среднего уровня валового дохода, руб.;

T1 —фактический объем товарооборота в отчетном году, руб.;

УВД — уровень валового дохода в отчетном году, % к обороту;

У В Д0 — уровень валового дохода в предшествующем году (по плану), % к обороту.

Изменение уровня издержек обращения определяется по формуле

Вл. УИО = [Т1 (УИО1 – УИО0)] / 100,

где Вл.УИО — влияние изменения уровня издержек обращения, руб.;

T1. — фактический объем товарооборота в отчетном году, руб.; УИО, —уровень издержек обращения в отчетном году, % к обороту;

УИО0 — уровень издержек обращения в предыдущем году (по плану), % к обороту.

При этом направление влияния изменения уровня издержек обращения на сумму прибыли меняется на противоположное, так как снижение уровня издержек обращения ведет к увеличению суммы прибыли и наоборот.

На сумму прибыли оказывают влияние и внереализационные доходы и расходы. Это влияние определяется по абсолютной величине отклонений данных отчетного года по сравнению с предшествующим годом, Анализ внереализационных доходов и расходов следует проводить раздельно, по отдельным их видам.

Определяющее влияние на сумму прибыли оказывает валовой доход, который представляет собой сумму реализованных торговых надбавок.

Сумма реализованных торговых надбавок зависит от изменения их среднего уровня в процентах к обороту и объема розничного товарооборота, влияние которых измеряется методом разницы. Так, для, определения влияния на сумму реализованных торговых надбавок, изменения их среднего уровня необходимо произвести расчет по следующей формуле;

где Вл.УТН — влияние изменения среднего уровня торговых надбавок на сумму реализованных торговых надбавок, руб.; УТН 1 — средний уровень торговых надбавок в отчетном году, % к обороту;

УТН0 средний уровень торговых надбавок в предшествующей/ году (по плану), % к обороту;

T1 — фактический объем товарооборота в отчетном году, руб. Влияние изменения объема товарооборота на сумму торговые надбавок рассчитывается по формуле:

Вл.Т = [УТН0 (Т1 –Т0)] / 100,

где Вл.Т — влияние изменения объема товарооборота на сумм торговых надбавок, руб.;

УТН0 — средний уровень торговых надбавок в предшествующее году, % к обороту;

T0 — объем товарооборота в предшествующем году, руб.

Далее изучаются факторы, влияющие на средний уровень валового дохода. Он может изменяться в результате изменения структуры товарооборота (размеров торговых надбавок на отдельные товары и товарные группы). Увеличение в товарообороте доли товаров с более высокими торговыми надбавками ведет к повышению среднего уровня валового дохода, и наоборот. Влияние изменения структуры товарооборота на уровень валового дохода определяется с помощью процентных чисел с использованием метода разниц.

Анализ выполнения плана по прибыли и валовому доходу, их динамики, основных факторов, влияющих на их величину, следует дополнить анализом направлений использования прибыли, остающейся в распоряжении предприятия. При этом анализируются как абсолютные суммы использования прибыли на те или иные цели, так и структура ее использования, которая может быть проанализирована с помощью системы коэффициентов.

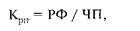

Коэффициент налогообложения прибыли рассчитывается по формуле:

К НП = НП / ВП,

где Кнп — коэффициент налогообложения прибыли;

НП — сумма налога на прибыль и другие налоги, выплачиваемые за счет прибыли, руб.;

ВП — валовая прибыль, руб.

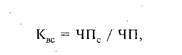

Данный коэффициент показывает, какая доля прибыли торгового предприятия изымается у торгового предприятия в бюджеты различных уровней в.виде налогов и сборов. Коэффициент прибыли, остающейся в распоряжении предприятия (коэффициент чистой прибыли), может быть определен по формуле:

где Кчп — коэффициент чистой прибыли;

ЧП — чистая прибыль предприятия, руб.

Данный коэффициент характеризует долю прибыли, остающейся, в распоряжении торгового предприятия (Кнп + Кчп = l). iКоэффициент капитализации прибыли, характеризующий ее; долю, направляемую на производственное развитие предприятия, определяется по формуле:

где Ккп — коэффициент капитализации прибыли; ФН — сумма прибыли, направляемая в фонд накопления предприятия, руб. Коэффициент потребления прибыли:

где Кпп — коэффициент потребления прибыли; ФП — сумма прибыли, направляемая в фонд потребления, руб.

ФСС — сумма прибыли, направляемая в фонд социальной сферы, руб.

Коэффициент резервирования прибыли:

где КрП — коэффициент резервирования прибыли;

РФ — сумма прибыли, направляемая в резервный фонд, руб.

Для оценки эффективности использования прибыли, направляемой на потребление, могут быть использованы следующие коэффициенты:

где Квс — коэффициент выплаты прибыли собственникам предприятия;

ЧПС — сумма чистой прибыли, выплаченная собственникам предприятия, руб.;

где Куп — коэффициент участия персонала предприятия в прибыли;

ЧПпер —сумма чистой прибыли, выплаченная персоналу предприятия, руб.

Планирование прибыли торгового предприятия

Планирование прибыли представляет собой процесс разработки системы мероприятий по обеспечению ее формирования в необходимом объеме и эффективного использования в соответствии с задачами развития предприятия в предстоящем периоде.

Для планирования прибыли торгового предприятия могут быть использованы следующие методы:

- методы прямого счета;

- нормативный метод;

- метод целевого планирования.

Метод прямого счета является относительно простым и достаточно надежным методом планирования прибыли, согласно которому разработке плана по прибыли должны предшествовать расчеты плановых сумм валового дохода и издержек обращения, обоснования по получению доходов от прочей деятельности и внереализационных доходов и расходов.

где ВДдр — плановая сумма валового дохода от реализации товаров, руб.;

Tni — планируемый объем товарооборота по i-й товарной группе, руб.;

Сі — предполагаемый уровень торговой надбавки по i-й группе % к обороту.

В случае если торговое предприятие не осуществляет планирование структуры товарооборота, плановая сумма валового дохода о реализации может быть определена следующим образом:

где ВДрт — плановая сумма валового дохода от реализации товаров, руб.;

Тп — плановый объем товарооборота торгового предприятия руб.;

С — средний уровень торговой надбавки по предприятиям, % к обороту.

Предполагаемая сумма доходов от неторговой деятельности определяется исходя из достигнутых их размеров по каждому виду деятельности в отчетном периоде и намечаемых в планируемом году изменений.

Расчет плановой суммы прибыли от реализации должен включать и расчеты по экономическому обоснованию плановой величины издержек обращения. Плановая величина валовой прибыли зависит от сальдо внереализационных доходов и расходов в планируемом году, которая определяется исходя из достигнутых их размеров в отчетном году по каждому виду доходов и расходов в отдельности и намечаемых в планируемом году изменений. При этом предприятие должно принимать действенные меры по сокращению таких внереализационных расходов, как расходы по операциям, расходы в виде сумм штрафов, пеней или иных санкции за нарушение договорных обязательств, сумм дебиторской задолженности, по которым истек срок исковой давности.

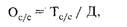

Во внереализационных расходах значительное место могут иметь суммы расходов по оплате процентов за пользование кредитами (займами) банка под товары текущего хранения. Затраты по оплате процентов за пользование займом планируются исходя из норматива товарных запасов, наличия собственных оборотных средств и ставок банка за предоставление кредита. Последовательность расчетов следующая:

— определяется товарооборот по себестоимости за год, квартал или месяц:

где Тс/с — товарооборот по себестоимости, руб.;

Тпок.ц - товарооборот по покупным ценам, руб.;

TP — сумма транспортных расходов, руб.;

— рассчитывается однодневный товарооборот по себестоимости:

где Ос/с— однодневный товарооборот по себестоимости, руб.;

Д — количество дней в периоде (360, 90, 30);

— находится норматив товарных запасов в сумме по себестоимости:

где NT3∑ — норматив товарных запасов в сумме по себестоимости, руб.;

NТЗдн, — норматив товарных запасов в днях;

— определяется размер кредита:

где РК — размер кредита, руб.;

ДК - долевое участие заемных средств в оплате товаров, %; — рассчитываются проценты, уплачиваемые торговым предприятием за пользование займом:

где ПК — проценты за кредит на планируемый год, руб.;

С — годовая ставка банка за пользование займом, %.

С учетом изложенного плановая сумма чистой прибыли торгового предприятия будет равна:

где ЧПП — плановая сумма чистой прибыли, руб.;

ВДртп — плановая сумма валового дохода от реализации товаров, руб.;

ВДНТД. П — плановая сумма валового дохода от неторговой деятельности, руб.;

ИОП— плановая сумма издержек обращения, руб.;

ВДРП — плановое сальдо внереализационных доходов и расходов, руб.;

HПП - плановая сумма налога па прибыль, руб.

Рассмотренный метод прямого счета позволяет получить достаточно точные результаты плановой суммы чистой прибыли, однако он имеет и недостатки. Прежде всего он недостаточно ориентирован на достижение целевых (нормативных) показателей уровня чистой прибыли. Кроме того, этот метод позволяет осуществляв только одновариантный расчет планируемых показателей. Достаточно простым методом планирования прибыли торговое предприятия является нормативный метод, но условием его приме нения является наличие на предприятии соответствующей нормативной базы. В качестве таких нормативов могут выступать норм прибыли на единицу товарооборота или норма прибыли на собственный капитал. Согласно данному методу планируемая сумма чистой прибыли торгового предприятия будет исчисляться по формуле:

где ЧПП — плановая сумма чистой прибыли, руб.;

Тп — планируемый объем товарооборота, руб.;

Рн - нормативный уровень рентабельности, % к обороту

или:

где ЧПП —плановая сумма чистой прибыли, руб.;

СКП — средняя сумма собственного капитала, задействованная в деятельности предприятия в плановом периоде, руб.;

Нчп — норма чистой прибыли на собственный капитал, %.

В качестве нормативного уровня рентабельности и нормы чистой прибыли на собственный капитал могут быть использованы их фактические значения, достигнутые в отчетном периоде, с учетом; экспертной оценки достаточности для производственного и социального развития предприятия. В случае их недостаточности в качестве нормативов могут выступать: среднеотраслевой уровень рентабельности, достигнутый в отчетном периоде, либо средняя норма, депозитного процента на денежном рынке, рассчитанная по норме чистой прибыли на собственный капитал.

Нормативный метод планового расчета суммы чистой прибыли, может быть использован в процессе ее определения для открываемых предприятий. Его недостатком является то, что он практически не увязан с другими показателями деятельности торгового предприятия, вследствие чего также не может быть использован для многовариантных расчетов.

Другим примером использования нормативного метода планирования прибыли является обоснование для малых предприятий на

планируемый период суммы вмененного дохода. Этот метод учитывает некоторые особенности функционирования предприятия; его торговую площадь, месторасположение и т.д.

Метод целевого планирования прибыли позволяет обеспечить увязку ее размеров с целями развития предприятия. Основой этого метода является предварительное определение минимально необходимой суммы прибыли, достаточной для уплаты налога на прибыль, погашения долгосрочных кредитов и процентов по ним, удовлетворения потребностей предприятия в средствах для выплаты дивидендов, осуществления социальных выплат работникам, а также для накопления средств, необходимых предприятию для производственного развития. Расчет ведется по каждому элементу этих потребностей и охватывает как капитализируемую, так и потребляемую их части.

Основное значение в процессе планирования целевой суммы прибыли придается определению потребности в капитализируемой ее части, т.е. необходимого объема прибыли для реализации инвестиционных возможностей предприятия. Сумма капитализируемой прибыли рассчитывается в разрезе основных элементов.

Сумма прибыли, направляемая на погашение долгосрочных кредитов, определяется в размере предусмотренной на данный год суммы погашения и процентов, подлежащих уплате за пользование кредитом.

Сумма, прибыли, направляемая на прирост производственных основных фондов, определяется по формуле:

Где ПО.Ф - сумма прибыли предприятия, направляемая на прирост собственных основных фондов, руб.;

ΔОФ- необходимая потребность в приросте производственных основных фондах, руб.;

АОп — потребность в приросте производственных основных фондах, удовлетворяемая за счет их аренды, руб.;

ОФа — сумма амортизационных отчислений в планируемом году руб.

Прирост суммы оборотных средств торгового предприятия, покрываемый за счет прибыли, рассчитывается по формуле:

где Псос — прибыль, направляемая на прирост норматива собственных оборотных средств, руб.;

ΔСОС — прирост норматива собственных оборотных средств в планируемом году, руб.;

ΔУП — прирост норматива устойчивых пассивов в планируемом году, руб.

Отчисления прибыли в резервный фонд осуществляются по нормативам, предусмотренным в учредительных документах торгового предприятия. Планирование суммы чистой прибыли торгового предприятия предполагаемой к использованию на цели потребления, осуществляется в разрезе основных элементов, представленных на рис. 6.5.

Выплаты доходов собственникам предприятия планируется осуществлять исходя из разработанной на предприятии дивидендное политики. Данная политика может учитывать следующие факторы:

- остаточный принцип дивидендных выплат, при котором сумм-доходов собственников предприятия рассчитывается как средне, хронологическая за ряд предшествующих лет, скорректирована на индекс инфляции;

- стабильный размер дивидендных выплат, когда планируема сумма этих выплат устанавливается на базе предшествующего года

- стабильный уровень дивидендов по отношению к сумме прибыли; при этом сумма прибыли, направляемая на выплату дивидендов, в отчетном году корректируется на темп роста капитализируемой прибыли в планируемом году по сравнению с отчетным годом;

- постоянное возрастание размера дивидендов, когда базой плановых расчетов служат показатели выплат отчетного периода, увеличенные на принятый на предприятии коэффициент их увеличения.

Конкретная методика определения суммы выплат доходов собственникам предприятия определяется в учредительных документах или решением собрания учредителей.

При отсутствии на предприятии какой-либо дивидендной политики сумма выплат доходов собственникам устанавливается исходя из объема собственного капитала предприятия и средней ставки депозитного процента, установившихся на рынке капитала (на уровне ставки срочного вклада со сроком депозита в размере одного года). Как вариант расчетов может быть использован коэффициент дивидендных выплат (выплат доходов собственникам по отношению к сумме прибыли) отчетного года.

Выплаты доходов наемным работникам имеют целью создания у них устойчивой материальной заинтересованности в росте прибыли предприятия. Их сумма рассчитывается по отдельным направлениям выплат (премии по результатам работы предприятия; поощрение за выполнение разовых заданий; дополнительные надбавки и доплаты; прочие выплаты). Основой разработки бюджета участия наемных работников в прибыли являются согласованные положения коллективного трудового договора и индивидуальных трудовых контрактов, предусматривающих различные формы материального стимулирования труда, по которым источником выплат является прибыль предприятия.

Бюджеты внутренней социальной и внешней социальной (спонсорство, благотворительность и др.) программ предприятия определяются по каждому из предполагаемых в планируемом году направлений расходования прибыли на эти цели.

Таким образом, сумма чистой прибыли, которая необходима предприятию для реализации целей по развитию в планируемом году, составит:

где ЧПП — сумма чистой прибыли предприятия в планируемом году, руб.;

Пк - потребность предприятия в планируемом году в сумме капитализируемой прибыли, руб.;

Пn — потребность предприятия в планируемом году в сумме прибыли, направляемой на цели потребления, руб.

Сумма валовой прибыли, необходимой предприятию для удовлетворения собственных потребностей и выполнения обязательств перед бюджетом по уплате налога на прибыль, может быть определена по формуле:

где ВПП — сумма валовой прибыли предприятия в планируемом году, руб.;

ЧПП — сумма чистой прибыли предприятия в планируемом году; руб.;

Снп — установленная законодательством ставка налога на прибыль (выраженная десятичной дробью).

Экономическое содержание заработной платы и особенности труда в торговле

Заработная плата — это цена, выплачиваемая работнику за использование его труда. В общем объеме доходов населения она занимает основное место. Ее величина определяется рынком труда т.е. спросом и предложением на рабочую силу. Механизм конкуренции как со стороны работодателей, так и со стороны продавцов рабочей силы определяет текущую цену труда. Чем выше уровень конкуренции на рынке труда, тем эффективнее конкурирует система рынков и сама экономика. Вместе с тем чем эффективнее функционирует экономика, тем выше цена трудовых ресурсов и уровень жизни населения. Не может быть высокого уровня заработной платы в неэффективно работающей экономике. Его размер зависит о степени развития производительных сил общества, производительности труда, его организации, научно-технического прогресса. Верхний предел заработной платы в условиях рыночной экономики не ограничивается;

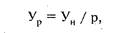

Различают номинальную заработную плату, т.е. ее денежный размер, и реальную заработную плату, под которой понимают количество приобретаемых на нее товаров и услуг.

где Ур — реальная заработная плата;

Ун — номинальная заработная плата;

р — уровень цен на предметы потребления и услуги.

Так, если цены на товары и услуги возросли за квартал в 1,45 раза, а номинальная заработная плата — в 1,23 раза, то изменение реальной заработной платы составит 0,85 раза (1,23: 1,45), т.е. она сократилась на 15%.

Рынок труда определяет дифференциацию заработной платы; различных категорий работников, Спрос и предложение на рабочую силу оказывают наибольшее влияние на величину реальной заработной платы наряду с целым рядом других факторов.

В торговле рынок труда имеет свои особенности, которые выражаются в следующем:

• потребность в работниках торговли растет более быстрыми темпами по сравнению с другими отраслями, что свидетельствует о повышении значения торговли в условиях развивающегося рынка;

• торговля привлекает большое число работников из других сфер, поэтому здесь работает много людей без специальных знаний, но имеющих опыт работы в различных отраслях экономики;

• привлекательность труда в торговле обусловлена более высокой доходностью по сравнению с другими отраслями;

• потребность в рабочих профессиях в торговле имеет свою специфику, обусловленную тем, что выявляется устойчивая тенденция спроса на молодых работников. Эта тенденция рынка труда в торговле ставит задачу создавать новый мотивационный механизм стимулирования труда.

Как социально-экономическая категория заработная плата имеет важное значение как для работника торговли, так и для его работодателя. Для работника заработная плата — одна из статей дохода семьи. Поэтому ее стимулирующая роль очень велика. С точки зрения работодателя, заработная плата — это средства, используемые для найма рабочей силы и составляющие одну из основных статей издержек обращения. При этом работодатель заинтересован в снижении уровня расходов по отношению к товарообороту. В то же время в условиях изменения конъюнктуры торговли, внедрения новых форм обслуживания может оказаться целесообразным увеличить расходы на оплату труда в целях повышения прибыли предприятия. Следует отметить, что уровень оплаты труда оказывает существенное влияние на поведение и работника и работодателя. При этом в современных условиях в элементы индивидуального дохода работника входят кроме заработной платы и другие составляющие.

Заработная плата, как правило, занимает большой удельный вес в общих доходах работника. В связи с недостаточным развитием фондового рынка рисковый доход получают, как правило, фирм и физические лица, специально занимающиеся этим. Труд в торговле имеет особенности, обусловленные спецификой экономических отношений деятельности в этой сфере. Проводимые в стране экономические реформы значительно расширил), масштабы деятельности работников торговли: увеличилась возможность закупать товары за рубежом, получили широкое применен современные методы и приемы продаж; использование современной электронной техники значительно упростило систему расчетов Затрачиваемый в торговле труд общественно необходим и направлен на увеличение или сохранений стоимости уже созданных товаров. Часть труда торговых работников затрачивается на транспортирование, хранение, доработку, фасовку и упаковку товаров. Такой труд увеличивает стоимость продукта и участвует в создании доход общества. Иной характер имеет та часть труда, которая затрачивается на обслуживание купли-продажи и учетных операций, связанных с этим процессом, а также на рекламу, инкассацию выручки. Однако такой труд необходим и полезен, хотя и не увеличиваем стоимость общественного продукта, а обусловлен товарной формой производства.

Как и в любой другой отрасли, в торговле совокупные затраты делятся на затраты живого и овеществленного труда. Живой труд связанный со сменой формы собственности, составляет около трети трудовых затрат торговых работников. При этом доля живого трудов розничной торговле значительно выше, чем в оптовой, что обусловлено самим характером труда и уровнем механизации трудовых процессов. В розничной торговле, где процесс обслуживания замыкается в конечном счёте на покупателе, доля живого труда выше. В оптовой торговле в силу особенности торгово-технологического; процесса больше возможностей для внедрения средств механизации и доля овеществленного труда выше.

Важная особенность структурного состава трудовых ресурсов состоит в том, что более 85% их общего количества составляю женщины, а среди продавцов их удельный вес еще выше. Это выдвигает ряд специфических социальных проблем перед отраслью, среди них в первую очередь необходимость сокращения доли ручного труда и увеличение средств на социальные нужды коллектива.

Труд работников торговли отличается высокой напряженностью. Это относится прежде всего к работникам торговых залов продавцам, кассирам, контролерам-кассирам. Продавец всегда на виду, он должен быть приветлив, следить за культурой речи, внешним видом, манерами. Наиболее тяжелым в физическом отношении является труд продавцов. Особенно это относится к труду продавцов продовольственных и хозяйственных товаров. Физическая нагрузка на одного, продавца продовольственного магазина за смену иногда достигает 900 кг, а при выполнении погрузо-разгрузочных работ по перемещению груза — 1200 кг.

Для труда контролера-кассира характерна нервно-эмоциональная напряженность, обусловленная необходимостью в процессе трудовой деятельности вступать в контакт с большим количеством людей при их различной коммуникабельности. В течение часа контролер-кассир может обслужить до 100 человек.

Источником нагрузки служит также значительное напряжение памяти и внимания, специфика работы с материальными ценностями, монотонность труда. Работа контролера-кассира, как и продавца, отличается неравномерностью распределения нагрузки в течение рабочего дня, недели в связи с колебаниями покупательских потоков. При этом колебания числа обслуживаемых покупателей в часы пик могут достичь 50% среднечасовой нагрузки. В отдельных случаях в часы пик нагрузка может составить 70—75% всей нагрузки за смену.

В торговле применяется суммированный учет рабочего времени. Анализ работоспособности продавцов показал, что к концу рабочего дня выработка из-за утомляемости начинает резко падать (до 30—40%), причем это приходится на часы пик, когда заканчивает работу большинство предприятий и количество покупателей возрастает.

В торговле работают преимущественно женщины. В то же время товары поступают в упаковке, значительно превышающей по весу предельно допустимые нормы нагрузок при подъеме и перемещении тяжести вручную. Крупа, мука, сахар поступают в мешках массой до 50 кг, сельдь — емкостью до 50—100 кг, растительное масло — до 200 кг, зубная паста — по 50—60 кг.

Поэтому в рамках социального развития на предприятии целесообразно предусматривать мероприятия по соблюдению санитарно-гигиенических норм, стандартов безопасного труда.

Система показателей по труду и заработной плате

В современных условиях анализ показателей по труду и заработной плате является составной частью анализа финансовой деятельности предприятия. В практической жизни возникает необходимость обеспечения наиболее экономного ведения деятельности торговых, предприятий, более эффективного использования трудовых ресурсов. Способность торгового предприятия обеспечить получение прибыли на основе высокой доходности труда персонала характеризуют факторы его экономической результативности. К ним прежде, всего относятся факторы, характеризующие численность персонала, степень его занятости и уровень оплаты труда. Понятие персонала торгового предприятия характеризуется его составом.

По функциональному составу всех работников можно разделить на три группы. Первая — это персонал управления и специалисты." Сюда относятся работники, выполняющие функции управления: руководители предприятия, менеджеры, товароведы - эксперты, -бухгалтеры и т.д. Вторая группа — торгово-оперативный персонал. В эту группу включаются работники, занятые непосредственны обслуживанием покупателей: заведующие и заместители заведующих товарными секциями (отделами), продавцы, контролеры, кассиры, продавцы торговых павильонов и мелкорозничной сети. Третья группа — это вспомогательный персонал. Сюда относятся работники, обслуживающие процесс продажи товаров, занятые хранением товаров, подготовкой к продаже, их перемещением — фасовщики, комплектовщики, уборщики производственных помещений и др. Социальная структура персонала анализируется путем выделения работников по социально-демографическим труппам: женщины, мужчины по отдельным возрастным группам. При этом анализируется состояние внутреннего рынка труда торговых работников по категориям персонала и выясняются возможное обращения на региональные рынки труда для привлечения недостающих кадров.

Структура и численность персонала на торговых предприятиях в значительной степени зависят от форм собственности. В связи с этим выделяют работников — собственников имущества и наемных работников. На приватизированных предприятиях, как правило, наблюдается сокращение численности персонала и упрощение его структуры. Этому способствуют более интенсивный труд работников и их заинтересованность в получении доходов от прибыли.

При анализе численности персонала, использования рабочего времени и производительности труда различают списочную, явочную и среднесписочную численность.

Списочная численность — это численность всех работников, состоящих в штате предприятия на определенную дату. В списочный состав включаются все работники, принятые на постоянную, сезонную или временную работу.

Явочная численность — это минимальное количество персонала, которое должно обслуживать торгово-технологический процесс.

Среднесписочная численность — это численность персонала, определяемая в среднем за соответствующий период (месяц, квартал, год).

Анализ численности персонала производится во взаимосвязи с анализом производительности труда, которая характеризует эффективность использования трудовых ресурсов. В процессе изучения численности и состава работников анализируется их динамика, а также изменение по периодам. Особенно это касается предприятий, торгующих сезонными товарами. В некоторых случаях они имеют постоянный штат ведущих специалистов, а для сезонной торговли привлекают работников по мере необходимости. Имеется опыт создания предприятий с практически меняющимся персоналом. Это дает возможность формировать более гибкую систему профессий и должностей.

Для характеристики эффективности использования трудовых ресурсов могут использоваться следующие показатели:

- численность прошлого и отчетного годов (Ч0, Ч1);

- товарооборот прошлого и отчетного годов (Т0, T1);

- производительность прошлого и отчетного периодов (выработка одного работника — В0, B1).

При анализе производительности труда рассматривают товарооборот на одного работника в целом по предприятию, в том числе на одного работника торгово-оперативного персонала. При этом целесообразно учитывать влияние таких факторов, как изменение структуры товарооборота, состава торговой сети, цен и т.д.

Влияние на численность работников изменения объема товар оборота и выработки определяется с помощью способа цепне подстановки, введя показатель расчетной численности (Чр).

Численность персонала зависит от трудоемкости товарооборот та, его структуры, внутригруппового ассортимента реализуемы товаров. Увеличение трудоемкости товарооборота требует дополни тельной численности работников. Ее прирост за счет изменении трудоемкости (ΔЧТР) реализуемых товаров можно определить по формуле:

где JTp — индекс трудоемкости. Анализ численности персонала предполагает также анализ использования рабочего времени. Рациональное использование рабочего времени, сокращение его потерь не только повышает эффективность использования кадров, но и является важным резервом роста производительности труда. Анализ использования календарного фонда времени работников производится по данным табельного учета. При этом изучаются неявки на работу по отдельны видам:

• ежегодные отпуска;

• отпуска по учебе;

• отпуска по беременности и родам;

• болезни;

• другие неявки, разрешенные законом;

• неявки с разрешения администрации;

• прогулы.

Затем с учетом праздничных и выходных дней определяется число отработанных работниками человеко-часов.

Завершается анализ использования рабочего времени определением недополученного товарооборота в связи с неявками и потерями рабочего времени. При этом определяются недоиспользованная численность работников из-за неявок по болезни и потерь рабочего времени, а также упущенная возможность получения дополнительного товарооборота и прибыли.

Болезни и потери рабочего

Недоиспользованная численность времени в год (чел.-дни)

работников из-за болезней и потерь = ------ -------------------

рабочего времени Количество отработанных

дней одним работником за год

Средняя выработка Недоиспользованная

Объем недополу- одного работника численность работников

ченного товаро- = в анализируемом х из-за болезней и потерь рабочего

оборота (тыс. руб.) периоде времени.

Объем недополу- Уровень рента-

ченного товаро- х бельности прибы-

Объем недополу- оборота ли от реализации

ченной прибыли = --- ------------------------------------------------

(тыс. руб.) 100

Успешность любой трудовой деятельности характеризуется ее эффективностью. Эффективность использования трудовых ресурсов, занятых в торговле, выражается следующими показателями:

• производительность труда;

• затраты времени покупателей;

• качество обслуживания и др.

Все эти показатели тесно связаны между собой, поэтому их нужно рассматривать во взаимосвязи.

Показателем производительности труда в торговле считается величина товарооборота на одного среднесписочного работника в целом, а также по отдельным категориям. Этот показатель зависит от структуры товарооборота, уровня цен на товары. Поэтому в отдельных случаях для более точной оценки производительности используют натуральные показатели.

Существенным моментом в анализе производительности труда является исчисление ее влияния на увеличение объема товарооборота. Для определения влияния изменения производительности труда на прирост товарооборота производятся расчеты по следующим формулам;

ΔТЧ = (ΔЧ / ΔТ) * 100,

где ΔТЧ — прирост товарооборота за счет прироста численности;

ΔЧ — прирост численности, %;

ΔT — прирост товарооборота, %;

ΔТП = 100 – ΔТЧ,

где ΔТП — прирост товарооборота за счет повышения производительности труда.

Рост эффективности деятельности предполагает непременное сокращение затрат времени покупателей, повышение качества торгового обслуживания. Если высокий товарооборот на одного работника получен в результате неукомплектованности продавцами, то он не свидетельствует о росте эффективности труда торговых работников.

На повышение производительности и эффективности труда в торговле оказывает влияние множество факторов. В зависимости от степени и характера влияния на уровень производительности труда факторы можно объединить в три группы: материально-технические, организационно-экономические, социально-психологические.

Материально-технические факторы связаны с использованием нового оборудования, прогрессивных технологий товародвижения, индустриализацией доставки и перемещения грузов. Совершенствование деятельности торговых предприятий достигается за счет осуществления следующих мероприятий:

• замена морально устаревшего оборудования новым;

• индустриализация доставки и перемещения грузов;

• оснащение предприятий современными весоизмерительными приборами и контрольно-кассовыми аппаратами;

• внедрение новых технологии товародвижения.

Организационно-экономические факторы определяются уровнем

организации труда и управлением. К ним относятся:

• совершенствование структуры управления;

• улучшение оперативного управления торгово-технологическими процессами;

• внедрение и развитие информационных систем для закупки товаров;

• развитие услуг, оказываемых покупателям;

• совершенствование организации транспортного, складского хозяйства;

• расширение зон обслуживания покупателей;

• внедрение передовых методов и приемов труда;

• расширение сферы нормирования труда;

• внедрение гибких форм организации труда;

• совершенствование системы экономического стимулирования

Социально-психологические факторы определяются социально-демографическим составом трудовых коллективов, уровнем подготовки, стилем руководства. Современные тенденции развития социального партнерства между участниками трудовой деятельности позволяют строить отношения между, работодателем и работником па качественно новом уровне, что способствует достижению более высоких результатов как и в индивидуальном, так и в коллективном труде.

Со стороны работодателя должны быть созданы условия, обеспечивающие безопасность, гигиену и культуру труда. Усиление конкуренции на рынке труда ставит проблему эффективности подготовки и переподготовки торговых кадров.

Критериями оценки эффективности использования трудовые ресурсов является рост трудовых доходов работников, с одной стороны, и рост прибыльности их труда для предприятия — с другой Доходность труда в торговле имеет важное социальное знамени так как продажа товаров должна не только приносить прибыль, но и способствовать повышению качества услуг, оказываемых в торговле. В некоторых случаях для расширения ассортимента и привлечения покупателей торговые предприятия идут на продажу низко; рентабельных и даже убыточных товаров. Но в целом реализации товаров должна быть прибыльной. Оценка прибыльности труда работников может быть выражена коэффициентом, рассчитываемы., по формуле:

где Кпт — коэффициент прибыльности труда работника;

ΔЧП — прирост чистой прибыли на одного работника за определенный период времени, тыс. руб.;

ΔФРС — прирост средств, затрачиваемых работодателем на одного работника за определенный период времени, тыс. руб.

Прибыльность труда можно рассчитать не только в целом по предприятию, но и по отдельным секциям и даже по рабочим метам.

Планирование численности и заработной платы работников

Все показатели по труду и заработной плате тесно взаимосвязаны между собой. При их планировании нужно предусмотреть рациональное использование трудовых ресурсов, расходов на оплату затрат на социальные нужды. Все Показатели целесообразно увязывать с ростом доходов предприятия и улучшением кач

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 3492; Нарушение авторских прав?; Мы поможем в написании вашей работы!