КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аттестация на право заниматься аудиторской деятельностью

|

|

|

|

Лекция 2. Права, обязанности профессионального аудитора.

Законом предусмотрено, что заниматься аудиторской деятельностью имеют право как физические лица - аудиторы, так и юридические лица - аудиторские фирмы, независимо от вида собственности, в том числе иностранные и созданные совместно с иностранными юридическими и физическими лицами зарегистрированные в саморегулируемых организациях (СРО)

Аудиторские фирмы регистрируются, как предприятия и могут иметь любую организационно-правовую форму, предусмотренную законодательством РФ, за исключением акционерного общества открытого типа.

Для государственной регистрации аудиторской фирме необходимо представить следующие документы:

· заявление о регистрации, подписанное учредителями

· утвержденный учредителями устав

· решение о создании фирмы

· выписку из реестра СРО

· документы, подтверждающие оплату не менее 50% уставного капитала

Размер уставного капитала аудиторской фирмы должен составлять не менее 100 минимальных месячных оплат труда. В штате аудиторской фирмы должно быть не менее 5-ти аттестованных аудиторов.

Не менее 50 % кадрового состава аудиторской организации должны составлять граждане РФ, постоянно проживающие на территории РФ, а в случае, если руководителем аудиторской фирмы является иностранный гражданин – не менее 75 %.

Аудитор вправе заниматься аудиторской деятельностью в качестве индивидуального предпринимателя. Перед этим необходимо пройти аттестацию и зарегистрироваться в качестве предпринимателя без образования юридического лица.

К аттестации допускаются лица, имеющие высшее экономическое или юридическое образование, со стажем работы не менее трех лет по экономической или юридической специальности.

К аттестации не допускаются лица, осужденные приговором суда с наказанием в виде лишения права занимать определенные должности или заниматься определенными видами деятельности в сфере финансово-хозяйственных отношений, в период отбывания ими наказания и в последующий период до погашения (снятия) судимости в установленном законодательством порядке. Программа проведения квалификационных экзаменов включает в себя следующие разделы:

· основы правового регулирования имущественных отношений

· бухгалтерский учет и отчетность

· налогообложение юридических и физических лиц

· финансы предприятий

· аудит.

Квалификационный аттестат выдается на неограниченный срок. Аттестация проводится в учебно-методических центрах, определяемых Комиссией по аудиторской деятельности при Президенте РФ. Стоимость аттестации 20 минимальных оплат труда.

Если в течение двух лет с момента получения аттестата лицо, прошедшее аттестацию не приступило к работе в качестве аудитора, аттестат утрачивает силу.

Кроме этого квалификационный аттестат аудитора аннулируется в случаях, если:

1) установлен факт получения квалификационного аттестата аудитора с использованием подложных документов;

2) вступил в законную силу приговор суда, предусматривающий наказание в виде лишения права заниматься аудиторской деятельностью в течение определенного срока;

3) установлен факт систематического нарушения аудитором при проведении аудита требований, установленных законодательством Российской Федерации или стандартами аудиторской деятельности;

4) установлен факт подписания аудитором аудиторского заключения без проведения аудиторской проверки;

6) установлен факт, что в течение двух календарных лет подряд аудитор не осуществляет аудиторскую деятельность;

7) аудитор нарушает требование о прохождении ежегодного обучения по программам повышения квалификации.

Решение об аннулировании квалификационного аттестата аудитора принимается уполномоченным федеральным органом. Уполномоченный федеральный орган выносит мотивированное решение об аннулировании квалификационного аттестата аудитора.

Предприятие самостоятельно выбирает аудиторскую фирму для проведения проверки. Отношения между ними складываются на добровольной основе и возмездном оказании аудиторских услуг. Все возникшие разногласия решаются в арбитражном суде.

Для избежания конфликтов в стандарте «Права и обязанности аудиторских организаций и проверяемых экономических субъектов» определены права и обязанности для аудиторских фирм (аудиторов) и предприятий, подвергаемых аудиту.

Аудиторские фирмы и аудиторы имеют следующие права:

1. Аудиторские организации имеют право предлагать свои профессиональные услуги на основании норм действующего законодательства.

2. Аудиторские организации имеют право на осуществление в установленном законом «Об аудиторской деятельности» порядке аудиторской деятельности. Они не могут заниматься какой-либо предпринимательской деятельностью, кроме аудита и оказания сопутствующих ему услуг.

3. Аудиторские организации, до подписания договора на оказание аудиторских услуг, имеют право на ознакомление с бухгалтерскими документами проверяемых предприятий. В процессе проверки аудиторы имеют право на получение разъяснений от должностных лиц по возникающим вопросам, в целях оценки надежности систем бухгалтерского учета и внутреннего контроля предприятий и определения аудиторского риска для принятия решения о заключении договора.

4. Аудиторские организации имеют право запрашивать у проверяемого предприятия аудиторские заключения других аудиторских организаций по прошлым периодам.

5. Аудиторские организации имеют право привлекать на договорной основе к участию в проведении аудиторской проверки аудиторов, работающих самостоятельно, аудиторов, работающих в качестве штатных сотрудников других аудиторских организаций, а также иных необходимых специалистов (экспертов).

6. Аудиторские организации имеют право самостоятельно определять формы и методы проведения аудита, исходя из требований законодательных и нормативных актов Российской Федерации, стандартов аудиторской деятельности, а также конкретных условий договора с предприятием.

7. Аудиторские организации имеют право при проведении аудиторской проверки проверять в полном объеме документацию предприятия, связанную с их финансово-хозяйственной деятельностью, а также фактическое наличие любого имущества, учтенного в этой документации. Непредставление или какое-либо ограничение доступа к информации со стороны предприятия может рассматриваться как ограничение объема аудита. Аудиторские организации имеют право отказаться от проведения аудита в случае непредставления проверяемыми предприятиями всей необходимой информации.

8. Аудиторские организации имеют право требовать от государственных органов, по поручению которых проводится аудиторская проверка, создания надлежащих условий для ее проведения, а при необходимости - также обеспечения личной безопасности аудиторов и членов их семей.

9. Аудиторские организации имеют право получать у ответственных работников проверяемых предприятий устные и письменные разъяснения по возникшим в ходе аудиторской проверки вопросам.

10. Аудиторские организации имеют право получать по письменному запросу от имени предприятия информацию от третьих лиц, необходимую для составления аудиторского заключения.

В стандарте разработаны следующие обязанности для аудиторских фирм и аудиторов:

1. Аудиторские организации обязаны соблюдать при осуществлении аудиторской деятельности требования законодательных и других нормативных актов Российской Федерации, а также стандартов аудиторской деятельности.

2. Перед заключением договора на проведение аудиторской проверки, аудиторские организации обязаны предъявлять проверяемым экономическим субъектам соответствующие документы, дающие им право проводить аудиторские проверки.

3. Аудиторские организации обязаны своевременно сообщать предприятиям, которым они намерены оказать аудиторские услуги, а также государственным органам, поручившим провести аудиторскую проверку:

а) о невозможности своего участия в проведении аудиторской проверки вследствие обстоятельств, ставящих под угрозу независимость аудиторских организаций от проверяемых экономических субъектов, безопасность аудиторов и членов их семей, или обстоятельств, вызванных конфликтом интересов, а также вследствие отсутствия лицензии, позволяющей произвести аудиторскую проверку данных предприятий;

б) о необходимости привлечения к участию в проверке дополнительных аудиторов и(или) специалистов (экспертов), в связи со значительным объемом работы, спецификой объекта аудита или какими-либо иными обстоятельствами, возникшими после заключения договора или получения поручения.

4. Аудиторские организации обязаны представить руководству (собственникам) аудиторское заключение и отчет о результатах аудиторской проверки.

5. Аудиторские организации обязаны обеспечить конфиденциальность полученной в ходе аудита информации и сохранность рабочей документации в течение пяти лет.

6. Прочие.

Наряду с правами и обязанностями аудиторы и аудиторские организации в ходе осуществления деятельности должны соблюдать определенные этические нормы и принципы.

Лекция 3. Этика профессионального аудитора

Для любой профессии нужен этический кодекс, поскольку люди, занимающиеся этой деятельностью, заинтересованы в общественном доверии, высоком качестве своих услуг независимо от поведения отдельных представителей этой профессии. Для аудиторов важно, чтобы их клиенты, а также третьи лица, пользующиеся финансовой отчетностью, доверяли качеству аудита и прочих предоставленных им услуг.

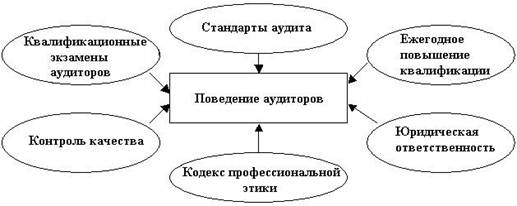

Существует несколько способов воздействия на поведение аудиторов с целью осуществления аудиторских услуг на высоком профессиональном уровне. На рисунке 1.1.5.1 показаны наиболее существенные способы такого воздействия.

Рисунок 1 Способы воздействия на поведение аудиторов

Некоторые этические нормы поведения аудиторов рассмотрены в международных стандартах аудита, в частности вопросы, связанные с квалификационными экзаменами аудиторов, контролем качества аудита, требованиям к контролю качества и непрерывности профессиональной подготовки.

Международный этический кодекс аудитора определяет нравственные, моральные ценности, которые утверждают в своей среде аудиторские организации, готовые защищать их от возможных нарушений. На основании международного кодекса разработан Кодекс профессиональной этики аудиторов Российской Федерации, утвержденный общим собранием Аудиторской палаты России от 4 декабря 1996 года № 11.

В соответствии с Этическим кодексом, аудиторские организации должны соблюдать следующие этические принципы:

1.Соблюдение общепринятых моральных норм и принципов

Аудиторы обязаны придерживаться общечеловеческих моральных правил и нравственных норм в своих поступках и решениях, жить и работать по совести.

2.Соблюдение общественных интересов

Внешний аудитор обязан действовать в интересах всех пользователей бухгалтерской отчетности, а не только заказчика аудиторских услуг (клиента).

Защищая интересы клиента в налоговых, судебных и иных органах власти, а также в его взаимоотношениях с иными юридическими и физическими лицами, аудитор должен быть убежден, что защищаемые интересы возникли на законных и справедливых основаниях. Как только ему станет известно, что защищаемые интересы клиента возникли в нарушение закона или справедливости, он обязан отказаться от их защиты.

3. Объективность аудитора

Объективной основой для выводов, рекомендаций и заключений аудитора может быть только достаточный объем требуемой информации.

Оказывая любые профессиональные услуги, аудиторы обязаны объективно рассматривать все возникающие ситуации и реальные факты, не допускать, чтобы личная предвзятость, предрассудки либо давление со стороны могли сказаться на объективности их суждений и заключений.

Аудитору следует избегать взаимоотношений с лицами, которые могли бы повлиять на объективность его суждений и выводов, либо немедленно прекращать их, указывая на недопустимость давления на аудитора в любой форме.

При выполнении профессиональных услуг следует проявлять максимальное внимание. Аудиторы должны внимательно и серьезно относиться к своим обязанностям, соблюдать утвержденные аудиторские стандарты, адекватно планировать и контролировать работу, проверять подчиненных специалистов.

4. Внимательность аудиторов

При выполнении профессиональных услуг следует проявлять максимальное внимание. Аудиторы должны внимательно относиться к своим обязанностям, соблюдать утвержденные стандарты, адекватно планировать и контролировать работу, проверять подчиненных специалистов.

5. Независимость аудиторов

Аудиторы обязаны отказываться от оказания профессиональных услуг, если имеются обоснованные сомнения в их независимости от организации клиента и ее должностных лиц во всех отношениях.

В заключении или другом документе, составленном в результате оказанных профессиональных услуг, аудитор обязан сознательно и без каких-либо оговорок заявить о своей независимости в отношении клиента.

Ниже перечисляются основные обстоятельства, наносящие ущерб независимости аудитора либо позволяющие сомневаться в его фактической независимости:

а) предстоящие (возможные) или ведущиеся судебные (арбитражные) дела с организацией клиента;

б) финансовое участие аудитора в делах организации клиента в любой форме;

в) финансовая и имущественная зависимость аудитора от клиента (совместное участие в инвестициях в другие организации, кредитование, кроме банковского, и др.);

г) косвенное финансовое участие (финансовая зависимость) в организации клиента через родственников, служащих фирмы, через основные и дочерние организации и т.п.;

д) родственные и личные дружеские отношения с директорами и высшим управляющим персоналом организации клиента;

е) чрезмерная гостеприимность клиента, а также получение от него товаров и услуг по ценам, существенно сниженным относительно реальных рыночных цен;

ж) участие аудитора (руководителей аудиторской фирмы) в любых органах управления организации клиента, его основных и дочерних организаций;

з) неосторожные рекомендации и советы аудиторов (руководителей аудиторских фирм) о финансовых вложениях в организации, в которых они сами имеют какие-либо финансовые интересы;

и) прежняя работа аудитора в организации клиента или в его управляющей организации, на любых должностях;

к) если рассматривается вопрос о назначении аудитора на руководящую и иную должность в организации клиента.

По вышеуказанным обстоятельствам независимость считается нарушенной, если они возникли, продолжали существовать или были прекращены в периоде, за который должны быть выполнены профессиональные аудиторские услуги.

Независимость аудиторской фирмы вызывает сомнения в случае:

а) если она участвует в финансово-промышленной группе, в группе кредитных организаций или холдинге и оказывает профессиональные аудиторские услуги организациям, входящим в эту финансово-промышленную либо банковскую группу (холдинг);

б) если аудиторская фирма возникла на базе структурного подразделения бывшего или действующего министерства (комитета) или при прямом или косвенном участии бывшего или действующего министерства (комитета) и оказывает услуги организациям, ранее или в настоящее время подчиненным данному министерству (комитету);

в) если аудиторская фирма возникла при прямом или косвенном участии банков, страховых компаний или инвестиционных институтов и оказывает услуги организациям, акции которых находятся в собственности, приобретены или приобретались вышеназванными структурами в период, за который аудиторская фирма должна оказать услуги.

В тех случаях, когда аудитор выполняет по поручению клиента другие услуги (консультирование, составление отчетности, ведение бухгалтерского учета и т.п.), необходимо следить, чтобы они не нарушали независимости аудитора. Независимость аудитора обеспечивается тогда, когда:

а) консультации аудитора не перерастают в услуги по управлению организацией;

б) нет никаких причин и ситуаций, влияющих на объективность суждений аудитора;

в) персонал, участвовавший в ведении бухгалтерского учета и составлении отчетности, не привлекается к аудиторской проверке организации клиента;

г) ответственность за содержание бухгалтерского учета и отчетности принимает на себя организация клиента.

6. Профессиональная компетентность аудитора

Аудитор обязан воздерживаться от оказания профессиональных услуг, выходящих за пределы его профессиональной компетенции, а также не соответствующих его квалификационному аттестату. Принимая решение оказать профессиональные услуги, аудитор должен быть уверен в своей компетентности в данной области, обладать необходимым объемом знаний и навыков с тем, чтобы добросовестно и качественно выполнить обязательства, гарантировать клиенту аудиторские услуги, основанные на современных методиках с использованием действующего законодательства.

Аудиторская фирма может привлечь компетентных специалистов для помощи аудитору в решении поставленных конкретных задач.

Профессиональная компетентность аудитора основывается на общем и специальном высшем образовании, сдаче аттестационных экзаменов, подтверждаемых соответствующими дипломами и аттестатами, а также опыте работы по оказанию аудиторских услуг совместно с другими специалистами данного профиля и профессионального уровня.

Аудитор обязан стремиться осуществлять свою профессиональную деятельность в коллективе специалистов, организационно объединенных в аудиторскую фирму.

Аудитор обязан постоянно обновлять свои профессиональные знания в области бухгалтерского учета, налогообложения, финансовой деятельности и гражданского права, организации и методов аудита, законодательства, российских и международных норм и стандартов бухгалтерского учета и аудиторской деятельности. Для обеспечения качества выполнения профессиональных услуг аудитор обязан строго следовать российским и международным и аудиторским стандартам.

7. Конфиденциальность информации клиентов

Аудитор обязан сохранять в тайне конфиденциальную информацию о делах клиентов, полученную при оказании профессиональных услуг, без ограничения во времени и независимо от продолжения или прекращения непосредственных отношений с ними.

Аудитор не должен использовать конфиденциальную информацию клиента, ставшую ему известной при выполнении профессиональных услуг, для своей выгоды или для выгоды любой третьей стороны, а также в ущерб интересам клиента.

Публикация, иное разглашение конфиденциальной информации клиентов не являются нарушением профессиональной этики в случаях:

а) когда это разрешает клиент с учетом интересов всех сторон, которые она может затронуть;

б) когда это предусмотрено законодательными актами или решениями судебных органов;

в) для защиты профессиональных интересов аудитора в ходе официального расследования или частного разбирательства, проводимого руководителями или уполномоченными представителями клиентов;

г) когда клиент намеренно и незаконно вовлек аудитора в действия, противоречащие профессиональным нормам.

Аудитор отвечает за сохранение конфиденциальной информации помощниками и всем персоналом фирмы.

8. Налоговые отношения

Аудиторы обязаны неукоснительно соблюдать законодательство о налогообложении во всех аспектах; они не должны сознательно скрывать свои доходы от налогообложения или иным образом нарушать налоговое законодательство в своих интересах либо в интересах других лиц.

При оказании профессиональных услуг по налогообложению аудитор руководствуется интересами клиента. При этом он обязан соблюдать налоговое законодательство и не должен способствовать фальсификациям с целью уклонения клиента от уплаты налогов и обмана налоговой службы.

О выявленных в ходе проведения обязательного аудита фактах нарушения налогового законодательства, ошибок в расчетах и уплате налогов аудитор обязан в письменной форме сообщить администрации клиента и ревизионной комиссии акционерного (хозяйственного) общества и предупредить их о возможных последствиях и путях исправления нарушений и ошибок.

Рекомендации и советы в области налогообложения аудитор обязан представлять клиенту только в письменной форме. При этом он стремится не обнадеживать клиента в том, что его рекомендации исключают любые проблемы с налоговыми органами, а также должен предупредить клиента, что ответственность за составление и содержание налоговых деклараций и иной налоговой отчетности лежит на самом клиенте.

9. Плата за профессиональные услуги

Плата за профессиональные услуги аудитора отвечает нормам профессиональной этики, если она выплачивается в зависимости от объема и качества предоставляемых услуг. Она может зависеть от сложности оказываемых услуг, квалификации, опыта, профессионального авторитета и степени ответственности аудитора.

Размер оплаты профессиональных услуг аудитора не должен зависеть от достижения какого-либо определенного результата или обусловливаться иными обстоятельствами, кроме перечисленных выше.

Аудитор не имеет права получать плату за профессиональные услуги наличными деньгами сверх общеустановленных норм расчетов наличными.

Аудитор обязан воздерживаться от выплаты и получения комиссионных за приобретение или передачу клиентов либо передачу кому бы то ни было услуг третьей стороны.

Аудитор обязан заранее оговорить с клиентом и письменно закрепить условия и порядок платы за свои профессиональные услуги.

Сомнения в соблюдении профессиональной этики вызывает ситуация, когда плата одного клиента составляет всю или большую часть годовой выручки аудитора за оказанные профессиональные услуги.

10. Отношения между аудиторами

Аудиторы обязаны доброжелательно относиться к другим аудиторам, воздерживаться от необоснованной критики их деятельности и иных сознательных действий, причиняющих ущерб коллегам по профессии.

Аудитор должен воздерживаться от нелояльных действий в отношении коллеги при замене клиентом аудитора, содействовать вновь назначенному аудитору в получении информации о клиенте и о причинах замены аудитора.

Информирование вновь назначенного аудитора производится в письменной форме с соблюдением этических норм о конфиденциальности.

Вновь приглашенный аудитор, если такое приглашение сделано не по результатам конкурса, проведенного клиентом, прежде чем согласиться на предложение, обязан запросить прежнего аудитора и убедиться, что не существует профессиональных причин для отказа от него.

Вновь приглашенный аудитор, не получивший ответа от прежнего аудитора в течение приемлемого времени и, несмотря на предпринятые усилия, не имеющий иной информации об обстоятельствах, препятствующих его сотрудничеству с данным клиентом, имеет право дать положительный ответ на полученное предложение.

Аудитор имеет право в интересах своего клиента и с его согласия приглашать для оказания профессиональных услуг других аудиторов и иных специалистов. Отношения с другими аудиторами (специалистами), привлекаемыми дополнительно, должны быть деловыми и корректными.

Аудиторы (специалисты), дополнительно привлекаемые к оказанию услуг, обязаны воздерживаться от обсуждения с представителями клиента деловых и профессиональных качеств основных аудиторов, проявлять максимальную лояльность к пригласившим их коллегам.

11. Отношения сотрудников с аудиторской фирмой

Аттестованные аудиторы, согласившиеся стать сотрудниками аудиторской фирмы, обязаны лояльно относиться к ней, всей своей деятельностью способствовать авторитету и дальнейшему развитию фирмы, поддерживать деловые, доброжелательные отношения с руководителями и иными сотрудниками фирмы, руководителями и персоналом клиентов.

Взаимоотношения сотрудников и аудиторской фирмы должны основываться на взаимной ответственности за выполнение профессиональных обязанностей, преданности и непредубежденности, постоянном совершенствовании организации аудиторских услуг, их профессионального содержания. Аудиторская фирма обязана разрабатывать методы профессиональной деятельности, обобщать нормативные акты, снабжать ими своих сотрудников, постоянно заботиться о повышении их профессиональных знаний и качеств.

Аудиторы, сотрудничающие в аудиторской фирме, обязаны добросовестно выполнять свою работу, осторожно и взвешенно подходить к содержанию документов, направляемых клиентам, во взаимоотношениях с ними руководствоваться профессиональными нормами и интересами фирмы.

Аттестованный аудитор, часто меняющий аудиторские фирмы либо внезапно покидающий ее и тем самым наносящий фирме определенный ущерб, нарушает профессиональную этику.

Специалисты, перешедшие в другую аудиторскую фирму, обязаны воздерживаться от осуждения или восхваления своих прежних руководителей и коллег, от обсуждения с кем бы то ни было организации и методов работы в прежней фирме. Они не должны разглашать известную им конфиденциальную информацию и документы аудиторской фирмы, с которой они прекратили трудовые отношения.

Руководители (сотрудники) аудиторской фирмы воздерживаются от обсуждения с третьими лицами профессиональных и личных качеств своих бывших сотрудников и коллег, за исключением случаев, когда эти бывшие сотрудники нанесли своими действиями существенный ущерб профессии и законным интересам фирмы.

По запросу руководителя аудиторской фирмы, в которую устраивается на работу аудитор, руководитель аудиторской фирмы, сотрудником которой ранее являлся данный аудитор, может дать письменную рекомендацию с указанием профессиональных и личных качеств аудитора.

Аудитор, по тем или иным причинам покидающий аудиторскую фирму, обязан добросовестно и в полном объеме передать фирме всю имеющуюся у него документальную и иную профессиональную информацию, не оставляя у себя копий, черновых записей, рабочих документов, связанных с аудиторскими проверками.

12. Публичная информация и реклама

Публичная информация об аудиторах и реклама аудиторских услуг могут быть представлены в средствах массовой информации, специальных изданиях аудиторов, в адресных и телефонных справочниках, в публичных выступлениях и иных публикациях аудиторов, руководителей и сотрудников аудиторских фирм.

Отсутствуют какие-либо ограничения в отношении места и частоты обнародования рекламы, размера и оформления рекламного объявления.

Реклама аудиторских профессиональных услуг должна быть информативной, прямой и честной, выдержанной в хорошем вкусе, исключающем всякую возможность обмана и заблуждения потенциальных клиентов либо возбуждения у них недоверия к другим аудиторам.

Не допускаются как противоречащие профессиональной этике аудиторов реклама и публикации, содержащие:

а) прямое указание или намек, вселяющей необоснованные ожидания (уверенность) клиентов в благоприятности результатов профессиональных аудиторских услуг;

б) безосновательные самовосхваления и сравнения с другими аудиторами;

в) рекомендации, подтверждения клиентов и иных третьих лиц, восхваляющих аудитора и профессиональные достоинства предоставляемых им услуг;

г) сведения, которые могут раскрыть конфиденциальные данные клиента либо необъективно представить его в ложном свете;

д) необоснованные претензии быть специалистом в определенной области профессиональной деятельности;

е) сведения, имеющие целью ввести в заблуждение или оказать давление на судебные, налоговые и иные государственные органы.

Аудиторы обязаны воздерживаться от участия в различного рода сравнительных исследованиях и рейтингах, результаты которых предполагается публиковать для всеобщего сведения, либо от оплаты услуг журналистов, публикующих благоприятную информацию о них.

13. Действия аудитора, несовместимые с профессиональной деятельностью

Аудитор не должен одновременно с основной профессиональной практикой заниматься деятельностью, которая влияет или может повлиять на его объективность и независимость, на соблюдение приоритета общественных интересов либо на репутацию профессии в целом и потому несовместимой с оказанием профессиональных аудиторских услуг.

Занятие какой-либо деятельностью, запрещенной практикующим аудиторам в соответствии с законодательством, рассматривается как несовместимые действия аудитора, нарушающие закон и профессиональные этические нормы.

Выполнение аудитором двух или более профессиональных услуг и заданий одновременно не может рассматриваться несовместимыми действиями.

14. Аудиторские услуги в других государствах

Независимо от того, где аудитор оказывает профессиональные услуги, в своем государстве или в другом, этические нормы его поведения остаются неизменными.

Для обеспечения качества профессиональных услуг, оказываемых в других государствах, аудитор обязан знать и применять в своей работе международные аудиторские стандарты и стандарты, действующие в том государстве, в котором он осуществляет профессиональную деятельность.

Оказывая профессиональные услуги в другом государстве, необходимо руководствоваться следующими правилами:

а) если этические нормы профессионального поведения, установленные в государстве, в котором аудитор оказывает профессиональные услуги, менее строгие, чем предусмотренные этическим кодексом РФ, то необходимо руководствоваться им;

б) если этические нормы профессионального поведения в государстве, в котором аудитор оказывает профессиональные услуги, более строгие, чем предусмотренные российским кодексом, аудитор обязан руководствоваться этическими нормами, принятыми в этом государстве;

в) если международные этические нормы профессионального поведения аудиторов превышают требования кодекса РФ, то аудитор обязан руководствоваться международными нормами с учетом содержания российского кодекса.

Нормы профессионального поведения российских аудиторов установлены российским кодексом этики аудиторов с учетом международных этических норм, разработанных Международной федерацией бухгалтеров

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 4378; Нарушение авторских прав?; Мы поможем в написании вашей работы!