КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Показатели и способы эффективного использования оборотных средств

|

|

|

|

Норматив оборотных средств в других нормируемых элементах.

Кроме производственных запасов и незавершенного производства, к нормируемым элементам оборотных средств относятся также расходы будущих периодов и остатки готовой продукции на предприятии.

Норматив оборотных средств в расходах будущих периодов рассчитывается, исходя из остатка средств на начало периода и суммы затрат на протяжении расчетного (планового) периода за вычетом величины последующего погашения затрат за счет себестоимости продукции. (Например, на начало расчетного периода остаток средств будущих периодов составляет 8 000 грн., потребность в них в течение этого периода — 82 000 грн., на себестоимость продукции, которую предстоит изготовить, будет отнесено в счет погашения ранее осуществленных затрат 36 000 грн. Норматив оборотных средств в расходах будущих периодов будет: 54 000 грн. (8 000 + 82 000 - 36 000).)

Норматив оборотных средств в остатках готовой продукции определяется как произведение стоимости однодневного выпуска готовых изделий на норму их запаса на складе в днях. В свою очередь, норма запаса состоит из количества дней, необходимых для подготовки продукции к реализации (продаже), т. е. ее комплектования, упаковки и отгрузки потребителям с добавлением времени на выписку и сдачу в банк платежных документов.

Отсюда совокупный норматив оборотных средств предприятия на расчетный (плановый) период представляет собой сумму нормативов, исчисленных для отдельных элементов (производственных запасов, незавершенного производства, расходов будущих периодов и остатков готовой продукции).

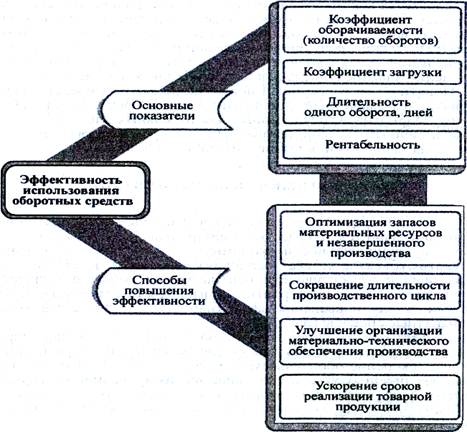

Оборотные средства разноотраслевых предприятий составляют значительную часть их материально-денежных активов. Поэтому рациональное и экономное использование оборотных средств субъектов хозяйствования имеет немаловажное значение. Для оценки эффективности использования оборотных средств производственных предприятий применяют определенные показатели, а для повышения эффективности — соответствующие конкретные способы (рис. 4.2).

|

|

|

Рис. 4.2. Показатели и способы повышения эффективности использования оборотных средств предприятия

Рис. 4.2. Показатели и способы повышения эффективности использования оборотных средств предприятия

Эффективность использования оборотных средств характеризуется скоростью их оборота — так называемой оборачиваемостью. Коэффициент оборачиваемости (количество оборотов) рассчитывается делением стоимости реализованной продукции по действующим оптовым ценам за определенный период на средний остаток оборотных средств за тот же период. Показатель, обратный коэффициенту оборотности, принято называть коэффициентом загрузки. Он показывает, сколько оборотных средств (в долях единицы) приходится на каждую денежную единицу реализованной продукции.

Длительность одного оборота в днях (или скорость оборота) оборотных средств определяется как соотношение количества дней в расчетном периоде (для квартала— 90, года —360 дней) и коэффициента оборачиваемости за этот же период

Для характеристики экономической эффективности использования оборотных средств может применяться показатель рентабельности, исчисляемый как соотношение прибыли предприятия к сумме его оборотных средств.

Среди способов повышения эффективности использования оборотных средств одним из наиболее важных является оптимизация производственных запасов. Именно с оптимизацией связаны наибольшие резервы сокращения запасов на предприятиях, особенно с материалоемким производством.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 297; Нарушение авторских прав?; Мы поможем в написании вашей работы!