КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Комплексная ОЦ. Финансово-экономического состояния предприятия

|

|

|

|

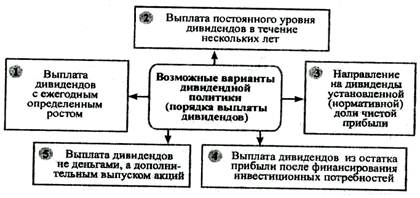

Варианты дивидендной политики предприятия

Каждый из названных вариантов имеет свои преимущества и недостатки и применяется, как правило, не постоянно, а в пределах определенного временного периода с учетом экономической конъюнктуры и финансового состояния предприятия.

Рис. 10.2. Варианты дивидендной политики предприятия

Рис. 10.2. Варианты дивидендной политики предприятия

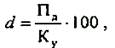

Распр. прибыль предпр., вел. дивидендов в % (d) опред. по формуле,

где Пд — часть приб., направляемой на выплату дивидендов; Ку — уставный капитал (фонд) предприятия.

где Пд — часть приб., направляемой на выплату дивидендов; Ку — уставный капитал (фонд) предприятия.

Абсолютная сумма дивидендов в расчете на одну акцию (Д) соответственно будет составлять: Д =Пд/Nа), где Nа — количество акций, которое формирует величину уставного капитала (количество проданных акций).

Опыт деятельности зарубежных фирм и успешно работающих отечественных предприятий свидетельствует, что доля дивидендных сумм в чистой прибыли колеблется в пределах 30—70 %. Если она меньше 30 %, то выплаты считаются заниженными, а когда их относительный размер превышает 70 % — завышенными.

Финансово-экономическое состояние предприятия характеризуется уровнем его прибыльности и оборачиваемости капитала, финансовой устойчивостью и динамикой структуры источников финансирования, способностью рассчитываться по долговым обязательствам.

Правильная оценка финансовых результатов деятельности и финансово-экономического состояния предприятия в современных условиях хозяйствования крайне важна как для его руководства (администрации), так и для инвесторов, партнеров, кредиторов, государственных органов.

Для оценки финансово-экономического состояния предприятия необходима соответствующая информационная база и прежде всего отчет о финансовых результатах и баланс — синтетический документ о составе средств деятельности предприятия и источниках их формирования в денежной форме на определенную дату. Упрощенная форма баланса, введенная в действие в РФ с 1 января 2000 года и отвечающая международным стандартам осуществления бухгалтерского учета субъектами хозяйствования,

Оценка финансово-экономического состояния на определенную фиксированную дату осуществляется на основе анализа официальных документов, прежде всего баланса предприятия. Для этого применяются определенные группы показателей и конкретные расчетные показатели коэффициенты по каждой группе:

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 338; Нарушение авторских прав?; Мы поможем в написании вашей работы!