КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Современная теория портфеля

|

|

|

|

Так называемая современная теория портфеля (хотя она и была сформулирована в 1952 г.) дает дополнительный инструмент минимизации риска: ковариацию (или корреляцию) между ценными бумагами.

Инвесторы узнают по опыту, что существует риск неполучения ожидаемого дохода от конкретной инвестиции. Этот риск можно разделить на две части.

Рыночный риск. Рыночный риск (системный или недиверсифицируемый риск) — это минимальный уровень риска, которого можно достичь путем диверсификации по широкой группе ценных бумаг. Колебания дохода зависят от экономической, психологической и политической обстановки, воздействующей одновременно на все ценные бумаги.

Специфический риск. Специфический риск (несистемный или диверсифицируемый риск) вызывается событиями, относящимися только к компании или эмитенту, такими, как управленческие ошибки, новые контракты, новые продукты, слияния и приобретения и т. п.

30-летнее исследование ценных бумаг, обращавшихся на Нью-йоркской фондовой бирже (1927—1960), показало, что примерно половина вариации типичной ценной бумаги объясняется рыночным риском, а другая половина специфическим риском.

В результате исследования возник вопрос: какое количество ценных бумаг достаточно для значительного сокращения специфического риска? Естественно, что многие инвесторы предполагают, что портфель с 20 ценными бумагами диверсифицирован в два раза лучше, чем портфель с 10 ценными бумагами.

Данные исследований, проведенных в США, показывают, что 7—10 ценных бумаг в принципе достаточно для достижения приемлемого уровня диверсификации, при котором устраняется 70—80% специфического риска. На деле требуемое количество ценных бумаг может быть еще меньше, поскольку выбор ценных бумаг для этих исследований был случайным.

Теория Марковитца об использовании корреляции (ковариации) между ценными бумагами также способствует сокращению рыночного риска в дополнение к специфическому риску, и поэтому количество ценных бумаг в портфеле можно сократить еще больше.

В основе диверсификации по Марковитцу лежит идея о сочетании ценных бумаг, имеющих менее чем позитивную корреляцию с тем, чтобы сократить риск не сокращая ожидаемого дохода. Проще говоря, это означает включение в портфель ценных бумаг, из которых при обычных условиях одна поднимается в цене в то время, как другая падает. В течение некоторого времени изучалась доходность портфелей, диверсифицированных в соответствии с моделью ковариации Марковитца. Результаты показали, что использование ковариации не снизило общий риск ниже уровня, который мог бы быть достигнут путем “наивной” диверсификации. Однако такой уровень снижения риска был достигнут при гораздо меньшем количестве ценных бумаг в портфеле. Действительно, портфели по Марковитцу часто состояли из половины ценных бумаг по сравнению с диверсифицированными по “наивной” схеме. Это можно также выразить как создание доходов, в два раза превышающих уровни наивной диверсификации при той же величине риска. Если же принять во внимание еще и экономию за счет более низких затрат на заключение сделок, доходность таких портфелей была значительно выше.

На практике большинство портфелей обычно слишком диверсифицированы в том смысле, что они состоят из слишком большого количества ценных бумаг. Хотя цель включения такого большого количества бумаг — диверсификация портфеля, на практике результаты от этого становятся хуже. На деле многие профессиональные портфели (для инвестиционных фондов, пенсионных фондов и страховых компаний) часто содержат 50, 100 или более ценных бумаг. Однако действительная причина такого явления в том, что во многих случаях размеры этих фондов так велики, что для них не достаточно акций нескольких наименований — иначе им пришлось бы иметь только контрольные пакеты. На практике приходится тратить управленческие ресурсы и время на то, чтобы обновлять информацию по чрезмерному количеству ценных бумаг, содержащихся в таком портфеле. Следует заметить, что попытка отслеживать и быть в курсе событий по большому количеству ценных бумаг требует больших затрат времени.

Линия фондового рынка. Как же связан систематический риск с доходностью? Для иллюстрации соотношения между ними часто используется концепция линии фондового рынка (security market line), в сокращении - ЛФР. Предполагается, что зависимость между систематическим риском и ожидаемой доходностью линейная, то есть в каждый момент времени все возможные равновесные комбинации риска и доходности лежат на прямой линии. При этом риски, общие для всех инвестиций, а именно риск инфляции и риск изменения денежной политики, из рассмотрения исключаются. Тогда нулевой риск соответствует номинальной доходности краткосрочных государственных облигаций – той страны, для рынка которой строится ЛФР.

Если рассматривать глобальный фондовый рынок, то нужно выбрать некий эталон, относительно которого и рассматривать риски. Принято считать, что фондовый рынок США подвержен наименьшему риску, и в качестве эталона использовать именно его (вопрос спорный, но сейчас лучше не отвлекаться). Тогда доходность должна рассчитываться в долларовом выражении, а при оценке риска – учитываться валютный риск. Нулевому риску будет соответствовать доходность краткосрочных облигаций Казначейства США.

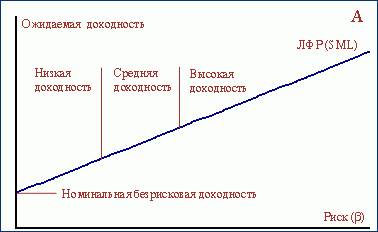

Рис.21.A Соотношение доходности и систематического риска: Линия фондового рынка (ЛФР).

На рис. 21.А показана некая гипотетическая линия фондового рынка. Государственные облигации разных стран будут располагаться на ней в соответствии с кредитными рейтингами (чем ниже рейтинг, тем выше риск). Локальные индексы рынков акций – примерно в том же порядке, но правее государственных облигаций тех же стран. Условно плоскость "ожидаемая доходность – риск" можно разделить на три участка – низкого, среднего и высокого риска. Положение индивидуального актива относительно ЛФР может изменяться вследствие воздействия трех факторов:

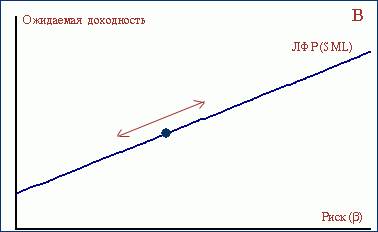

Рис. 21.B Соотношение доходности и систематического риска: Движение вдоль ЛФР.

1. Изменение риска индивидуального актива. Если с течением времени меняется риск, приписываемый данному активу, то ожидаемая доходность будет сдвигаться вдоль ЛФР (рис. 4.1В). При этом положение ЛФР не меняется – такое изменение никак не затрагивает другие активы. Например, у компании вырос финансовый риск вследствие размещения крупного выпуска облигаций. Тогда инвесторы потребуют большей доходности акций такой компании, и точка, соответствующая этим акциям, сдвинется вправо-вверх вдоль ЛФР.

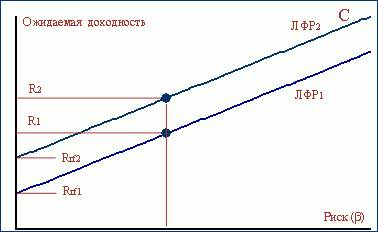

Рис. 21.C Соотношение доходности и систематического риска: Изменение номинальной безрисковой доходности.

2. Изменение рисков, общих для всех активов. В первом приближении изменения тех рисков, которым подвержены все активы, включая "безрисковые", сказываются одинаково на всех активах, независимо от величины индивидуального риска. Это соответствует параллельному сдвигу ЛФР (рис. 21С). Если снизилась ожидаемая инфляция, и / или денежная политика стала более мягкой, то ЛФР сдвинется вниз параллельно самой себе. Для каждого актива это будет соответствовать снижению требуемой доходности. При рассмотрении глобального рынка параллельный сдвиг ЛФР обусловлен изменением макроэкономических параметров в стране-эталоне. Это объясняет пристальный интерес инвесторов к изменению инфляции или уровня ставки рефинансирования в США – влияние распространяется на все рынки.

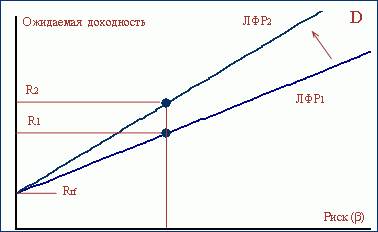

3.Изменение премии за риск. Наклон ЛФР определяется доходностью на единицу риска. Для каждого актива премия за риск вычисляется просто: премия за риск = ожидаемая доходность – безрисковая доходность

Рис.21.D Соотношение доходности и систематического риска: Изменение премии за риск.

Если выбрать точку, соответствующую портфелю, содержащему все рискованные активы (рыночный портфель), то речь пойдет о премии за риск рыночного портфеля. Эта премия непостоянна, и меняется под воздействием различных факторов, что вызывает изменение наклона ЛФР (рис. 4.1D). Природа этих факторов выявлена далеко не полностью. При сохранении постоянной разницы в рисках разница в доходностях может существенно меняться. Такое положение часто иллюстрируют разностью средних доходностей корпоративных облигаций США с рейтингами Ааа и Ваа (Moody's). Эта разность на протяжении последних тридцати лет менялась в пределах от 50 до 250 базисных пунктов, хотя вряд ли разница в рисках облигаций с рейтингами Ааа и Ваа менялась сколько-нибудь существенно. Изменение наклона ЛФР влияет на все рискованные активы. Рост этого наклона вызывает рост требуемой доходности, притом тем больший, чем более рискован актив. Рост наклона ЛФР иногда называют "снижением аппетита к риску". Если рассматривается глобальный рынок, то российские активы располагаются в области высокого риска, и даже малое изменение наклона ЛФР сильно влияет на их доходность. Например, можно вспомнить конец 1997 г. – гонконгский кризис. Казалось бы, какая связь между гонконгским и российским рынками акций? Прямой связи нет, но в рамках концепции ЛФР падение российского рынка хорошо объясняется – резко возрос наклон ЛФР, так как инвесторы стремились избавиться от всех рискованных активов, в то же время активы США почти не пострадали.

Точки, соответствующие индивидуальным активам, могут располагаться по всей плоскости – ЛФР показывает только "справедливое" для данного момента времени соотношение риска к доходности. Поэтому точки на ЛФР являются целевыми, т.е. точки, обозначающие отдельные активы, в своем блуждании по плоскости "доходность – риск" стремятся к ЛФР. Но процесс схождения к ЛФР затрудняется тем, что положение самой ЛФР на плоскости меняется со временем. Выше ЛФР находятся недооцененные активы (при одном и том же риске ожидаемая доходность выше равновесной), ниже – переоцененные. Продавая активы, располагающиеся ниже ЛФР, и покупая расположенные выше, можно надеяться получить доход.

Работа аналитических отделов инвестиционных банков и брокерских компаний (фундаментальный анализ) сводится, упрощенно говоря, к определению местоположения активов на плоскости "ожидаемая доходность – риск". Макроэкономический анализ позволяет прогнозировать положение ЛФР и ожидаемую доходность рыночных индексов, анализ отраслей и компаний – риск и доходность отдельных активов (акций и облигаций).

Следует отметить, что концепция ЛФР не выводится из какой-то теории, а является эмпирической, т.е. просто обобщением практических наблюдений. Сущность ее в том, что премия за риск пропорциональна величине систематического риска – именно это положение лежит в основе теории эффективного портфеля.

Доходность и риск при объединении активов в портфель. Современная теория эффективного портфеля была заложена в 50-х гг. прошлого века в работах Г. Марковица (Harry Markovitz). В этой теории портфель активов характеризуется двумя величинами: 1. ожидаемой доходностью; 2. риском. В качестве меры риска обычно используется стандартное отклонение доходности, или его квадрат – дисперсия доходности. Расчет ожидаемой доходности для отдельного актива и портфеля активов уже рассматривался ранее, поэтому здесь формулы будут просто повторены.

Ожидаемая доходность портфеля определяется как сумма ожидаемых доходностей отдельных активов [R – return (доходность), W – weight (вес), P – probability (вероятность):

RPort = ΣMk=1 WkRk,

где Wk - вес актива k в портфеле, содержащем M активов.

Ожидаемая доходность актива k:

Rk = ΣNj=1 PjRk j,

где Pj - вероятность того, что доходность актива k составит Rkj (вероятности нормированы - их сумма равна единице), суммирование ведется по всем N возможным сценариям. Rk (ожидаемая доходность) в дальнейших формулах используется в качестве средней величины.

Ожидаемая дисперсия, или квадрат стандартного отклонения доходности актива k:

σk2 = [ ΣNj=1 Pj * (Rkj - Rk)2 ]

Тогда дисперсия, или квадрат стандартного отклонения доходности портфеля, как было показано Марковицем, вычисляется по формуле:

σPort2 = ΣMk=1 Wk2 σk2 + ΣMk=1 ΣMi=1 WkWiCOVik,

где ожидаемая ковариация

COVik = [ ΣNj=1 Pj * (Rkj - Rk) * (Rij - Ri) ] = rikσiσk,

где rik - коэффициент корреляции.

Таким образом, дисперсия портфеля является функцией дисперсий (вариаций) индивидуальных активов и попарных ковариаций между ними. Легко видеть, что для портфеля, содержащего большое количество активов, формула дисперсии сокращается до:

σPort2 = ΣMk=1 ΣMi=1 WkWiCOVik

В самом деле, добавление еще одного актива к большому портфелю, содержащему М активов, в формулу для расчета дисперсии портфеля добавит один член, пропорциональный дисперсии дополнительного актива, и M членов, соответствующим ковариациям дополнительного актива со всеми активами, уже содержащимися в портфеле. При большом M членами, пропорциональными дисперсиям индивидуальных активов, можно пренебречь – вносимая этим погрешность быстро падает с ростом M. Поэтому при включении дополнительного актива в большой портфель дисперсия (и стандартное отклонение) его доходности практически не играет роли – важна только средняя ковариация доходности этого актива с доходностью других активов портфеля.

Подсчитаем дисперсию для модельного портфеля, каждый компонент которого имеет стандартное отклонение, равное 80%, и все компоненты имеют равный вес. Средний коэффициент корреляции примем за 0,5 (на фондовом рынке США средний попарный коэффициент корреляции оценивается в пределах 0,5 – 0,6).

σPort2 = σ2 / N + r * σ2 * (N - 1) / N

Рис. 22. Зависимость стандартного отклонения портфеля от числа входящих в него активов.

График зависимости стандартного отклонения доходности такого портфеля от числа входящих в него активов приведен на рис. 22. Видно, что риск портфеля довольно быстро стремится к асимптотическому значению, равному корню квадратному из средней ковариации (в нашем случае средняя ковариация равна 0,8 * 0,8 * 0,5). Как показывают исследования, такой модельный портфель является хорошим приближением для реальных портфелей, содержащих достаточно большое число активов – дисперсия их доходности быстро стремится к средней ковариации. Для условий фондового рынка США было показано, что 90% диверсифицируемого риска устраняется для реальных портфелей, содержащих от 12 до 18 активов. Для российских условий оценки не проводились из-за недостаточного количества ликвидных акций. Увеличение числа активов в портфеле увеличивает издержки управления, поэтому для каждого инвестора существует некий предел количества активов в портфеле, превышать который нецелесообразно.

Недиверсифицируемый риск для реальных портфелей всегда остается и именуется систематическим. Систематический риск (риск полностью диверсифицированного портфеля, или рынка в целом) определяется стабильностью в экономике (стабильностью макроэкономических параметров). Чем выше стабильность, тем ниже систематический риск.

Упрощенная модель: портфель из двух активов. К большому портфелю мы еще вернемся позднее, а пока целесообразно рассмотреть портфель, включающий всего два актива. Даже столь простая модель уже достаточно хорошо демонстрирует основные черты поведения большого портфеля. Итак:

RPort = W1R1 + W2R2

σPort2 = W12 σ12 + W22 σ22 + 2W1W2r12σ1σ2

Рассмотрим зависимость дисперсии портфеля от коэффициента корреляции. В случае, когда он равен 1 (полная положительная корреляция доходности активов):

σPort2 = W12σ12 + W22σ22 + 2W1W2r12σ1σ2 = (W1σ1 + W2σ2)2

и стандартное отклонение доходности портфеля равно средневзвешенному стандартному отклонению доходностей входящих в портфель активов – никакого выигрыша при объединении таких активов в портфель нет.

В случае, когда коэффициент корреляции равен –1 (полная отрицательная корреляция)

σPort2 = W12σ12 + W22σ22 + 2W1W2r12σ1σ2 = (W1σ1 - W2σ2)2, W2 = 1 - W1

При этом вес W1 (при известных σ1, σ2) можно подобрать так, чтобы стандартное отклонение доходности портфеля было равным нулю:

W1 = σ2 / (σ1 + σ2)

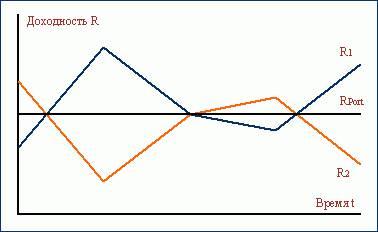

Рис. 23. Доходность двух активов при полной отрицательной корреляции.

Таким образом, из двух активов с полной отрицательной корреляцией доходности всегда можно составить безрисковый портфель. Доходность такого портфеля в зависимости от времени показана на рис. 4.3 горизонтальной линией. Две другие линии показывают пример возможного изменения доходностей активов, входящих в портфель. Падение доходности одного актива всегда полностью компенсируется ростом доходности другого актива. Очевидно, управляя этими активами по отдельности, можно было бы увеличить прибыль – достаточно продавать их на вершинах и покупать во впадинах. Таковы издержки диверсификации. Однако активное управление сопряжено с ростом риска, требует затрат на прогнозирование поведения рынка, и не всегда бывает удачным.

Рис. 24. Зависимость стандартного отклонения доходности портфеля из двух активов от коэффициента корреляции [при W1 = σ2 / (σ1 σ2)]

Зависимость стандартного отклонения доходности портфеля от коэффициента корреляции показана на рис. 24 (при условии равенства весов и стандартных отклонений доходности активов). Как мы уже знаем, стандартное отклонение доходности портфеля меняется от нуля до величины стандартного отклонения доходности каждого из активов (для удобства они приняты за 1). Следует отметить, что отыскать на рынке пару активов с отрицательной корреляцией весьма затруднительно, почти всегда корреляция положительна. А при нулевой корреляции стандартное отклонение доходности портфеля снижается всего до 0,71 от σ1 (равного в этом случае σ2).

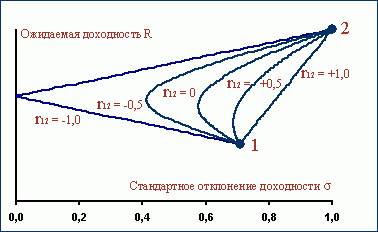

Рассмотрим теперь самый общий случай, когда у двух активов разные доходности и разные стандартные отклонения доходностей. Зависимость стандартного отклонения доходности такого портфеля от коэффициента корреляции и соотношения весов показана на рис. 25 (он построен для случая, когда и доходность, и дисперсия второго актива вдвое выше, чем у первого). На плоскости "доходность – риск" образуются эллипсы (это следует из вышеприведенных формул), каждому коэффициенту корреляции соответствует свой эллипс, точки на каждом эллипсе соответствуют разным соотношениям весов компонент. При полной корреляции, как положительной, так и отрицательной (r12 = ±1), эллипсы вырождаются в отрезки прямых линий.

Рис. 25. Зависимость доходности портфеля из двух активов от коэффициента корреляции и соотношения весов (доходность и дисперсия второго актива вдвое выше, чем у первого).

На графике видно, что не только для отрицательных, но и для низких положительных корреляций существуют портфели, риск которых меньше, чем риск каждого из входящих в них активов. В самом деле, в нашем примере уже для r12 = +0,5 при некоторых соотношений весов стандартное отклонение портфеля меньше, чем стандартное отклонение любого из активов. Добавляя к активу 1 некоторую долю актива 2 (с большей доходностью и более высоким риском) можно одновременно увеличить доходность портфеля и снизить его риск.

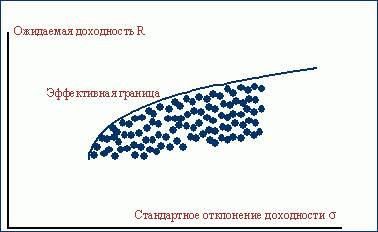

Эффективная граница и выбор эффективного портфеля. Если взять все активы, присутствующие на рынке, и все возможные их комбинации (портфели), на плоскости "доходность – риск" получим некоторое множество, подобное тому, которое изображено на рис. 26. Огибающая его кривая именуется эффективной границей. Благодаря положительному влиянию диверсификации не полностью коррелированных активов, точки на эффективной границе будут соответствовать не индивидуальным активам, а портфелям (возможные исключения – актив с максимальной ожидаемой доходностью и актив с минимальным риском). В самом деле, при объединении в портфель каждой пары активов линия на плоскости "доходность – риск", соответствующая разным соотношениям весов, будет проходить левее и выше прямой, соединяющих соответствующие точки, при объединении пар таких портфелей в новый портфель – еще левее и выше, и т.д., а эффективная граница будет огибающей множества всех таких линий.

Рис. 26. Эффективная граница как огибающая множества рискованных портфелей

Ранее часто употреблялось выражение "повышение доходности влечет повышение риска" – сейчас появилась возможность прояснить его смысл. Это действительно так, но только при движении вдоль эффективной границы. Если же портфель лежит ниже эффективной границы, то за счет дополнительной диверсификации можно повысить его доходность, не повышая риск. И уж совсем неверно обратное утверждение "повышение риска влечет рост доходности" – рынок вознаграждает вовсе не всякий риск, и всегда можно найти актив с высоким риском и низкой (а то и отрицательной) доходностью.

Каждая точка эффективной границы соответствуют эффективному портфелю. Портфель является эффективным, если никакой другой портфель не обеспечивает более высокую ожидаемую доходность при том же уровне ожидаемого риска, или более низкий риск при том же уровне доходности.

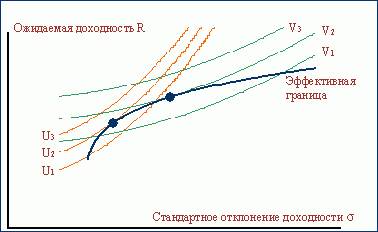

Ясно, что инвестор, выбирая из множества портфелей, выберет себе эффективный портфель. Но вот какой именно? Это зависит от склонности инвестора к риску. Склонность к риску принято характеризовать так называемой "функцией полезности" (utility function). Эта функция строится в предположении, что с ростом риска инвестор требует все большего и большего роста доходности (такое поведение инвесторов подтверждается эмпирическими наблюдениями). На плоскости "доходность-риск" функция полезности каждого инвестора отображается семейством кривых второго порядка, каждая из которых состоит из точек, равно "полезных", а "полезность" увеличивается при смещении кривых влево-вверх.

Рис. 27. Выбор оптимального портфеля на эффективной границе при помощи

У эффективной границы по мере увеличения риска наклон уменьшается – происходит насыщение. В самом деле, рискованность актива может расти хоть до бесконечности – поскольку инвесторы избегают риска, такие активы всегда найдутся. А вот за высокой доходностью инвесторы охотятся, и активы с аномально высокой доходностью до рынка просто не доходят. Таким образом, реализуется положение, показанное на рис. 27, где приведены эффективная граница и семейства функций полезности для двух инвесторов. Кривые U олицетворяют предпочтения инвестора, несклонного к риску – они круто уходят вверх (за прирост риска инвестор требует гораздо большего прироста доходности). Кривые V относятся к инвестору, более терпимому к риску.

Кривые с индексом 1 пересекают эффективную границу в двух точках, стало быть, каждому инвестору можно сформировать два портфеля, субъективно равноценных – больший риск второго портфеля будет полностью компенсироваться большей доходностью. Однако более высокую полезность (или удовлетворенность) каждый инвестор может осуществить при некоем среднем портфеле, а именно там, где функция полезности касается эффективной границы (кривые с индексом 2) – такая точка только одна для каждого инвестора (характеризуемого своей функцией полезности). Еще большую удовлетворенность инвесторы чувствовали бы на кривых с индексом 3, но увы – они не пересекаются с эффективной границей, и портфелей с такой "полезностью" сформировать нельзя. Следовательно, оптимальным портфелем будет тот, для которого функция полезности касается эффективной границы – он одновременно является и эффективным, и наиболее "полезным" для данного инвестора.

В дополнение следует еще раз подчеркнуть, что везде в этой главе речь шла об ожидаемой доходности, ожидаемом стандартном отклонении, ожидаемом коэффициенте корреляции – тех величинах, которые прогнозируются на будущий период инвестирования. Эти параметры могут быть оценены по возможным сценариям развития, но понятно, что оценки не могут быть очень точными. Если в модели портфеля нужно использовать много таких оценок, то возникает риск того, что параметры портфеля будут рассчитаны неправильно – так называемый риск оценки.

Например, при добавлении 100-го актива к портфелю, уже содержащему 99 других активов, нужно оценить 99 коэффициентов попарной корреляции, а всего для такого портфеля нужно иметь оценки 4950 коэффициентов корреляции (99 + 98 + 97 +... + 2 + 1). Интересно, что задачу такого суммирования в общем виде великий математик Гаусс решил еще будучи школьником, заметив, что суммы первого и последнего, второго и предпоследнего и т.д. членов равны между собой.

Уменьшить число оценок можно в предположении, что доходность отдельного актива зависит только от доходности рынка в целом (в дальнейшем будет показано, что такое предположение является хорошо обоснованным):

Ri = αi + βiRm + εi,

где Rm - доходность рынка, ε - случайная величина.

Тогда можно показать, что коэффициент корреляции

rij = βiβjσm2 / (σiσj),

где σm - стандартное отклонение доходности рынка.

Таким образом, в рассматриваемом случае число оценок для определения коэффициентов корреляции понижается с 4950 до 100, т.е. до числа, равного количеству активов в портфеле.

Теория эффективного портфеля, разумеется, охватывает гораздо более широкий круг вопросов, но здесь мы ограничились только тем материалом, который необходим для перехода к теории оценки активов на рынке капитала (CAPM – Capital Asset Pricing Model), основы которой были заложены в 60-х гг. У. Шарпом (William Sharpe). Эта теория, к рассмотрению которой мы перейдем в следующей главе, более широко применяется на практике.

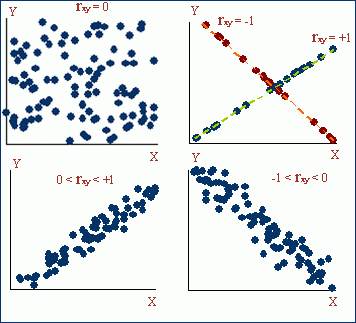

Как определить коэффициент корреляции. Коэффициент корреляции rij – это статистическая мера направления и степени линейной зависимости между двумя случайными переменными (меняется от –1 до +1). Для разных значений коэффициента корреляции на рис. 28 приведены соответствующие диаграммы рассеяния. При нулевой корреляции переменные X и Y никак не связаны – Y меняется полностью случайно, вне зависимости от изменений X. (Кстати, диаграмма построена с помощью генератора случайных чисел, поэтому распределение является заведомо случайным, хотя и не выглядит таковым – так и хочется добавить точек в пустые места. Наши представления о случайности зачастую сильно отличаются от действительности.)

Рис. 28. Диаграммы рассеяния при различных значениях коэффициента корреляции.

При приближении абсолютной величины коэффициента корреляции к единице зависимость между переменными приобретает все более определенный характер, до тех пор, пока случайность полностью устраняется (диаграмма в правом верхнем углу). На диаграмме в левом нижнем углу рис. 28 коэффициент корреляции несколько выше по абсолютной величине, чем на диаграмме в правом нижнем углу – точки группируются ближе к линии регрессии.

Квадрат коэффициента корреляции (всегда обозначается как Rij2) называется коэффициентом детерминации. Этот коэффициент является мерой рассеяния данных относительно линии регрессии и показывает, какая доля изменения зависимой переменной Y определяется (детерминируется) изменением независимой переменной X.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 1092; Нарушение авторских прав?; Мы поможем в написании вашей работы!