КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Економічне управління розподілом прибутку підприємств

|

|

|

|

Система розподілу прибутку підприємства повинна враховувати як інтереси суспільства, так і інтереси самого підприємства, його власників і працівників. Це вимагає дотримання ряду принципів:

1. Першочергового виконання фінансових зобов'язань перед суспільством в особі держави

2. Через сплату податку на прибуток;

3. Забезпечення за рахунок прибутку потреб розширеного відтворення;

4. Винагороди власників капіталу, авансованого в діяльність підприємства;

5. Матеріального стимулювання працівників;

6. Задоволення соціальних потреб трудового колективу.

Основою плану розподілу прибутку виступає базова економічна стратегія діяльності підприємства. План розподілу прибутку повинен.бути спрямованим на підвищення ринкової вартості підприємства, на формування інвестицій для забезпечення саморозвитку підприємства, на забезпечення матеріальної зацікавленості власників капіталу та працівників підприємства, на формування резервного фонду.

Розподіл чистого прибутку здійснюється підприємством самостійно на основі його Статуту.

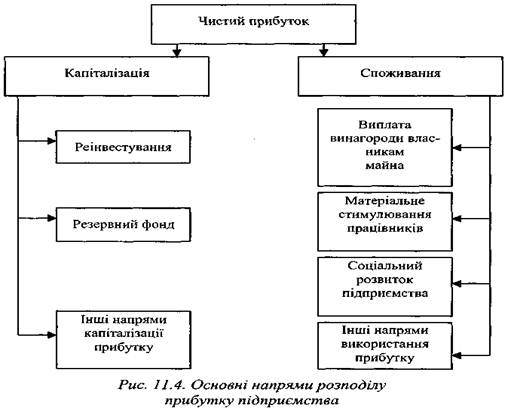

Метою розподілу прибутку виступає його капіталізація і споживання.

Капіталізований прибуток використовується для реінвестування, тобто для розвитку діяльності підприємства, для формування резервного фонду та для інших цілей розвитку. Резервний капітал забезпечує збільшення акціонерної власності, характеризує готовність підприємства до економічного ризику, а також за відсутності прибутку поточного року забезпечує можливість виплати дивідендів на привілейовані акції. Резервний фонд зміцнює фінансову стійкість підприємств. Особливо важливим є використання засобів резервного фонду на розширення діяльності підприємства, приріст власного оборотного капіталу та покриття його нестачі.

Прибуток, що використовується на споживання спрямовується на соціальні потреби, витрачається на утримання та експлуатацію соціально-побутових об'єктів, що знаходяться на балансі підприємства, на фінансування будівництва об'єктів оздоровчого та культурно-масового характеру. Зі споживаної частини прибутку виплачуються премії за досягнення в праці, надається матеріальна допомога, одноразові виплати ветеранам праці, пенсіонерам і т.п.

Для оцінювання ефективності розподілу чистого прибутку використовується коефіцієнт капіталізації, що розраховується за формулою

Пкап х 100

Ккп = -----------------

Пч

де Ккп - коефіцієнт капіталізації чистого прибутку;

Пкап - прибуток, що капіталізується;

Пч - чистий прибуток.

Розподіл чистого прибутку вважається раціональним, якщо коефіцієнт його капіталізації становить не менше ніж 25% (Ккп ≥ 25%).

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 485; Нарушение авторских прав?; Мы поможем в написании вашей работы!