КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекція 1: сутність інвестицій та інвестиційної діяльності

|

|

|

|

1. Сутність поняття "інвестиції".

2. Сутність мета і завдання інвестиційної діяльності.

3. Суб'єкти і об'єкти інвестиційної діяльності.

4. Класифікація інвестицій. Форми інвестицій. Напрями інвестування.

5. Управління інвестиційною діяльністю, її сутність, мета і завдання.

6. Функції і механізм інвестиційного менеджменту.

7. Інвестиційний клімат Україні.

1. Сутність поняття "інвестиції".

На сьогоднішній день в літературі існує безліч трактувань поняття "інвестиції"", які характеризують його занадто вузько та не достатньо чітко. Іноді до інвестицій відносять будь-які вкладення фінансових коштів, що не пов'язані з вирішенням інвестиційних цілей (витрати, що обслуговують операційний процес підприємства або так звані "споживчі інвестиції" – придбання пральної машини, телевізора та ін. (речей розрахованих на їх довгострокову експлуатацію)). Інші визначення пов'язують інвестиції виключно з цілями приросту капіталу або отриманням прибутку, що не завжди відповідає дійсності. Не є доцільним ототожнення поняття "інвестицій" та "капітальних вкладень". Інвестиції можуть здійснюватись не тільки в основні засоби а і в оборотні, нематеріальні активи чи в фінансові інструменти. Слід також пам'ятати, що інвестування капіталу може здійснюватись не тільки в грошовій а і в інших формах.

В Законі України від 18.09.91 р. "Про інвестиційну діяльність" "...інвестиціями є усі види майнових та ітелектуальних цінностей, що вкладаються в об'єкти підприємницької та інших видів діяльності, у результаті якої створюється прибуток або досягається соціальний ефект.

Отже, інвестиції підприємства є вкладенням капіталу в усіх його формах у різноманітні об'єкти (інструменти) його господарської діяльності з метою отримання прибутку, а також досягнення іншого економічного чи позаекономічного ефекту, здійснення якого базується на ринкових принципах і пов'язано з факторами часу, ризику і ліквідності.

Інвестиції підприємства є:

- Головним джерелом формування виробничого потенціалу;

- Основним механізмом реалізації стратегічних цілей економічного розвитку;

- Головним механізмом оптимізації структури активів;

- Основним фактором формування довгострокової структури капіталу;

- Умовою забезпечення зростання ринкової вартості підприємства;

- Основним механізмом забезпечення простого і розширеного відтворення основних засобів та нематеріальних активів;

- Головним Інструментом впровадження інноваційної політики;

- Одним з механізмів вирішення завдань соціального розвитку. Практичне здійснення інвестицій забезпечується інвестиційною діяльністю підприємства.

2. Сутність мета і завдання інвестиційної діяльності.

Інвестиційна діяльність підприємства являє собою цілеспрямований процес знаходження необхідних інвестиційних ресурсів, вибору ефективних об'єктів (інструментів) інвестування, формування збалансованої по обраних параметрах інвестиційної програми (інвестиційного портфеля) і забезпечення її реалізації.

Особливості інвестиційної діяльності підприємства:

1. Вона є головною формою забезпечення росту операційної діяльності підприємства і стосовно її цілям і завданням носить підлеглий характер. Вона покликана забезпечувати зростання формування операційного прибутку підприємства в перспективному періоді по двох напрямках: 1) шляхом забезпечення зростання операційних доходів за рахунок збільшення обсягу виробничо-збутової діяльності (будівництва нових філій при впровадженні на інші регіональні ринки; розширення обсягу реалізації продукції за рахунок інвестування в нові виробництва і т.п.); 2) шляхом забезпечення зниження питомих операційних витрат (своєчасна заміна фізично зношеного устаткування; відновлення морально застарілих виробничих основних засобів і нематеріальних активів і т.п.).

2. Форми і методи інвестиційної діяльності в набагато меншому ступені залежать від галузевих особливостей підприємства, чим операційна його діяльність. Це визначається тим, що інвестиційна діяльність підприємства здійснюється переважно в тісному зв'язку з фінансовим ринком (ринком капіталу і ринком грошей), галузева сегментація якого практично відсутня.

3. Обсяги інвестиційної діяльності підприємства характеризуються істотною нерівномірністю по окремих періодах. Циклічність масштабів цієї діяльності визначається певними умовами – необхідністю попереднього нагромадження фінансових засобів (інвестиційних ресурсів) для початку реалізації окремих великих інвестиційних проектів; використанням сприятливих зовнішніх умов здійснення інвестиційної діяльності (на окремих етапах економічного розвитку країни несприятливий "інвестиційний клімат" різко знижує ефективність цієї діяльності); поступовість формування внутрішніх умов для істотних "інвестиційних ривків" (сформований підприємством потенціал внеоборотних операційних активів має резерви підвищення його продуктивного використання до визначених меж; лише при досягненні таких меж приріст обсягів операційної діяльності викликає необхідність зростання цих активів).

4. Інвестиційний прибуток підприємства (а також: інші форми ефекту інвестицій) у процесі його інвестиційної діяльності формується звичайно зі значним спізненням. Це означає, що між витратами інвестиційних ресурсів (інвестиційними витратами) і одержанням інвестиційного прибутку проходить звичайно досить великий період часу, що визначає довгостроковий характер цих витрат.

5. Інвестиційній діяльності підприємства властиві специфічні види ризиків, вони поєднуються поняттям "інвестиційний ризик". Рівень інвестиційного ризику звичайно значно перевищує рівень операційного (комерційного) ризику. Це пов'язано з тим, що в процесі інвестиційної діяльності ризик утрати капіталу (тобто "катастрофічний ризик") має більшу ймовірність виникнення, ніж у процесі операційної діяльності. Механізм формування рівня інвестиційного прибутку будується в тісному зв'язку з рівнем інвестиційного ризику.

6. Найважливішим вимірником обсягу інвестиційної діяльності, що характеризує темпи економічного розвитку підприємства виступає показник його чистих інвестицій.

Валові інвестиції (ВІ) – це загальний обсяг інвестованих коштів у певний період, спрямований на відтворення (нове будівництво, реконструкцію, розширення, технічне, переозброєння і на приріст товарно-матеріальних запасів).

Джерелом чистих інвестицій (ЧІ) є фонд відновлення, за рахунок якого формуються нові виробничі фонди. Вони менше валових на величину коштів, що спрямовуються з фонду відшкодування у вигляді амортизаційних відрахувань (А).

Динаміка показника чистих інвестицій відбиває характер економічного розвитку підприємства на тому чи іншому етапі, тому що чисті інвестиції є вкладанням коштів у знову створені виробничі фонди і оновлений виробничий апарат. При цьому можливе виникнення таких пропорцій:

а) ЧІ < 0, або А > ВІ, що призводить до зниження виробничого потенціалу, зменшенню обсягів продукції і послуг, погіршення стану підприємства;

б) ЧІ = 0, або ВІ = А, що засвідчує відсутність економічного зростання;

в) ЧІ > 0, або ВІ > А, це означає, що забезпечується розширене відтворення необоротних операційних активів підприємства і зростання економічної бази формування його прибутку (така ситуація характеризує підприємство, що «зростає»).

3. Суб'єкти і об'єкти інвестиційної діяльності.

Відповідно до Закону "Про інвестиційну діяльність", до майнових та інтелектуальних цінностей, що вкладаються у підприємницьку діяльність, належать:

- кошти, цільові банківські вклади, паї, акції та інші цінні папери;

- рухоме та нерухоме майно (будівлі, споруди, устаткування та інші матеріальні цінності);

- майнові права, що випливають з авторського права, досвід та інші інтелектуальні цінності;

- сукупність технічних, технологічних, комерційних та інших знань, оформлених у вигляді технічної документації, навичок і виробничого досвіду, необхідних для організації того чи іншого виду виробництва, але не запатентованих (ноу-хау);

- права користування землею, водою, ресурсами, будівлями, спорудами, обладнанням, а також інші майнові права;

- інші цінності.

Ці цінності та майнові права складають об'єкти інвестиційної діяльності.

До суб'єктів інвестиційної діяльності відповідно до вищеназваного Закону віднесені інвестори та учасники.

Інвестори – суб'єкти інвестиційної діяльності, які приймають рішення про вкладання власних, позичкових і залучених майнових та інтелектуальних цінностей в об'єкти інвестування.

Залежно від функцій, які виконує суб'єкт господарювання в інвестиційному процесі, він може бути інвестором, учасником, або тим й іншим одночасно.

Інвестори можуть виступати в ролі вкладників, кредиторів, покупців, а також виконувати функції будь-якого учасника інвестиційної діяльності.

Що стосується кредиторів, то вони перетворюються на інвесторів у разі конвертації позичок у власність (акції).

Учасниками інвестиційної діяльності можуть бути громадяни та юридичні особи України, інших держав, які забезпечують реалізацію інвестицій як виконавці замовлень або на підставі доручення інвестора.

Суб'єктами інвестиційної діяльності є держава через свої інституції, господарські товариства (компанії) і корпорації, фінансово-кредитні установи, інші функціональні учасники.

4. Класифікація інвестицій. Форми інвестицій. Напрями інвестування.

В економічній теорії і господарській практиці, пов'язаній з інвестиційним процесом, застосовується більше сотні термінів, що характеризують різні види інвестицій. Наведемо основні з них:

Залежно від джерел фінансування розрізняють: власні кошти інвестора, запозичені (державний кредит, кредити комерційних банків й інших фінансово-кредитних установ), залучені кошти (кошти інших інвесторів і вкладників).

За формами власності інвестиції можна розподілити на:

- державні – що фінансуються з держбюджету, місцевих бюджетів, державними підприємствами і закладами;

- колективні – кошти господарських товариств, спілок, громадських і релігійних організацій, інших юридичних осіб, заснованих на колективній власності;

- приватні – кошти населення (індивідуальних інвесторів), а також юридичних осіб з приватним капіталом.

У регіональному аспекті розглядають інвестиції:

- внутрішні, або вкладання капіталу суб'єктами господарської діяльності даної держави;

- іноземні – вкладання капіталу іноземними юридичними і фізичними особами, іноземними державами, міжнародними урядовими і неурядовими організаціями;

- спільні – це вкладення юридичних осіб, громадян країни а також іноземних держав;

- закордонні – вкладання коштів в об'єкти інвестування за межами території даної держави (придбання цінних паперів закордонних компаній, майна і т. д.).

Залежно від строків освоєння інвестиції можуть бути: довгостроковими, середньостроковими, короткостроковими. Основне правило інвестування проголошує, що інвестиції повинні бути довгостроковими (у світовій практиці – більше 1 року), однак через несприятливі умови інвестиційного клімату, нестабільність політичних обставин і високі темпи інфляції інвестори вимушені шукати об'єкти середньострокових або короткострокових вкладень. Згідно з методологією НБУ в Україні короткостроковими вважаються інвестиції до 1 року, середньостроковими – до 3-х років, довгостроковими – більше 3-х років.

Ознакою розподілу інвестицій за формами вважається виділення фінансових і реальних інвестицій (Рис. 1.1).

Рис. 1.1 Форми інвестицій

Фінансові інвестиції – це вкладання коштів у різні фінансові інструменти: фондові (інвестиційні) цінні папери, спеціальні (цільові) банківські вклади, депозити, паї та ін.

Реальні інвестиції – це вкладання (внески) у виробничі (засоби) фонди (основні і оборотні). Переважно це вкладання в матеріальні активи – будівлі, обладнання, споруди та інші товарно-матеріальні цінності, а також нематеріальні активи (патенти, ліцензії, "ноу-хау", технічна, науково-практична, інструктивна, технологічна, проектно-кошторисна та інша документація).

Останнім часом в економічній літературі визначили нові форми інвестицій, які входять до складу реальних інвестицій – інноваційні інвестиції та інтелектуальні інвестиції.

Інноваційні інвестиції – це вкладання в нововведення. Взагалі, при стабільній економіці всі інвестиції повинні бути водночас інноваціями. За умов кризи можливі інвестиції на підтримку діючих технічно відсталих виробничих фондів.

Інтелектуальні інвестиції – це вкладання в об'єкти інтелектуальної власності, що випливають з авторського права, винахідницького і патентного права, права на промислові зразки і корисні моделі.

За ринкових умов слушним є розподіл інвестицій на прямі і портфельні.

Прямі інвестиції зазвичай здійснюються без фінансових посередників у виробничі фонди з метою одержання доходу і участі в управлінні виробництвом. Такі інвестиції передбачають безпосередню участь інвестора у виборі об'єкта інвестування і вкладання коштів.

Портфельні інвестиції частіше за все здійснює пасивний інвестор, одержуючи невелику частку (пай) компанії в надії на одержання хоч і невеликого, але стабільного прибутку. Такий інвестор, звичайно, не прагне до управління компанією, її фінансовий стан цікавить його тільки в строки виплати дивідендів.

Інвестиції також діляться на:

Нетто-інвестиції – це інвестиції у нові проекти (початкові інвестиції).

Екстенсивні інвестиції – це інвестиції на розширення (збільшення) виробничого потенціалу.

Реінвестиції – повторні інвестиції за рахунок використання прибутку, отриманого від первинного вкладення капіталу.

Брутто-інвестиції – це нетто інвестиції плюс реінвестиції.

5. Управління інвестиційною діяльністю, її сутність, мета і завдання.

Прийняття та підготовка управлінських рішень щодо процесу інвестування в сучасній науковій практиці має назву „інвестиційний менеджмент". Воно розглядалося на первісному етапі як один з відособлених напрямків системи фінансового менеджменту, що сформувся в спеціалізовану область ще на рубежі ХІХ-ХХ століть. У системі фінансового менеджменту прийняття управлінських рішень щодо процесу інвестування розглядалося як "довгострокові фінансові рішення ", пов'язані з розвитком підприємства.

У самостійну галузь знань інвестиційний менеджмент оформився в 50-і роки XX століття в зв'язку з інтенсивним розвитком досліджень у сфері портфельного інвестування.

Ефективне управління інвестиційною діяльністю підприємства забезпечується реалізацією ряду принципів, основними з який є:

1. Інтегрованість із загальною системою управління підприємством.

2. Комплексний характер формування управлінських рішень.

3. Високий динамізм управління.

4. Варіативність пі дходів до розробки окремих управлінських рішень.

5. Орієнтованість на стратегічні цілі розвитку підприємства.

З урахуванням змісту і принципів управління інвестиційною діяльністю формуються її мета і задачі.

З розвитком інвестиційної теорії змінювались і підходи економістів до визначення головної мети інвестиційної діяльності. У генезисі цієї проблеми можна виділити три основних підходи.

1. Класична економічна теорія затверджувала, що головною метою інвестиційного й іншого видів господарської діяльності підприємства є максимізація прибутку. Ця мета випливала з положення А. Сміта, що максимізація прибутку окремих суб'єктів господарювання веде до максимізації всього суспільного добробуту. Вперше вона була чітко сформульована в 1938 році французьким економістом А. Курно і потім розроблена в роботах представників неокласичної школи.

2. Теорія стійкого економічного росту, що розвивається багатьма наступними економістами, головною метою інвестиційної діяльності висуває забезпечення фінансової рівноваги підприємства в процесі його розвитку. На їхню думку реалізація цієї мети забезпечує тривалий без кризовий розвиток підприємства і поступальне розширення обсягу його господарської діяльності в процесі інвестування.

3. Сучасна економічна теорія як головну мету інвестиційної діяльності підприємства висуває забезпечення максимізації добробуту власників підприємства, що одержує конкретне вираження в максимізації ринкової вартості підприємства. Це положення розділяється всіма сучасними теоретиками в області інвестиційного менеджменту, тому що на їхню думку воно щонайкраще реалізує фінансові інтереси власників підприємства. У цій головній меті одержують відображення фактори часу, прибутковості і ризику, що є більш повним відображенням мотивації інвестиційної діяльності підприємства.

З врахуванням викладеного, головною метою інвестиційного менеджменту є забезпечення максимізації добробуту власників підприємства в поточному і перспективному періоді.

У процесі реалізації своєї головної мети управління інвестиційною діяльністю підприємства спрямовано на рішення наступних основних задач (Табл. 1.1).

Таблиця 1.1

Система основних задач, спрямованих на реалізацію головної мети управління інвестиційною діяльністю підприємства

| Головна мета управління інвестиційною діяльністю | Основні задачі управління інвестиційною діяльністю, спрямовані на реалізацію головної мети |

| Забезпечення максимізації добробуту власників підприємства поточному і перспективному періоді | 1. Забезпечення достатньої інвестиційної підтримки високих темпів розвитку операційної діяльності підприємства. 2. Забезпечення максимальної прибутковості окремих реальних і фінансових інвестицій і інвестиційної діяльності підприємства в цілому при запланованому рівні інвестиційного ризику. 3. Забезпечення мінімізації інвестиційного ризику окремих фінансових і реальних інвестицій і інвестиційної діяльності підприємства в цілому при запланованій прибутковості 4. Забезпечення оптимальної ліквідності інвестицій і можливостей швидкого реінвестування капіталу при зміні зовнішніх і внутрішніх умов здійснення інвестиційної діяльності. 5. Забезпечення формування достатнього обсягу інвестиційних ресурсів і оптимальної їх структури відповідно до прогнозованих обсягів інвестиційної діяльності. 6. Забезпечення фінансової рівноваги підприємства в процесі здійснення інвестиційної діяльності 7. Пошук шляхів прискорення реалізації діючої інвестиційної програми підприємства. |

Усі розглянуті задачі інвестиційного менеджменту найтіснішим чином взаємозалежні, хоча окремі з них носять різнонаправлений характер (наприклад, забезпечення максимізації прибутковості інвестицій при мінімізації інвестиційного ризику; забезпечення фінансової рівноваги підприємства в процесі здійснення інвестиційної діяльності і забезпечення максимальної прибутковості інвестицій і т.п.).

6. Функції і механізм інвестиційного менеджменту.

Система інвестиційного менеджменту реалізує свою головну мету й основні задачі шляхом здійснення визначених функцій. Ці функції діляться на дві основні групи, обумовлені комплексним змістом розглянутої системи управління інвестиційною діяльністю.

1. функції інвестиційного менеджменту як керуючої системи. Ці функції є складовими частинами будь-якого процесу управління вони характеризуються як загальні. До них відносяться:

- Розробка інвестиційної стратегії підприємства.

- Створення організаційних структур, що забезпечують прийняття і реалізацію управлінських рішень по всіх аспектах інвестиційної діяльності підприємства.

- Формування ефективних інформаційних систем, що забезпечують обґрунтування альтернативних варіантів інвестиційних рішень.

- Здійснення аналізу різних аспектів інвестиційної діяльності підприємства.

- Здійснення планування інвестиційної діяльності підприємства по основних її напрямках.

- Розробка діючої системи стимулювання реалізації управлінських рішень у сфері інвестиційної діяльності.

- Здійснення ефективного контролю за реалізацією прийнятих управлінських рішень у сфері інвестиційної діяльності.

2. функції інвестиційного менеджменту як спеціальної області управління підприємством. Склад цих функцій визначається конкретним об'єктом даної керуючої системи. Теорія управління розглядає ці функції як специфічні.

Склад основних функцій інвестиційного менеджменту:

- управління реальними інвестиціями.

- управління фінансовими інвестиціями.

- управління формуванням інвестиційних ресурсів.

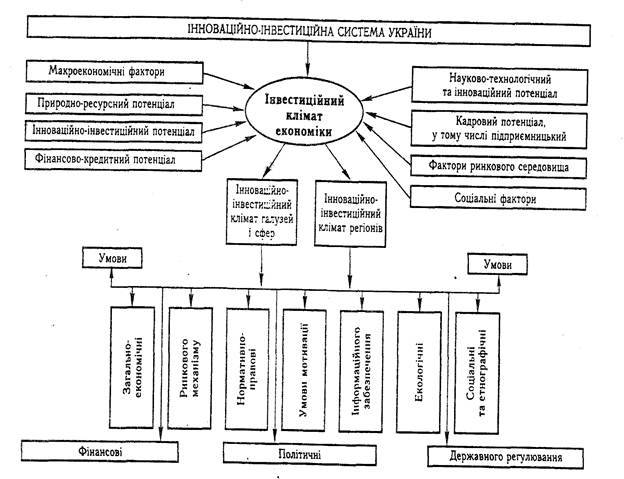

7. Інвестиційний клімат Україні.

Інвестиційний клімат держави – це сукупність політичних, правових економічних та соціальних умов, що забезпечують та сприяють інвестиційній діяльності вітчизняних та закордонних інвесторів. Сприятливий інвестиційний клімат має забезпечити захист інвестора від інвестиційних ризиків (непередбачених фінансових втрат капіталу та доходів). Сукупність інвестиційних ризиків всебічно характеризує інвестиційний клімат від несприятливого до сприятливого (Рис. 1.2.)

Відтік національного капіталу за кордон став найбільш поширеною і визначальною рисою сучасної економіки України. Іноземні інвестори знають про це краще за нас, тому ніхто не буде інвестувати економіку, де більше половини доходу розкрадається і вивозиться за кордон.

Рис. 1.2. Схема формування інноваційно-інвестиційного клімату

Внаслідок корупції і невмілого керівництва економікою інвестиції, що фінансуються через міжнародні позики, нерідко стають непродуктивними. Спостерігається тенденція неповернення (розкрадання) кредитів, наданих під гарантії уряду. Доходи від таких."інвестицій" є низькими, їх не вистачає для покриття процента та основної суми боргу. Це призводить до невиконання зобов'язань за взяті позики і ще більше погіршує привабливість інвестиційного середовища.

Складний інвестиційний клімат країн із перехідною економікою виступає причиною незначних інвестицій з боку міжнародної фінансової корпорації, тому їх діяльність обмежується технічною і консультаційною допомогою.

Умови інвестування в Україні:

1. Економічні процеси в Україні ще досі мають кримінальну спрямованість, а тіньовий характер розподільчих і перерозподільчих відносин підриває всю систему зацікавленості, надійності та перспективності розвитку інвестиційної діяльності.

2. Закони про інвестиційну діяльність ні формально, ні змістовно не відповідають вимогам і потребам потенційних інвесторів в умовах ринкової економіки. Надто велика лібералізація економіки в умовах нерозвиненості державного регулювання, низької виконавчої дисципліни і відповідальності призвела до появи анархії і невизначеності в економіці.

3. Низький рівень державного управління призводить до надмірного втручання державних службовців у процес інвестування з метою задоволення власних потреб.

4. Основою такого явища, як тіньовий експорт капіталу, що зменшує вітчизняні інвестиційні можливості, є недовіра власників капіталів до економічного режиму, бажання приховати їх від непомірного оподаткування та посягань кримінальних структур.

5. Акумулювання вітчизняного капіталу за кордоном створює головну проблему – повернення їх у вигляді інвестицій в Україну. Це явище має суперечливу властивість. З одного боку, власники капіталу зацікавлені в поверненні коштів, оскільки норма прибутку в Україні з урахуванням можливостей офіційної і тіньової економіки значно перевищує норму прибутку від використання коштів за кордоном. З іншого – тіньовий характер капіталу стримує його повернення внаслідок високого ступеня ризику, що пов'язано з необхідністю обґрунтування характеру походження коштів, які використовуються для особистих цілей, закупівлі дорогої техніки, автомобілів, нерухомості тощо А отже ідея нової влади стосовно амністії капіталу досі залишається лише ідеєю.

6. В Україні відсутня програма державного стимулювання іноземного інвестора через механізм участі в приватизації, який в Україні спрямований лише на приватизацію як на процес зміни власника, тоді як питання інвестицій залишаються поза увагою.

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 4197; Нарушение авторских прав?; Мы поможем в написании вашей работы!