КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Планирование рентабельности производства

|

|

|

|

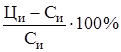

Показатель рентабельности характеризует степень прибыльности предприятия, уровень его доходности и представляет собой в общем виде отношение суммы прибыли к затратам на ее получение. На российских предприятиях рентабельность принято выражать в двух показателях: отдельных изделий и всего производства. Рентабельность изделий определяется в процентах как отношение совокупной прибыли, полученной от производства или реализации соответствующей продукции, к общим издержкам на ее выпуск и продажу. Рентабельность различных видов продукции может быть рассчитана по формуле:

Ри =  , (13.5.1.)

, (13.5.1.)

где Ри – рентабельность изделия; Ци – рыночная цена изделия; Си – полная себестоимость изделия.

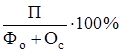

Рентабельность производства является относительным показателем эффективности использования основных фондов и оборотных средств предприятия. Она показывает степень общей прибыльности на 1 рубль затрат всех производственных ресурсов. Общая рентабельность производства определяется по следующей формуле:

Ро =

, (13.5.2.)

, (13.5.2.)

где Ро – общая рентабельность производства; П – совокупная прибыль предприятия; Фо – среднегодовая стоимость основных производственных фондов предприятия; Ос – среднегодовой норматив оборотных средств предприятия.

В качестве основных показателей рентабельности в современных рыночных условиях на отечественных и зарубежных предприятиях могут быть использованы следующие коэффициенты.

Рентабельность товарооборота или продаж, характеризующая отношение прибыли от реализации продукции к затратам на ее производство и сбыт:

Рт =  , (13.5.3.)

, (13.5.3.)

где Рт – рентабельность товарооборота; Пр – общая прибыль от реализованной продукции; Срп – производственная себестоимость реализованной продукции.

Рентабельность собственных средств или капитала, определяющая соотношение чистой прибыли компании и акционерного капитала с резервами. Рентабельность капитала можно представить формулой

Рк =  , (13.5.4.)

, (13.5.4.)

где Рк – рентабельность собственного капитала; Пч – чистая прибыль от продажи продукции; К – стоимость собственного капитала.

Рентабельность основных производственных фондов, отражающая отношение общей прибыли предприятия к среднегодовой стоимости основного капитала:

Рф =  , (13.5.5.)

, (13.5.5.)

где Рф – рентабельность основных производственных фондов; Пб – балансовая прибыль предприятия; Фо – среднегодовая стоимость основных фондов.

Важное место при планировании финансов имеют коэффициенты ликвидности, активности и доходности.

Показатели ликвидности характеризуют финансовую способность предприятия обеспечивать за счет имеющихся денежных средств выполнение своих краткосрочных обязательств со всеми фирмами и банками. При определении коэффициентов ликвидности применяются два основных вида показателей: общий коэффициент покрытия и коэффициент абсолютной ликвидности.

Общий коэффициент покрытия определяет соотношения текущих (оборотных) активов предприятия и его текущих (краткосрочных) обязательств. Минимально допустимая величина этого коэффициента должна быть больше 1,0, поскольку при меньшем значении фирма может быть признана неплатежеспособной. Оптимальным считается величина коэффициента в диапазоне от 2,0 до 2,5.

Коэффициент абсолютной ликвидности характеризуется соотношение между наиболее быстрой ликвидной частью текущих активов и текущими пассивами. Самая ликвидная часть активов определяется как разность между их общей величиной (оборотных средств) и всеми товарно-материальными запасами. Допустимым нижним значением данного коэффициента признается обычно величина больше 0,2.

Показатели активности или оборачиваемости определяют степень эффективности использования предприятием экономических ресурсов.

Показатели доходности или прибыльности выражают соотношение доходов и расходов фирмы в процессе производства и реализации продукции.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 1125; Нарушение авторских прав?; Мы поможем в написании вашей работы!