КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сущность, функции и значение банковского процента

|

|

|

|

ТЕМА 7 Банковские проценты

Нормативы ограничения валютного риска

Нормативы ограничения кредитных рисков

Нормативы достаточности нормативного капитала

Нормативы достаточности нормативного капитала банка устанавливаются в виде предельных соотношений размера (части) нормативного капитала банка и рисков, принимаемых на себя банком. Таким образом, нормативный капитал банка должен быть сформирован в размере, достаточном для покрытия в определенной степени рисков, возникающих в ходе банковской деятельности, а именно кредитного, рыночного, операционного рисков.

Нормативные значения данных показателей дифференцируются в зависимости от продолжительности функционирования банка. Норматив достаточности нормативного капитала в первые два года после государственной регистрации вновь создаваемого (реорганизованного) банка не должен быть менее 12 %, в последующие годы деятельности – не менее 8 %. Норматив достаточности основного капитала в первые два года после государственной регистрации банка не должен быть менее 6 %, в последующие годы деятельности — не менее 4 %.

Нормативы ограничения кредитных рисков определяются в процентном отношении к нормативному капиталу банка, направлены на минимизацию кредитных рисков.

Нормативы ограничения валютного риска устанавливаются в процентном отношении нормативного капитала банка к нормативам открытой позиции банка по валютному риску. Данная группа нормативов направлена на минимизацию потерь банка вследствие изменения курса иностранной валюты и стоимости драгоценных металлов (за исключением мерных слитков).

Нормативы участия банка в уставных фондах других коммерческих организаций определяются в целях надзора за инвестиционной деятельностью банка в процентном соотношении к нормативному капиталу банка.

Национальный банк Республики Беларусь вправе на основе мотивированного суждения о деятельности банка изменять для этого банка отдельные нормативы безопасного функционирования. Национальный банк Республики Беларусь должен информировать банки о предстоящем изменении нормативов безопасного функционирования и методик их расчета не позднее чем за один месяц до введения их в действие.

7.1 Сущность, функции и значение банковского процента

7.2 Депозитный процент

7.3 Процент по банковским кредитам

7.4 Ставка рефинансирования. Ее регулирующая роль

Процент отражает экономические отношения, возникающие на базе кредита. Субъектами этих отношений являются кредитор и заемщик, выступающие соответственно как получатель и плательщик процента. Объектом отношений по поводу процента являются доходы, полученные от использования кредита.

В отношении кредита и процента различно начало движения стоимости. Движение ссужаемой стоимости начинается от кредитора к заемщику, уплата процентов идет в обратном направлении — от заемщика к кредитору. Различие состоит и в качественно ином размере движущейся стоимости. Если кредит на своей завершающей стадии — это возврат стоимости в полной его сумме предоставления, то процент — движение в виде особого прирашения к ссуде.

Процент как экономическая категория имеет свою сферу функционирования и влияния.

Прежде всего, он выполняет функцию перераспределительную — перераспределяет часть доходов между субъектами хозяйствования, между собственниками в пользу тех или других. Является основой формирования доходов кредитных учреждений и через платежи их в бюджет поступает частично в распоряжение государства.

Процент за кредит выполняет также функцию регулирующую: оказывает регулирующее воздействие на производство путем распределения ссудных капиталов между предприятиями, отраслями, а также в составе инструментов денежно-кредитной политики.

Третья функция процента — сохранение ссудного фонда. Сохраняется не только первоначальный размер кредитных ресурсов, но и обеспечивается его увеличение за счет разности между процентами, получаемыми кредитором, и процентами, уплачиваемыми им.

На процентную ставку влияют факторы внешние и внутренние.

К внешним факторам принадлежат: состояние кредитного рынка, характер государственного регулирования деятельности коммерческих банков, включая налогообложение.

К внутренним факторам относится, прежде всего, оценка банком степени риска по вложениям средств в зависимости от характера ссудозаемщика, вида, сроков пользования и величины ссуды.

Государство, Центральный банк оказывают воздействие на уровень ставок коммерческих банков, используя меры как директивного, так и косвенного регулирования. К первым можно отнести ограничение верхнего уровня ставок, разницы между процентами (маржи) и др.

Наиболее действенными инструментами косвенного воздействия выступают:

уровень резервных требований Центрального банка, объем, условия и цена предоставляемых коммерческим банкам кредитов;

нормативы ликвидности.

К факторам косвенного воздействия на уровень ставок относится и система налогообложения банков. Изменение ставок налогообложения прямо воздействует на уровень процентных ставок: чем она выше — тем выше процентные ставки за кредит, и наоборот. Увеличение нормативов резервных требований Центрального банка ведет также к росту уровня ставок за кредит.

Прямое регулирование (установление) размера (предела) процентных ставок со стороны Центрального банка по пассивным (активным) операциям коммерческих банков может привести к: усилению конкуренции на рынке кредитных ресурсов, ограничению возможности их привлечения; необходимости увеличения уставного фонда; сокращению объемов кредитования за счет сокращения рисковых кредитов; росту ставок по кредитам первоклассным заемщикам. Продажа централизованных кредитных ресурсов Национальным банком на аукционных началах под высокий процент приводит к «удорожанию» кредитов коммерческих банков для клиентуры.

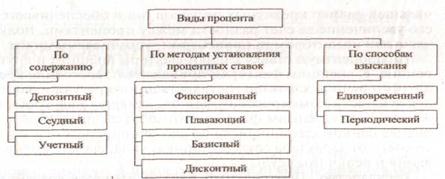

Банковский процент возникает в том случае, когда одним из субъектов кредитных отношений выступает банк. Банковский процент существует в различных формах, в связи с чем различают следующие основные виды процентов за кредит (рис.7. 1).

Рис.7. 1. Виды процента

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 1594; Нарушение авторских прав?; Мы поможем в написании вашей работы!