КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Система качества

|

|

|

|

Термины определения

затраты на рабочую силу (payroll cost): Полные расходы предприятия на одного работника, включающие, как правило, заработную плату до вычетов, затраты на социальное обеспечение и затраты предприятия на пособия (пенсии).

счет-меморандум (memorandum-account): Дополнительный финансовый документ, не являющийся частью действующих (рабочих) счетов предприятия и относящийся к особым работам или к случаям, когда действующие счета не пригодны.

затраты на качество (quality related cost): Затраты на обеспечение и гарантию качества, а также понесенные потери вследствие несоответствия качества.

затраты на качество (quality related cost): Затраты на обеспечение и гарантию качества, а также на понесенные потери вследствие несоответствия качества.

затраты на соответствие (cost of conformance); 3C: Внутренние затраты на обеспечение наиболее эффективным способом соответствия продукции или услуг декларированным (заявленным) требованиям.

затраты вследствие несоответствия (cost of nonconformance); 3H: Стоимость затраченных времени, материалов и ресурсов, связанных с процессом поступления, производства, отгрузки и исправления несоответствующей продукции и услуг.

затраты на процесс (process cost): Суммарные затраты на соответствие и затраты вследствие несоответствия для конкретного процесса.

процесс (process): Совокупность взаимосвязанных и взаимодействующих видов деятельности, преобразующая входы в выходы.[1]

вход (input): Материалы и/или информация, преобразуемые процессом для создания выходов.

выход (output): Результат преобразования входов.[2]

управляющее воздействие (control): Воздействия, определяющие, регулирующие и/или влияющие на процесс.

ресурсы (resources): Содействующие факторы, не преобразуемые в выходы.[3]

хозяин процесса (process owner): Лицо, несущее полную ответственность за процесс и наделенное соответствующими полномочиями для управления процессом.

синтетические затраты (synthetic cost): Затраты, определяемые по имеющейся в распоряжении соответствующей информации на четко установленной базе.[4]

окружающая среда (environment): Внешние и внутренние условия, влияющие на существование, развитие и характеристики процесса.

представляет собой организационную структуру, процедуры, процессы и ресурсы, необходимые для осуществления управления качеством.

КАЧЕСТВО — совокупность свойств, признаков продукции, товаров, услуг, работ, труда, обусловливающих их способность удовлетворять потребности и запросы людей, соответствовать своему назначению и предъявляемым требованиям. Качество определяется мерой соответствия товаров, работ, услуг условиям и требованиям стандартов, договоров, контрактов, запросов потребителей. Принято различать качество продукции, работы, труда, материалов, товаров, услуг.

Управление качеством – методы и виды деятельности оперативного характера, используемые для выполнения требований к качеству.

Рисунок - Пирамида качества

Система качества должна функционировать таким образом, что бы обеспечивать уверенность в том, что:

- Система правильно понимается и обладает необходимой эффективностью,

- Выпускаемая продукция действительно удовлетворяет запросам и ожиданиям потребителей

- Учитываются нужды общества и требования к охране окружающей среды

- Основное внимание уделяется предотвращению проблем, а не их выявлению после возникновения.

Система качества, как правило, взаимосвязана со всеми видами деятельности, определяющими качество продукции (на всех этапах жизненного цикла продукции):

А) маркетинг и изучение рынка

Б) проектирование и разработка продукции,

В) планирование и разработка процессов,

Г)закупки,

Д) производство и предоставление услуг,

Е) проверки,

Ж) упаковка и хранение,

З) реализация и распределение

И) монтаж и ввод в эксплуатацию,

К) тех помомщ,

Л) послепродажная деятельность,

М) утилизация.

Классификация затрат относящихся к качеству

Традиционно сведения о характеристике качества продукции руководители предприятий получают из отчетов о браке и данных о дефектах. Эта жизненно важная информация зачастую бывает трудна для анализа и интерпретации в терминах затрат на качество. Как следствие могут оказаться незамеченными возможности снижения затрат. Для успешного снижения затрат предпочтительно представлять несоответствие качества в финансовых терминах.

Для этого в первую очередь необходимо проводить оценку следующих двух факторов:

а) отказов, ведущих к снижению прибыли, независимо от того, чем они вызваны;

б) предупреждающих мер по менеджменту качества и оценке затрат на внедрение стандартов по качеству.

Эти затраты считают относящимися к качеству и их классифицируют следующим образом:

1) предупреждающие затраты;

2) оценочные затраты;

3) издержки, обусловленные внутренними отказами;

4) издержки, обусловленные внешними отказами.

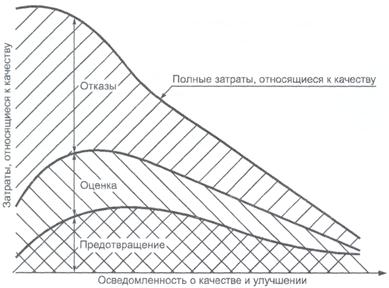

Капитальные вложения в предупреждающие действия могут существенно снизить издержки вследствие внутренних и внешних отказов. Более того, уменьшение числа рекламаций не только снижает затраты, но и способствует поддержанию доброжелательного отношения покупателя. Иллюстрация этого обстоятельства приведена на рисунке 1. Картина затрат на качество меняется от предприятия к предприятию, так что взаимосвязи, показанные на рисунке 1, только отражают тенденции в ожидаемых затратах на качество в зависимости от углубления знаний о качестве и совершенствования деятельности по его улучшению.

Рисунок 1 - Повышение осведомленности о качестве и усиление работ по его улучшению

На рисунке 1 видно, что рост осведомленности о затратах на качество ведет в первую очередь к увеличению доли работ по оценке качества продукции. Затем, когда оценка и анализ указывают на характерные признаки - элементы, в которые можно внести изменения в целях улучшения конструкции (процесса) системы - больше средств расходуется на предупреждение. Наконец, когда предупреждающие меры приводят к необходимому эффекту, соотношение затрат на оценку и отказы меняется и все затраты снижаются.

Как правило, дополнительные источники для работ по качеству привлекаются лишь тогда, когда можно продемонстрировать, что они приведут к повышению рентабельности. Эффективный менеджмент качества способен внести значительный вклад в прибыль. Факты свидетельствуют, что ресурсы, направляемые на идентификацию, снижение и контроль издержек вследствие отказов, дают прибыль в виде улучшенного качества, повышенной рентабельности и возросшей конкурентоспособности.

Однако не следует думать, что будут полезны неограниченные ресурсы. Необходима финансовая информация, позволяющая подтвердить оправданность действий по улучшению качества и направить усилия на самые безотлагательные (экономически эффективные) меры.

Элементы затрат на качество различаются от предприятия к предприятию и от отрасли к отрасли. Руководство предприятия должно решить, какие средства вкладывать в повседневный производственный контроль и причислять к производственным затратам, а какие следует идентифицировать как затраты на качество[5]:

1) Предупреждающие затраты

2) Оценочные затраты

3) Издержки вследствие отказов

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 325; Нарушение авторских прав?; Мы поможем в написании вашей работы!