КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Предприятие может иметь несколько расчетных счетов, в том числе и в разных банках

|

|

|

|

Списание денежных средств с расчетного счета организации производится только по распоряжению или с согласия владельца счета. Но иногда банк списывает денежные средства со счета клиента без его согласия: по исполнительным листам, по распоряжению финансовых органов, по решению арбитража, по собственной инициативе (суммы по процентам за пользование банковским кредитом, суммы за банковское обслуживание).

Прием, выдача наличных денежных средств и безналичные расчеты осуществляются с использованием документов специальной формы.

Сдача наличных денег на расчетный счет производится по объявлению на взнос наличными, которое состоит из трех частей: собственно объявление, квитанция и ордер. Собственно объявление остается в банке и служит основанием для зачисления наличных денежных средств на расчетный счет, квитанция выдается на руки вносителю денег, на основании ее оформляется расходный кассовый ордер и хранится квитанция с кассовыми документами. Ордер подтверждает факт зачисления денежных средств на расчетный счет и возвращается на предприятие с банковской выпиской, хранится с банковскими документами.

Получение наличных денег с расчетного счета производится по денежному чеку. Чеки сброшюрованы в чековую книжку, которую предприятие приобретает в банке и обязуется обеспечить ее сохранность. Использование чеков ведется в специальном журнале

ЖУРНАЛ РЕГИСТРАЦИИ ИСПОЛЬЗОВАНИЯ ДЕНЕЖНЫХ ЧЕКОВ

| Серия и номер чека | Дата выдачи и номер приходного кассового ордера | Средства по чеку | Примечание (причины неисполь-зования чеков) | |

| Назначение | Сумма, руб. | |||

| А 6 100 | 15.01.2013г. | Командировочные расходы | 3000-00 | |

| И т.д. |

Безналичные расчеты чаще всего осуществляются с помощью платежных поручений, а также платежных требований - поручений, расчетных чеков, инкассовых поручений и т. д.

Денежный чек, платежное поручение, объявление на взнос наличными — первичные документы по отражению в учете операций по движению денег на расчетном счете.

Формы расчетов между плательщиком и получателем денежных средств определяются договором. Рассмотрим некоторые формы безналичных расчетов.

Расчеты платежными поручениями. Платежное поручение – распоряжение владельца счета банку о перечислении соответствующей суммы с его расчетного счета на расчетный счет получателя денег. Такими получателями могут быть поставщики, финансовые органы, страховые компании и др. организации. Таким образом, с помощью платежного поручения можно осуществлять самые различные платежи. Выписывается платежное поручение не менее чем в трех экземплярах: первый экземпляр за подписью руководителя организации, главного бухгалтера и с печатью предприятия остается в банке, второй — пересылается в банк организации — получателя денег, а третий, с отметками банка передается плательщику вместе с банковской выпиской. Предприятие ведет учет как выписанных, так и полученных (сторонних) платежных поручений в специальном журнале

ЖУРНАЛ РЕГИСТРАЦИИ ПЛАТЕЖНЫХ ПОРУЧЕНИЙ С РАСЧЕТНОГО СЧЕТА ООО «Альфа» в банке ОАО «Уралсиб»

| Порядковый номер (с начала года) | Дата составления | Кому оплачено | Содержание услуг | Общая и частная суммы |

ЖУРНАЛ РЕГИСТРАЦИИ ПОСТУПЛЕНИЙ НА РАСЧЕТНЫЙ СЧЕТ ПЛАТЕЖНЫМИ ПОРУЧЕНИЯМИ ООО «Альфа» в банке ОАО«Уралсиб»

| Порядковый номер сторонней организации | Дата получения | От кого получено | Содержание услуг | Общая и частная суммы |

Форма платежного поручения едина для всех предприятий и разрабатывается ЦБ РФ.

Расчеты платежными требованиями. Платежное требование выписывает кредитор — получатель денежных средств. При этом расчеты могут производиться как с предварительным акцептом плательщика, так и без него. Но в любом случае в банк плательщика должны быть предъявлены документы, подтверждающие права кредитора на получение денег. Используются также платежные требования - поручения. При этом первую часть документа — требование – оформляет кредитор и передает его в обслуживающий его банк. Банк кредитора ставит в известность банк плательщика, который в сою очередь изветшает плательщика о поступлении требования. Плательщик заполняет вторую часть документа — поручение, тем самым, давая обслуживающему его банку перечислить денежные средства.

Инкассовое поручение является расчетным документом на основе которого списываются денежные средства со счета плательщика в бесспорном порядке. Инкассовые поручения используются:

-при взыскании налоговых платежей;

-при взыскании по исполнительным листам;

-по договоренности сторон, когда банку владелец счета дал право списывать в определенных случаях денежные средства без его распоряжения.

Кроме того, существуют такие формы безналичных расчетов, как аккредитивы, плановые платежи, расчеты чеками.

Предприятие ежедневно или в другие установленные сроки получает от банка выписку с расчетного счета, то есть перечень произведенных им за отчетный период операций. К выписке прилагаются документы, подтверждающие эти операции. Например, платежные поручения как самого владельца счета, так и сторонних организаций, ордер от объявления на взнос наличными, инкассовые поручения. Выписка с расчетного счета — второй экземпляр лицевого счета, открытого предприятию банком. Сохраняя денежные средства организации, банк считает себя ее должником. Поэтому остатки средств на счете и поступления на счет записываются в выписке по кредиту, а списание денег со счета — по дебету. Выписка, являясь банковским документом, служит для предприятия регистром аналитического учета операций на расчетном счете. Обрабатывая выписку, то есть проверяя все записи в ней и подбирая оправдательные документы к каждой сумме, проставляя на свободном поле выписки бухгалтерские проводки, бухгалтер должен помнить об этом и в своем учете суммы, отраженные в выписке по кредиту, записывать в дебет счета 51 «Расчетные счета» и наоборот. Операции на счете имеют цифровой код:

| Код | Операции по поступлению денежных средств на расчетный счет | Операции по списанию денежных с расчетного счета |

| Списано согласно платежному поручению | Зачислено согласно платежному поручению | |

| Оплачены платежные требования - поручения | Зачислено по платежному требованию - поручению | |

| Выдано наличными по чеку взнос наличными | Поступили наличные по объявлению на взнос наличными |

Синтетический учет операций на расчетном счете ведется на активном счете 51 «Расчетные счета». Дебетовое сальдо счета — остаток свободных денежных средств на счете предприятия на начало месяца, оборот по дебету — поступление денег на расчетный счет, оборот по кредиту — списание денежных средств с расчетного счета.

Для отражения оборота по дебету используется ведомость № 2, а для отражения оборота по кредиту — журнал - ордер N 2. Заполняются они на основании обработанных выписок банка.

ОСНОВНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО ДЕБЕТУ СЧЕТА 51 «РАСЧЕТНЫЕ СЧЕТА»

- Дт 51 «Расчетные счета» Кт 50 «Касса» - поступили на расчетный счет наличные деньги из кассы предприятия;

- Дт 51 «Расчетные счета» Кт 76 «Расчеты с разными дебиторами и кредиторами» - поступили денежные средства от дебиторов;

- Дт 51 «Расчетные счета» Кт 62 «Расчеты с покупателями и заказчиками» - поступили деньги от покупателей;

- Дт 51 «Расчетные счета» Кт 66,67 «Кредиты и займы» - зачислен на расчетный счет кредит банка, заем;

- Дт 51 «Расчетные счета» Кт 75 «Расчеты с учредителями» - поступили денежные средства от учредителей;

- Дт 51 «Расчетные счета» Кт 91 «Прочие доходы и расходы» - получены доходы (штрафы, суммы по процентам, дивиденды).

ОСНОВНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО КРЕДИТУ СЧЕТА 51 «РАСЧЕТНЫЕ СЧЕТА»

- Дт 50 «Касса» Кт 51 «Расчетные счета» - выданы наличные денежные средства по чеку;

Дт 60 «Расчеты с поставщиками и подрядчиками»Кт 51 «Расчетные счета» — перечислено поставщикам в погашение задолженности;

- Дт 76 «Расчеты с разными дебиторами и кредиторами» Кт 51 «Расчетные счета» - перечислены денежные средства кредиторам;

- Дт 66 «Расчеты по краткосрочным кредитам и займам» 67 «Расчеты по долгосрочным кредитам и займам» Кт 51 «Расчетные счета» - погашен кредит банка, заем;

- Дт 55 «Специальные счета в банках» Кт 51 «Расчетные счета» - открыт аккредитив, специальный счет;

- Дт 91 «Прочие расходы и доходы» Кт 51 «Расчетные счета» - уплачен штраф по хозяйственному договору;

- Дт 58 «Финансовые вложения» Кт 51 «Расчетные счета» - произведены финансовые вложения.

И т. д.

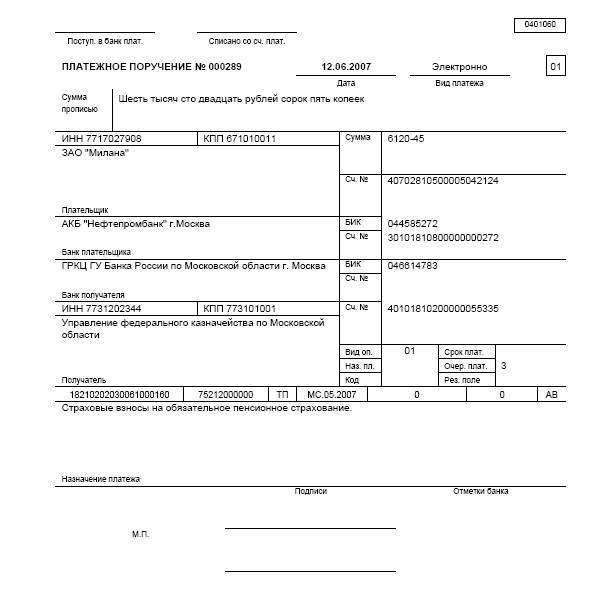

Пример 1. Организация ООО «Альфа» 15 января 2013 года перечислила 23 600 рублей ОАО «Автонормаль» за материалы, в этот же день согласно выписке банка на расчетный счет поступили денежные средства в сумме 59 000 рублей от фирмы «Заря» за готовую продукцию, были сняты наличные денежные средства по чеку № Е5 456 в сумме 3000 рублей. Остаток денежных средств на счете по состоянию на 13 января – 126 900 рублей, дата предыдущей выписки банка – 14 января 2013 года.

| Выписка за | 15-01-2013 | ||||||

| Лицевой счет: | |||||||

| Клиент: | ООО «Альфа» | ||||||

| Операционист: | |||||||

| ДПД: | 14-01-2013 | ||||||

| Входящий остаток | пассив | 126.900.00 | |||||

| ВО | № док | БИК | Счет | Дебет | Кредит | ||

| Е5 456 | 3.000.00 | ||||||

| 23.600.00 | |||||||

| 59.000.00 | |||||||

| Итог оборотов | 26.600.00 | 59.000.00 | |||||

| Исходящий остаток пассив | 159.300.00 | ||||||

| Банк ОАО «Уралсиб» | |||||||

Журнал - ордер 2 по кредиту счета 51 «Расчетные счета» за январь 2013 года

| Дата выписки | С кредита сч. 51 «Расчетные счета» в дебет счетов | Итого по кредиту | ||||||

| 14.01 | ||||||||

| 15.01 | 3000-00 | 23600-00 | 26600-00 | |||||

| ИТОГО |

Ведомость 2 по дебету счета 51 «Расчетные счета» за январь 2013 года

Сальдо на начало месяца 126 900 руб. 00 коп.

| Дата выписки банка | В дебет сч. 51 «Расчетные счета» с кредита счетов | Итого по дебету | ||||

| 14.01 | ||||||

| 15.01 | 59 000-00 | |||||

| ИТОГО |

Сальдо на конец месяца 1559 300 руб. 00 коп.

| Поступ. в банк плат. | Списано со сч. плат. |

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 13 | 15.01.2013 | электронно | |||||||||||||||||

| Дата | Вид платежа | ||||||||||||||||||

| Сумма прописью | Двадцать три тысячи шестьсот рублей 00 копеек | ||||||||||||||||||

| ИНН 0255002316 | КПП | Сумма | 23600-00 | ||||||||||||||||

| ООО «Альфа» | |||||||||||||||||||

| Сч. № | 40702810506310000174 | ||||||||||||||||||

| Плательщик | |||||||||||||||||||

| ОАО «Уралсиб» г.Белебей | БИК | 048073754 | |||||||||||||||||

| Сч. № | 40709876543210000089 | ||||||||||||||||||

| Банк плательщика | |||||||||||||||||||

| ОАО «Альфа Банк» г.Белебей | БИК | 048073543 | |||||||||||||||||

| Сч. № | 40708967584950000078 | ||||||||||||||||||

| Банк получателя | |||||||||||||||||||

| ИНН 0274002131 | КПП | Сч. № | 40702810896610000176 | ||||||||||||||||

| ПФК «Заря» | |||||||||||||||||||

| Вид оп. | 01 | Срок плат. | |||||||||||||||||

| Наз. пл. | Очер. плат. | 6 | |||||||||||||||||

| Получатель | Код | Рез. поле | |||||||||||||||||

| Оплата материалов согласно счету-фактуре № 351 от 03.01.2008. г., по договору № 100 от 25.12.2007 г., в том числе НДС – 3600-00 Назначение платежа | |||||||||||||||||||

Подписи Отметки банка

| М.П. |

2.Специальные счета в банках открываются организациями для осуществления контроля за целевым использованием средств, предназначенных для расчетов с поставщиками посредством аккредитива, расчетных чеков, банковских карт, учета средств на депозитных счетах и т.п. Специальные счета могут открываться как в рублях, так и в иностранной валюте.

В зависимости от того, для каких целей открыты специальные счета, открываются для учета денежных средств на них субсчета к счету 55» Специальные счета в банках». Например, субсчет «Депозитные счета в банках» предназначен для учета денежных средств, перечисленных на депозитные счета, субсчет «Аккредитив» - для учета денежных средств, предназначенных для расчетов с поставщиков с помощью аккредитивной формы расчетов и т.д.

Аналитический счет ведется в банковских выписках, получаемых организацией с субсчетов счета 55 «Специальные счета в банках», синтетический учет – в журнале - ордере № 3.

- Дт 55 «Специальные счета в банках Кт 51 «Расчетные счета»— перечислены денежные средства с расчетного счета на депозитный счет, открыт аккредитив, выдана расчетная чековая книжка и т.д.

- Дт 60 «Расчеты с поставщиками и подрядчиками» Кт 51 «Расчетные счета» — перечислено с аккредитива поставщику, рассчитались за полученные услуги расчетным чеком и т. д.

|

|

|

Дата добавления: 2014-01-05; Просмотров: 1311; Нарушение авторских прав?; Мы поможем в написании вашей работы!