КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет финансирования долгосрочных инвестиций

|

|

|

|

Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы

Отражение в бухгалтерском учете операций, связанных с проведением научно-исследовательских, опытно-конструкторских и технологических работ (НИОКР), следует осуществлять в соответствии с требованиями ПБУ 17/02.

Настоящее Положение применяется в отношении научно-исследовательских, опытно-конструкторских и технологических работ:

-по которым получены результаты, подлежащие правовой охране, но не оформленные в установленном законодательством порядке;

-по которым получены результаты, не подлежащие правовой охране в соответствии с нормами действующего законодательства.

Если, например, по результатам НИОКР будет получен патент на изобретение или другой подобный документ, то организация должна принять созданные объекты в качестве нематериальных активов.

ПБУ 17/02 не распространяется на расходы:

-по освоению природных ресурсов;

-на подготовку и освоение производства;

-связанные с совершенствованием технологии и организации производства, улучшением качества продукции, ее дизайна и других эксплуатационных свойств.

Расходы на НИОКР признаются в бухгалтерском учете при наличии следующих условий:

-сумма расхода может быть определена и подтверждена;

-имеется документальное подтверждение выполнения работ (акт приемки выполненных работ и др.);

-использование результатов работ для производственных и управленческих нужд приведет к получению будущих экономических выгод;

-использование результатов НИОКР может быть продемонстрировано.

В случае невыполнения хотя бы одного из вышеперечисленных условий расходы организации, связанные с выполнением НИОКР, признаются прочими расходами отчетного периода.

Расходы на НИОКР должны учитываться в качестве вложений во внеоборотные активы на счете 08, субсчет 8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ».

Аналитический учет расходов по НИОКР ведется обособленно по видам работ, договорам (заказам). Единицей бухгалтерского учета расходов является инвентарный объект – совокупность расходов по выполненной работе, результаты которой самостоятельно используются в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации.

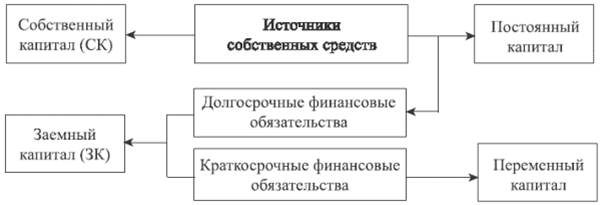

Финансирование долгосрочных инвестиций сводится к двум вариантам:

-за счет собственного капитала;

-смешанное финансирование за счет собственного капитала и заемного капитала.

В целом структуру источников можно представить на рис. 1.

Выбор варианта зависит от следующих факторов:

-достаточности собственных финансовых ресурсов;

-стоимости долгосрочного финансового кредита в сравнении с уровнем прибыли и его доступности;

-достигнутого соотношения использования собственного капитала и заемного капитала.

Рисунок 1. – Структура источников финансирования долгосрочных инвестиций

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 277; Нарушение авторских прав?; Мы поможем в написании вашей работы!