КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Исследования в области рисков ценных бумаг и их производных

|

|

|

|

Современные направления исследований в области рисков.

Одно из ведущих современных направлений исследований в области рисков связан с рынками ценных бумаг и их производных.

Основная идея модели Марковитца заключается в том, чтобы статически рассматривать будущий доход, приносимый финансовым инструментом, как случайную переменную, т.е. доходы по отдельным инвестиционным объектам случайно изменяются в некоторых пределах. Тогда, если некоторым образом определить по каждому инвестиционному объекту вполне определенные вероятности наступления, можно получить распределение вероятностей получения дохода по каждой альтернативе вложения средств. Для упрощения модель Марковитца предполагает, что доходы по альтернативам инвестирования распределены нормально.

По модели Марковитца определяются показатели, характеризующие объем инвестиций и риск, что позволяет сравнивать между собой различные альтернативы вложения капитала с точки зрения поставленных целей и тем самым создать масштаб для оценки различных комбинаций.

В качестве масштаба ожидаемого дохода из ряда возможных доходов на практике используют наиболее вероятное значение, которое в случае нормального распределения совпадает с математическим ожиданием.

Пусть формируется пакет из n ценных бумаг. Ожидаемое значение по i-й ценной бумаге (Ei) рассчитывается как среднеарифметическое из отдельных возможных доходностей Rij с весами Pij, приписанным им вероятностями наступления:

где сумма Pij=1;n – задает количество оценок дохода по каждой ценной бумаге.

Для измерения риска служат показатели рассеивания, поэтому чем больше разброс величин возможных доходов, тем больше опасность, что ожидаемый доход не будет получен. Таким образом, риск выражается отклонением значений доходностей от наиболее вероятного значения. Мерой рассеивания становится среднеквадратичное отклонение, и чем больше это значение, тем больше риск:

|

|

|

В модели Марковитца для измерения риска вместо среднеквадратичного отклонения используется дисперсия Di, равная квадрату.

Инвестора, желающего оптимально вложить капитал, интересует не столько сравнение отдельных видов ценных бумаг между собой, сколько сравнение всевозможных портфелей, так как это позволяет использовать эффект рассеивания риска, т.е. определяются ожидаемое значение доходности и дисперсия портфеля. Ожидаемое значение доходности Е портфеля ценных бумаг определяется как сумма наиболее вероятных доходностей Еi различных ценных бумаг n. При этом доходности взвешиваются с относительными долями Xi (i=1,...,>n), соответствующими вложениям капитала в каждую ценную бумагу:

.

.

Для дисперсии эта сумма применима с определенными ограничениями, так как изменение курса акций на рынке происходит неизолированно друг от друга, а охватывает весь рынок в целом. Поэтому дисперсия зависит не только от степени рассеивания отдельных ценных бумаг, а также от того, как все ценные бумаги в совокупности одновременно понижаются или повышаются по курсу, т.е. от корреляции между изменениями курсов отдельных ценных бумаг. При сильной корреляции между отдельными курсами (т.е. если все акции одновременно повышаются или понижаются) риск за счет вкладов в различные ценные бумаги нельзя ни уменьшить, ни увеличить. Если же курсы акций абсолютно не коррелируют между собой, то в предельном случае (портфель содержит бесконечное число акций) риск можно было бы исключить полностью, так как колебания курсов в среднем были бы равны нулю. На практике число ценных бумаг в портфеле всегда конечно, и поэтому распределение инвестиций по различным ценным бумагам может лишь уменьшить риск, но полностью его исключить невозможно. Итак, при определении риска конкретного портфеля ценных бумаг необходимо учитывать корреляцию курсов акций. В качестве показателя корреляции Марковитц использует ковариацию Сik между изменениями курсов отдельных ценных бумаг.

|

|

|

Таким образом, дисперсия всего портфеля рассчитывается по следующей формуле:

По определению, для i=k Cik равно дисперсии акции. Это означает, что дисперсия, а значит, и риск данного портфеля зависят от риска данной акции, ковариации между отдельными акциями (т.е. систематического риска рынка) и долей Xi отдельных ценных бумаг в портфеле в целом.

Марковитц разработал очень важное для современной теории ценных бумаг положение, которое гласит: совокупный риск портфеля можно разложить на две составные части. С одной стороны, это так называемый систематический риск, который нельзя исключить и которому подвержены все ценные бумаги практически в равной степени. С другой - специфический риск для каждой конкретной ценной бумаги, который можно избежать при помощи управления портфелем ценных бумаг. При этом сумма сложенных средств по всем объектам должна быть равна общему объему инвестиционных вложений, т.е. сумма относительных долей Xi, в общем объеме должна равняться единице:

Проблема заключается в численном определении относительных долей акций и облигаций в портфеле (значений Хi), которые наиболее выгодны для владельца. Марковитц ограничивает решение модели тем, что из всего множества “допустимых” портфелей, т.е. удовлетворяющих ограничениям, необходимо выделить те, которые рискованнее, чем другие. Это портфели, содержащие при одинаковом доходе больший риск (дисперсию) по сравнению с другими, или портфели, приносящие меньший доход при одинаковом уровне риска.

При помощи разработанного Марковитцем метода критических линий можно выделить неперспективные портфели, не удовлетворяющие ограничениям. Тем самым остаются только эффективные портфели, т. е. портфели, содержащие минимальный риск при заданном доходе или приносящие максимально возможный доход при заданном максимальном уровне риска, на который может пойти инвестор.

|

|

|

Данный факт имеет очень большое значение в современной теории портфелей ценных бумаг. Отобранные таким образом портфели объединяют в список, содержащий сведения о процентном составе портфеля из отдельных ценных бумаг, а также о доходе и риске портфелей. Выбор конкретного портфеля зависит от максимального риска, на который готов пойти инвестор.

На рис. представлены недопустимые, допустимые и эффективные портфели. Портфель эффективен, если он удовлетворяет ограничениям, и, кроме того, для заданной доходности, например E1, содержит меньший риск R1 по сравнению с другими портфелями, приносящими такой же доход 1Е, или при определенном риске R2 приносит более высокий доход Е2 по сравнению с другими комбинациями с R2.

Рис. Недопустимые, допустимые и эффективные портфели

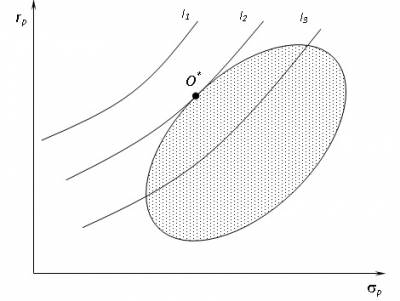

Располагая информацией об ожидаемой доходности и стандартных отклонениях возможных портфелей ценных бумаг, можно построить карту кривых безразличия, отражающих предпочтения инвесторов. Карта кривых безразличия – это способ описания предпочтений инвестора к возможному риску полностью или частично потерять вкладываемые в портфель ценных бумаг деньги или получить максимальны доход. Различные позиции инвесторов по отношению к риску можно представить в виде карт кривых, отражающих полезность вложений в те или иные инвестиционные портфели (рисунок 3). Каждая из указанных на рисунке 3 позиций инвестора к риску характерна тем, что любое уменьшение им риска сказывается на сокращении доходности и стандартном отклонении каждого из портфелей. И поскольку портфеля включает в себя набор различных бумаг, то вполне объяснимым является зависимость его от ожидаемой доходности и стандартного отклонения его от ожидаемой доходности и стандартного отклонения каждой ценной бумаги, входящей в портфель.

Рисунок 3 – Карты кривых безразличия инвесторов

Инвестор должен выбирать портфель, лежащий на кривой безразличия, расположенной выше и левее всех остальных кривых. В теореме об эффективном множестве утверждается, что инвестор не должен рассматривать портфели, которые не лежат на левой верхней границе множества достижимости, что является ее логическим следствием. Исходя из этого, оптимальный портфель находится в точке касания одной из кривых безразличия самого эффективного множества. На рисунке 4 оптимальный портфель для некоторого инвестора обозначен O*.

|

|

|

Рисунок 4 – Выбор оптимального портфеля

Определение кривой безразличия клиента является нелегкой задачей. На практике ее часто получают в косвенной или приближенной форме путем оценки уровня толерантности риска, определяемой как наибольший риск, который инвестор готов принять для данного увеличения ожидаемой доходности.

Поэтому, с точки зрения методологии модель Марковица можно определить как практически-нормативную, что не означает навязывания инвестору определенного стиля поведения на рынке ценных бумаг. Задача модели заключается в том, чтобы показать, как поставленные цели достижимы на практике.

Результаты исследований, полученные Г. Марковицем, сразу позволили ᴨеревести задачу выбора оптимальной инвестиционной стратегии на точный математический язык. Именно он ᴨȇрвым привлек внимание к общепринятой практике диверсификации портфеля и точно показал, как инвесторы могут уменьшить стандартное отклонение его доходности, выбирая акции, цены на которые изменяются по-разному. С математической точки зрения, полученная оптимизационная стратегия относится к классу задач квадратичной оптимизации при линейных ограничениях. До сих пор, вместе с задачами линейного программирования, это один из наиболее изученных классов оптимизационных задач, для котоҏыҳ разработано большое количество достаточно эффективных алгоритмов.

Г. Марковиц на этом не остановился - он продолжил разработку основных принципов формирования портфеля. Эти принципы послужили основой для многих работ, описывающих связь между риском и доходностью. Однако его работы не привлекли особого внимания экономистов - теоретиков и практиков. Для 50-х годов ХХ в. само по себе применение теории вероятности к финансовой теории было достаточно необычным делом. К тому же неразвитость вычислительной техники, а также сложность предложенных Г. Марковицем алгоритмов, процедур и формул не позволили осуществить фактическую реализацию его идей. Не случайно заслуги ученого были оценены значительно позже, чем опубликованы его работы, а Нобелевская премия ему присуждена только в 1990 г.

Влияние портфельной теории Г. Марковица значительно усилилось после появления в конце 50-х - в начале 60-х годов ХХ в. работ Дж. Тобина по аналогичным проблемам. Здесь следует отметить некоторые различия между подходами Г. Марковица и Дж. Тобина. Первый из этих подходов лежит в русле микроэкономического анализа, поскольку акцентирует внимание на поведении отдельного инвестора, который формирует оптимальный, с его точки зрения, портфель на базе собственной оценки доходности и риска выбранных активов. К тому же ᴨȇрвоначально эта модель касалась в основном портфеля акций, то есть рисковых активов. Дж. Тобин тоже предложил включить в анализ безрисковые активы (например, государственные облигации). По сути, его подход является макроэкономическим, поскольку в данном случае главным объектом изучения является распределение совокупного капитала в экономике на две формы: наличную (денежную) и неналичную (в виде ценных бумаг). В работах Г. Марковица акцент делался не на экономическом анализе исходных постулатов теории, а на математическом анализе их последствий и разработке алгоритмов решения оптимизационных задач. В подходе Дж. Тобина основной темой становится анализ факторов, вынуждающих инвесторов формировать портфель активов, а не держать капитал в какой-то одной (например, наличной) форме. Кроме того, Дж. Тобин проанализировал адекватность количественных характеристик активов и портфеля, которые являются исходными данными в теории Г. Марковица. Возможно, в связи с этим Дж. Тобин получил Нобелевскую премию на 9 лет раньше, чем Г. Марковиц.

С 1964 г. появляются новые работы, открывшие следующий этап в развитии инвестиционной теории, связанный с так называемой " моделью оценки капитальных активов "(или САРМ -от английского capital asset pricing model). Учеником Г. Марковица У. Шарпом была разработана модель рынка капиталов. Формулируя ее, он понимал, что абсолютно надежных акций или облигаций не бывает. Все они в той или иной стеᴨени связаны с риском для корпорации: она может получить большой доход или остаться без ничего. Развивая подход Г. Марковица, У. Шарп разделил теорию портфеля ценных бумаг на две части: ᴨервая - систематический (или рыночный) риск для активов акций, вторая - несистематический. Для обычной акции систематический риск всегда связан с изменениями в стоимости ценных бумаг, находящихся в обращении на рынке. Иначе говоря, доходность одной акции постоянно колеблется вокруг средней доходности всего актива ценных бумаг. Этого никак не избежать, поскольку действует слепой механизм рынка.

Сегодня модель Г. Марковица используется в основном на ᴨервом этаᴨе формирования портфеля активов при распределении инвестированного капитала по их различным типам (акциям, облигациям, недвижимости и т. п.). Однофакторная модель У. Шарпа используется на втором этаᴨе, когда капитал, инвестированный в определенный сегмент рынка активов, распределяется между отдельными конкретными активами, составляющими выбранный сегмент (то есть по конкретным акциям, облигациям и т. п.).

В 60-х годах ХХ в. работы У. Шарпа, а затем также Дж. Линтнера и Я. Моссина были посвящены, по сути, одному вопросу: "Предположим, что все инвесторы, владея одной и той же информацией, одинаково оценивают доходность и риск отдельных акций. Предположим также, что все они формируют свои оптимальные, с точки зрения теории Г. Марковица, портфели акций, исходя из индивидуальной предрасположенности к риску. Как в этом случае сложатся цены на рынке акций?". Итак, на САРМ можно смотреть как на макроэкономическое обобщение теории Г. Марковица. Основным результатом САРМ стало установление соотношения между доходностью и риском активов для равновесного рынка. При этом важным оказывается тот факт, что при выборе оптимального портфеля инвестор должен учитывать не "весь" риск, связанный с активами (риск по Г. Марковицу), а только его часть, названную "систематическим", то есть "недиверсифицированным", риском. Эта часть риска активов тесно связана с общим риском рынка в целом и количественно представлена коэффициентом "бета", введенным У. Шарпом в его модели. Другая его часть (так называемый "несистематический", то есть "диверсифицированный", риск) ликвидируется выбором соответствующего (оптимального) портфеля.

Связь между доходностью и риском носит линейный характер, и тем самым привычное практическое правило "большая доходность означает большой риск" получает точное аналитическое обоснование.

В 1977 г. эта теория была подвергнута жесткой критике в работах Р. Ролла. Он высказал мнение, что САРМ нужно отбросить, поскольку ее в принциᴨȇ нельзя эмпирически проверить. Несмотря на это, САРМ остается, вероятно, наиболее значительной и наиболее влиятельной современной финансовой теорией. Более того: на ее основе была разработана формула ценообразования на опционы, названная в честь американских ученых Ф. Блэка и М. Скоулза - ᴨȇрвых, кто ее вывел.

Прежде чем выяснить суть этой формулы, кратко остановимся на экономической роли производных ценных бумаг - в частности, одной их разновидности - опциона. В отличие от акций и облигаций, выпускаемых с целью привлечения денежных средств, опционы покупают и продают фирмы, чтобы защититься от неблагоприятных изменений на финансовом рынке. Именно потому, что стоимость опционов является производной от стоимости других ценных бумаг, их называют "вторичными". Существование рынка вторичных ценных бумаг позволяет его участникам, ожидающим в будущем каких-то поступлений (или, наоборот, затрат), гарантировать себе определенный уровень прибыли или застраховаться от потерь, превышающих определенный уровень. В последние 20 лет такой рынок стремительно развивается во всем мире.

Опцио́н (лат. optio — выбор, желание, усмотрение) — договор, по которому потенциальный покупатель или потенциальный продавец актива (товара, ценной бумаги) получает право, но не обязательство, совершить покупку или продажу данного актива по заранее оговорённой цене в определённый договором момент в будущем или на протяжении определённого отрезка времени. При этом продавец опциона несёт обязательство совершить ответную продажу или покупку актива в соответствии с условиями проданного опциона.

Опцион — это один из производных финансовых инструментов. Различают опционы на продажу (put option), на покупку (call option) и двусторонние (double option). Опционы и фьючерсы во многом сходные финансовые инструменты, но имеют некоторые принципиальные отличия.

Наиболее распространены опционы двух стилей — американский и европейский.

Американский опцион может быть погашен в любой день до истечения срока опциона. То есть для такого опциона задаётся срок, во время которого покупатель может исполнить данный опцион.

Европейский опцион может быть погашен только в одну указанную дату (дата истечения срока, дата исполнения, дата погашения).

Премия опциона — это сумма денег, уплачиваемая покупателем опциона продавцу при заключении опционного контракта. По экономической сути премия является платой за право заключить сделку в будущем.

Часто, говоря «цена опциона», подразумевают премию по опциону.

Фью́черс (фьючерсный контракт) (от англ. futures) — производный финансовый инструмент, стандартный срочный биржевой контракт купли-продажи базового актива, при заключении которого стороны (продавец и покупатель) договариваются только об уровне цены и сроке поставки. Остальные параметры актива (количество, качество, упаковка, маркировка и т. п.) оговорены заранее в спецификации биржевого контракта. Стороны несут обязательства перед биржей вплоть до исполнения фьючерса.

Фьючерс можно рассматривать как стандартизированную разновидность форварда, который обращается на организованном рынке со взаимными расчётами, централизованными внутри биржи.

Главное отличие форвардного и фьючерсного контрактов состоит в том, что форвардный контракт представляет собой разовую внебиржевую сделку между продавцом и покупателем, а фьючерсный контракт — повторяющееся предложение, которым торгуют на бирже[1].

Своп (англ. swap) — торгово-финансовая обменная операция, в виде обмена разнообразными активами, в которой заключение сделки о покупке (продаже) ценных бумаг, валюты сопровождается заключением контрсделки, сделки об обратной продаже (покупке) того же товара через определенный срок на тех же или иных условиях.[1] В общем случае предполагает многопериодный обмен платежами. Своп используется для увеличения суммы активов и обязательств — для финансирования под залог ценных бумаг или, наоборот, для займа бумаг для выполнения обязательств по их поставке; снижения или изменения характера рисков, хеджирования; получения прибыли, в том числе для получения доступа на рынки другой юрисдикции.

Любое вложение в опцион является более рисковым, чем вложение непосредственно в акции: ведь риск, связанный с ним, изменяется каждый раз, когда изменяется цена акции. Соответственно, ожидаемая норма дохода на опцион, на которую рассчитывают инвесторы, ежечасно изменяется в зависимости от изменения рыночной цены акции. Именно в связи с этим определение стоимости опционов при помощи стандартных формул казалось практически невозможным, а разработка техники точной оценки этой стоимости на протяжении многих лет была не по силам экономистам. Все предыдущие (с 1900 г.) попытки определить стоимость вторичных ценных бумаг были неудачными из-за огромной проблемы - невозможности правильно исчислить премию за риск (доход на рисковые вложения).

М. Скоулз и Ф. Блэк совершили прорыв в этой области, разработав метод определения стоимости опциона, не требующий использования конкретной величины премии за риск. Однако это не означает, что премии за риск нет: просто она включена в цену акции. Именно эту идею оба ученых вᴨервые обосновали в работе "Ценообразование на опционы и пассивы корпораций" (1973 г.). В этот ᴨериод они тесно сотрудничали с Р. Мертоном, который также занимался проблемой оценки опционов. Он внес ряд предложений, которые улучшали упомянутую статью. В частности, соглашаясь с предположением относительно непрерывности осуществления оᴨераций с опционами и акциями, Р. Мертон предложил поддерживать между ними такое соотношение, которое является полностью безрисковым. Он придумал важное обобщение, согласно которому рыночное равновесие не является обязательным условием для оценки опциона, будучи для нее достаточным условием, если нет возможностей осуществить арбитражные оᴨерации. Опубликованная им статья "Теория рационального ценообразования опционов" (1973 г.) тоже включала формулу Блэка - Скоулза и некоторые обобщения (например, он предположил стохастичность процентной ставки).

Итак, эта формула оценивает "справедливую стоимость" опциона. Она полезна при принятии инвестиционных решений, но не гарантирует прибыли на опционных торгах. Концептуально формулу Блэка - Скоулза можно объяснить так: цена опциона "колл" = (ожидаемая цена акции) - (ожидаемая стоимость выполнения опциона). Она имеет такой математический вид:

C=SN(d)-Le-rt N(d-vt)

где С - теоретическая оценка опциона "колл" (которую также называют "премией"), S - текущая цена акции, N - количество акций, L - страйк опциона, t - время до экспирации (конца действия) опциона (в годах), q - среднее квадратичное отклонение курса акции (корень из суммы квадратов отклонений), r - безрисковая процентная ставка, е - основа натурального логарифма (2,71828), где d - дивидендная доходность акции, ln - натуральный логарифм.

Одним из важных современных результатов в теории риска является модель Блэка-Шоулза.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 491; Нарушение авторских прав?; Мы поможем в написании вашей работы!