КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие, цели и задачи аудита

|

|

|

|

На макроэкономическом уровне аудит является элементом рыночной инфраструктуры, необходимость функционирования которого определяется следующими обстоятельствами:

а) бухгалтерская отчетность используется для принятия решений ее заинтересованными пользователями, в том числе руководством, участниками и собственниками имущества экономического субъекта, реальными и потенциальными инвесторами, работниками и заказчиками, органами власти и общественностью в целом;

б) бухгалтерская отчетность может быть подвержена искажениям в силу ряда факторов, в частности применения оценочных значений и возможности неоднозначной интерпретации фактов хозяйственной жизни; помимо этого, достоверность бухгалтерской отчетности не обеспечивается автоматически ввиду возможной пристрастности ее составителей;

в) степень достоверности бухгалтерской отчетности, как правило, не может быть самостоятельно оценена большинством заинтересованных пользователей из-за затрудненности доступа к учетной и прочей информации, а также многочисленности и сложности хозяйственных операций, отражаемых в бухгалтерской отчетности экономических субъектов.

Комитет по аудиторской практике предложил простое определение аудита:

Аудит — это независимое рассмотрение специально назначенным аудитором финансовых отчетов предприятия и выражение мнения о них при соблюдении правил, установленных законом.

Положение об основных концепциях аудита, которое в 1973 г. опубликовал Комитет по основным концепциям аудита Американской ассоциации бухгалтеров (АДА), определяет и процесс, и цели аудита:

аудитом называется систематический процесс объективного сбора и оценки свидетельств об экономических действиях и событиях с целью определения степени соответствия этих учреждений установленным критериям и представление результатов проверки заинтересованным пользователям.

Данное определение содержит несколько ключевых моментов. Во-первых, оценка должна быть объективной, т.е. независимой от влияния субъективных факторов — администрации, собственников (акционеров), работников компании и т.д. Во-вторых, аудитор определяет степень соответствия данных, представленных в отчетности, реальным данным, т.е. выражает свое мнение по поводу верности и обоснованности информации, содержащейся в финансовых отчетах, а не подтверждает абсолютную точность представленных данных. В-третьих, проверка совершается в интересах определенных лиц. Естественно, что эти интересы различны, иногда даже полярны, поэтому для сохранения объективности и удовлетворения потребностей всех пользователей в нужной и полезной информации аудитор точно определяет, в какой мере проверенные факты соответствуют критериям и стандартам. В международной финансовой отчетности такими критериями являются общепринятые принципы бухгалтерского учета.

Отличие аудита от аудиторской деятельности состоит в том, что последняя предусматривает и различные аудиторские услуги. В последнее время главное внимание уделяется повышению эффективности системы управления предприятием, и прежде всего системы внутреннего контроля. Системный подход подготовил почву для развития качественных аудиторских услуг, т.е. аудиторские структуры начали больше заниматься консультационной деятельностью, чем непосредственно аудитом.

Аудит и аудиторская деятельность различаются и по результатам. Результатом аудита могут быть выводы о состоянии финансовой отчетности — реальности статей баланса, достоверности бухгалтерского учета, законности и целесообразности хозяйственных операций, а результатом аудиторских услуг — возможное состояние объектов в будущем, т.е. прогнозные экономические показатели, качественные характеристики организационной структуры управления, системы учета и контроля.

Аудиторская деятельность представляет собой предпринимательскую деятельность по проведению собственно аудита и оказанию сопутствующих ему работ и услуг.

Аудит — это независимая проверка бухгалтерской (финансовой) отчетности с целью выражения мнения о степени достоверности этой отчетности.

Сопутствующие аудиту работы и услуги — предпринимательская деятельность аудиторов или аудиторских организаций, включающая следующие основные направления: бухгалтерские услуги; услуги по проведению проверок и экспертиз, не являющихся собственно аудитом; консультационные услуги; обучение и прочие услуги аудиторского профиля. Все эти виды деятельности требуют от исполнителя компетенции в областях собственно аудита, бухгалтерского учета, контроля и анализа хозяйственной деятельности, финансов и экономики в целом, налогообложения, хозяйственного права.

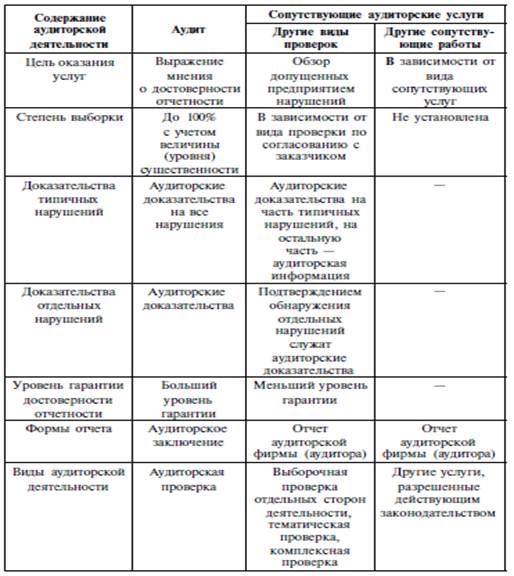

Сравнительная характеристика аудиторской деятельности представлена в следующей таблице.

В соответствии с Федеральным законом от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности» аудиторская деятельность (аудиторские услуги) — деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами. Перечень сопутствующих аудиту услуг устанавливается федеральными стандартами аудиторской деятельности.

Аудит — независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности.

Предметом аудита является финанасово-хозяйственная деятельность экономических субъектов и достоверное представление результатов этой деятельности в бухгалтерской (финансовой) отчетности. Метод аудита — это совокупность элементов, с использованием которых формируется методика проведения аудита. Элементами метода являются: аудиторская выборка, аудиторские доказательства  , рабочая документация аудитора, тесты контроля, аудиторские процедуры.

, рабочая документация аудитора, тесты контроля, аудиторские процедуры.

Методика аудита основана на общих принципах, в соответствии с которыми вырабатываются подходы к признанию и оценке объектов аудита. К объектами аудита относятся:

ценности — имущество организации, финансовые вложения и т.п.;

документы — учредительные, распорядительные, бухгалтерские и т.п.;

операции — приобретение, выбытие, движение ценностей, начисления и т.п.;

методы оценки стоимости — первоначальная, восстановительная, остаточная, дисконтированная и т.п.

Участниками аудиторской деятельности являются.

Аудиторы — физические лица, получившие квалификационный аттестат аудитора и являющиеся членами одной из саморегулируемых организаций аудиторов. Аудитор — лицо, несущее окончательную ответственность за проведение аудита.

Саморегулируемые аудиторские организации (СОА) — это некоммерческие организации, созданные на условиях членства в целях обеспечения условий осуществления аудиторской деятельности.

Аудиторские организации — это коммерческие организации, являющиеся членами одной из СОА, осуществляющие аудиторские проверки и оказывающие сопутствующие аудиту услуги.

Аудируемые лица — это организации или иные субъекты рынка, чья деятельность подлежит аудиту.

Цель аудита — это выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. Аудитор выражает свое мнение о достоверности финансовой (бухгалтерской) отчетности во всех существенных отношениях.

Несмотря на то, что мнение аудитора может способствовать росту доверия к финансовой (бухгалтерской) отчетности, пользователь не должен принимать данное мнение ни как выражение уверенности в непрерывности деятельности аудируемого лица в будущем, ни как подтверждение эффективности ведения дел руководством данного лица.

Задачей аудита является получение достаточных и уместных аудиторских доказательств в подтверждение мнения о достоверности данных отчетности, дать оценку эффективности и надежности системы бухгалтерского учета.

Задача аудитора состоит:

- в оценке уровня бухгалтерского учета, квалификации учетных кадров, качество обработки информации (особенно первичной документации), правильность и законность совершения бухгалтерских записей;

- в оказании помощи предприятиям путем рекомендаций по устранению недостатков, особенно тех нарушений, которые непосредственно повлияли на финансовые результаты, сказались на достоверности показателей отчетности;

- в необходимости оценки не только прошлых фактов и существующих в данный момент положений, но и ориентировании руководства проверяемой организации на те будущие события, которые способны повлиять на хозяйственную деятельность и конечный результат.

Следовательно, назначение аудита – это проверка финансовых отчетов с целью:

- подтверждения достоверных отчетов или консультации их недостоверности;

- проверки полноты, достоверности и точности отражения в учете и отчетности затрат, доходов и финансовых результатов деятельности предприятия за проверяемый период;

- контроль за соблюдением законодательных и нормативных документов, регулирующих правила ведения учета и составления отчетности, методологической оценки активов, обязательств и собственного капитала;

- выявление резервов лучшего использования собственных основных и оборотных средств, финансовых резервов и заемных источников.

Для достижения основной цели и представления заключения аудитор изучает следующие вопросы:

- общая приемлемость отчетности (соответствует ли отчетность в целом всем требованиям, предъявляемым к ней);

- обоснованность (существуют ли основания для включения в отчетность указанных там сумм);

- законченность (включены ли в отчетность все надлежащие суммы, в частности все ли активы и пассивы, принадлежащие компании);

- оценка (все ли категории правильно оценены и безошибочно посчитаны);

- классификация (есть ли основание относить сумму на тот счет, на котором она записана);

- разграничение (отнесены ли операции, проводимые незадолго до даты составления баланса или непосредственно после нее к тому периоду, в котором были проведены);

- аккуратность (соответствует ли сумма отдельных операций данным, приведенным в книгах и журналах, соответствуют ли итоговые суммы данным, приведенным в главной книге);

- раскрытие (все ли категории занесены в финансовую отчетность и правильно ли отражены в отчетах и приложениях книг).

Ограничения, присущие аудиту и влияющие на возможность обнаружения аудитором существенных искажений финансовой (бухгалтерской) отчетности, имеют место в силу следующих причин:

- в ходе аудита применяются выборочные методы и тестирование;

- любые системы бухгалтерского учета и внутреннего контроля являются несовершенными (например, не могут гарантировать отсутствие сговора);

- преобладающая часть аудиторских доказательств лишь предоставляет доводы в подтверждение определенного вывода, а не носит исчерпывающего характера.

Ограничивает надежность аудита и тот факт, что работа, выполняемая аудитором для формирования своего мнения, основывается на его профессиональном суждении, в частности в отношении:

- сбора аудиторских доказательств, в том числе при определении характера, временных рамок и объема аудиторских процедур;

- подготовки выводов, сделанных на основе аудиторских доказательств, например при определении обоснованности оценочных значений, полученных руководством аудируемого лица в ходе подготовки финансовой (бухгалтерской) отчетности.

Осуществляя проверку, независимые аудиторы выполняют две основные функции: функцию высококлассного сборщика и оценщика свидетельств для подтверждения полноты, истинности и арифметической точности представленной в финансовом отчете информации и проверку соответствия расшифровок и оценок в финансовом отчете общепринятым принципам учета.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 4108; Нарушение авторских прав?; Мы поможем в написании вашей работы!