КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Функциональное назначение основных прикладных программных решений

|

|

|

|

Расширение потребительских (функциональных) свойств АБС связано с отечественными особенностями развития банковского дела. Если возрастающие запросы банков на те или иные виды услуг носят массовый характер, то на рынке АБС появляются новые банковские приложения, новые классы банковских технологий. Автоматизированная банковская система (базовый комплекс) позволяет организовать быстрое и качественное обслуживание клиентов по широкому спектру услуг. Основные функциональные модули системы реализуют:

• расчетно-кассовое обслуживание юридических лиц;

• обслуживание счетов банков-корреспондентов;

• кредитные, депозитные, валютные операции;

• любые виды вкладов частных лиц и операции по ним;

• фондовые операции;

• расчеты с помощью пластиковых карт;

• бухгалтерские функции;

• анализ, принятие решений, менеджмент, маркетинг и др. АБС последнего (четвертого) поколения основаны на сетевой технологии в архитектуре «клиент-сервер», опираются на единые принципы построения и функционирования. Слабой стороной многих отечественных систем является недостаточная поддержка специфики банковского дела и его моделирования, недостаточное отражение предметной области. В последнее " время стало уделяться больше внимания вопросам финансового анализа и целям управления бизнесом. Отсутствуют пока системы, позволяющие контролировать финансовые риски, управлять ресурсами, анализировать прибыльность операций, например, доходность банковской услуги (продукта), доходность клиента, доходность подразделения. Развитие банковского бизнеса приводит к необходимости использовать подобные инструменты в повседневной деятельности.

Кроме того банковская система призвана обеспечить эффективность расчетов между хозяйствующими субъектами. Значительная часть расчетов носит межбанковский характер и служит для экономических связей финансово-кредитных органов. Межбанковские расчеты сопровождают различные виды внешнеэкономи-ческих связей. Банки между собой устанавливают корреспондентские отношения на договорной основе, когда для осуществления платежей и расчетов операции ведутся одним банком НПО поручению и за счет другого банка. К настоящему времени способы осуществления межбанковских платежей не удовлетворяют современным требованиям. Одним из видов корреспондентских отношений являются расчеты со взаимным открытием корреспондентских счетов коммерческих банков, открытых главным образом в региональных учреждениях Центрального банка Российской Федерации (ЦБ РФ) - расчетно-кассовых центрах (РКЦ), региональных 'вставных управлениях (РГУ) ЦБ РФ. По существу РКЦ — это отделения ЦБ РФ, являющиеся элементами платежной системны, главной функцией которых является перевод денежных средств. Иными словами, РКЦ служат посредниками в платежах и кредитах между коммерческими банками (КБ). По способу организации работы банка через корсчет в РКЦ ЦБ все банки можно разделить на две большие группы. Первая грyппа — это банки, использующие технологию так называемых прямых расчетов (региональных, ускоренных).

Технология прямых расчетов позволяет обеспечить прохождение платежей между банками-участниками этих расчетов в течение одного операционного дня. В наиболее полном виде эта технология реализована в системе электронных платежей, которая эксплуатируется в банках Украины. Все платежи, поступающие в банк в электронном виде, передаются несколько раз в день, что позволяет более эффективно использовать финансовые ресурсы банка. В России такая технология реализована лишь на региональном уровне и, более того, не во всех регионах, поэтому российские банки могут вести прямые расчеты с банками только своего региона. Межрегиональные расчеты осуществляются проводками по корсчету аналогично работе банков второй группы.

Вторая группа — это банки, не использующие технологию «прямых» расчетов и работающие только через корсчет. Выбор банком способа работы по корсчету определяется в основном возможностями, предоставляемыми банкам региональными вычислительными центрами. При этом банк учитывает все преимущества и недостатки того или иного способа.

Проблема комплексной автоматизации межбанковских расчетов в России стоит сегодня как никогда остро. Это связано, в первую очередь, с необходимостью ускорить прохождение платежных документов по инстанциям. Продуманная, а главное, реализованная концепция автоматизации позволит высвободить значительные суммы денег, никак не используемых во время нахождения в пути.

Центробанком России предпринимаются меры по формированию своей расчетной системы с применением новых алгоритмов учета и обработки информации на базе электронных систем перевода денежных средств.

Идеальным был бы вариант прямых корреспондентских отношений между банками, при которых благодаря АИТ каждый платежный документ отправляется от банка-отправителя к банку-получателю. Внедрение такой системы предполагает стыковку транспортного уровня с функционирующими в банках разнообразными автоматизированными банковскими системами (АБС).

В условиях отсутствия возможностей быстрой модернизации системы межбанковских расчетов Банка России создание банками альтернативных межбанковских систем - безусловно, правильный путь. В перспективе желательно объединение этих систем под контролем Центрального банка с участием как можно большего круга коммерческих банков по типу Федеральной банковской резервной системы США.

Фирмы — разработчики автоматизированных банковских расчетов прикладывают значительные усилия для ее решения. Однако немало зависит и от самих банков, ибо любая система разрабатывается под конкретного клиента. Автоматизация банковских расчетов — основа для деятельности банка и необходимый фактор его конкурентоспособности. Это понимает большинство руководителей банков. Но при существующем в данный момент многообразии программного обеспечения для автоматизации всех видов деятельности банка возникает проблема унификации и выработки единых стандартов для новых программных продуктов и мер по стыковке уже созданных.

Фирмы-разработчики понимают, насколько важно обеспечить надежную и удобную стыковку между программами разных фирм. Ведущие фирмы-разработчики банковских систем предложили разработать единый формат для обмена данными между различными банковскими системами. В проекте разработки единого формата участвуют московские фирмы «Асофт», «Диасофт», «Инверсия», «R-Style», «Интербанксервис», «Програмбанк» и др. Однако сложность проблемы стыковки множества работающих разнородных банковских систем такова, что к внедрению предлагается несколько проектов.

Пока фирмы, тиражирующие свои системы, трудятся над решением проблемы их стыковки, в России появляются центры корреспондентских счетов, по логике работы весьма напоминающие клиринг. Это собственные клиринговые системы крупных коммерческих банков и межбанковские расчетные палаты. В частности, имеются примеры реализации безбумажной технологии обработки платежных документов за счет применения алгоритмов криптографической шифровки информации (в том числе электронной подписи), которые по сути являются клиринговыми центрами для отделений и филиалов. Все указанные банки работают на собственных автоматизированных системах.

Преимущество клиринговых центров и расчетных палат заключается в том, что они строятся на принципе зависимости от коммерческих банков (своих учредителей), которые готовы нести как юридическую, так и экономическую ответственность вперед участниками расчетов. Кроме того, с апробированием клиринговых центров происходит формирование цивилизованного рынка свободных капиталов.

Процесс создания независимых расчетно-клиринговых палат происходит сложнее, чем создание таких же центров при банках. Из всех палат реально функционирует (имея необходимые лицензии Банка России — техническую и банковскую) только одна -Центральная расчетная палата (ЦРП). У палаты сейчас свыше 200 банков-корреспондентов. При этом доля прямых проводок «Банк - Банк» по электронной системе через ЦРП составляет 30-40%. Большая часть окончательных расчетов идет через РКЦ.

В перспективе с увеличением числа банков - участников палаты, прохождение через систему ЦБ будет сведено к минимуму, а расчеты будут осуществляться день в день.

Таким образом, все более актуальной становится необходимость выработки заинтересованными организациями (Центральным банком, банками, клиринговыми центрами, расчетными палатами, фирмами-разработчиками программного обеспечения) единой концепции автоматизированной системы расчетов в России с учетом международных стандартов, рекомендованных Банком международных расчетов (Швейцария).

В связи с имеющимися трудностями расчетов между банками страны важными в настоящее время представляются разработка и эксплуатация межбанковских электронных сетей и возможность их подключения к общей сети ЦБ РФ. Это позволит ускорить расчеты между коммерческими банками, повысить достоверность передаваемой информации.

Рис. 1. Состав базовых понятий

Система

доступа

| Взаимоотношения банка и клиента | Банковский продукт |

| Технологические цепочки и документооборот | Документ | Пользова-тель |

| Учет информации | Клиент | Финансо-вый инстру-мент | Счет | План счетов |

Рис. 2. Телекоммуникационная архитектура

БАНК

| Внешние системы | Шлюз | |||

| Компонент Back-office | Back-office | Компонент Back-office | ||

Каналы распространения услуг

| Компонент Front-office | Front-office | Компонент Front-office | ||

| Агент клиента | Агент клиента | |||

| клиент | клиент |

Переход к рыночной экономике и демократизации общества в России обусловил масштабные структурные изменения. В их числе: приватизация государственной собственности, конверсия военно-промышленного комплекса, демонополизация, курс на интеграцию в мировую экономику и др. Перестройка внешнеэкономической деятельности Российской Федерации в условиях перехода к рыночной экономике требует соответствующих изменений в работе банков по осуществлению международных валютных, кредитных, расчетных, гарантийных операций. При этом встает вопрос об информационном обеспечении банковского обслуживания внешнеэкономических сделок.

Как показал мировой опыт, большую роль в совершенствовании банковских систем стран со сложившейся рыночной экономикой играет информация. Достоверная информация о положении дел в стране, об основных потребностях внешнеэкономических связей — важный фактор в укреплении и развитии банковской системы России. Задача организации информационного обеспечения банковских связей требует:

а) разработки программы,

б) ресурсов,

в) организационного обеспечения,

г) соблюдения принципа поэтапного реформирования банковской системы страны.

Банковскую реформу следует осуществлять с учетом изменений в экономике и политике, разрыва традиционных связей в ранее целостном хозяйственном механизме СССР. Сдерживание экономического распада, поощрение интеграции в масштабе РФ и других стран СНГ, в том числе в области информационной работы, — вот эти задачи должны занять важное место в деятельности банковской системы при ее реформировании.

Формирование системы текущего обеспечения финансовых институтов нормативной и статистической информацией о состоянии экономики, денежно-кредитной финансовой системы предполагает, в свою очередь, совершенствование кредитно-платежной, эмиссионно-кассовой текущей нормативной и законодательной работы. Так, в период совершенствования рыночных отношений большое значение приобретает развитие разных форм собственности. Наличие информации о потребностях собственников позволит учесть, легализовать и консолидировать интересы основных партнеров государства.

Реализация программы информационного обеспечения деятельности банков и их связей невозможна в рамках только Банка России. К этой работе подключаются коммерческие банки, основная задача которых — качественное обслуживание клиентов в целях развития экономики. Банки заинтересованы в получении достоверной информации, ибо она дает возможность принять наиболее целесообразное решение.

Хотя ныне стратегия и тактика коммерческого банка во многом зависят от него самого, однако его успешное функционирование связано с надежностью партнеров. Залогом эффективных отношений может служить хорошо организованная финансово-экономическая коммерческая информация.

При обслуживании своих клиентов банк руководствуется законами России, решениями правительства, нормативными актами Центрального банка, а также международными договорами. Согласно международной практике, банк гарантирует сохранность денежных средств и других ценностей, принятых от своих клиентов и корреспондентов на свои счета, во вклады, на хранение, а также для перевода и перечисления. В случае нарушения Закона о банках и банковской деятельности, а также невыполнения своих обязательств может быть наложен арест или обращено взыскание на денежные средства и другие ценности, в том числе российских клиентов, находящиеся в банке.

Для обеспечения совершаемых операций банку предоставляется право:

а) издавать на основании и во исполнение действующего законодательства в пределах своей компетенции нормативные акты, обязательные для клиентов банка;

б) получать от внешнеэкономических и других российских предприятий и организаций, имеющих счета в банках, бухгалтерские отчеты и балансы с соответствующими приложениями к ним, финансовые планы, внешнеторговые контракты, а также сведения о наличии, поступлении и реализации кредитуемых товарно-материальных ценностей и другие данные, необходимые для кредитования и расчетов, а также финансового анализа их деятельности;

в) получать в необходимых случаях от внешнеэкономических и других организаций, совершающих платежи за границу в иностранной валюте, информацию, подтверждающую законность таких платежей;

г) получать сводные данные по основным показателям бухгалтерской отчетности и статистические данные, необходимые

банку для планирования кредитования внешнеэкономической деятельности, совершенствования организации учета, статистической отчетности, внутреннего контроля, а также анализа и формирования финансовой политики в области формирования ресурсов и использования прибыли;

д) производить проверку денежных и расчетных документов, бухгалтерских записей, ответных и оперативно-статистических материалов внешнеэкономических и других организаций, имеющих счета в банке;

е) проверять использование по целевому назначению объединениями, предприятиями и организациями выданных кредитов, а также наличие, условия хранения и сохранность товарно-материальных ценностей, являющихся обеспечением кредитов банка;

ж) повышать либо понижать процентные ставки в пределах установленных размеров в зависимости от состояния финансово-хозяйственной деятельности кредитуемых предприятий и организаций, а также выполнения ими своих договорных обязательств перед банком;

з) проверять выполнение предприятиями и организациями договорных обязательств и соблюдение ими правил международных расчетов, своевременность составления и представления в банк расчетных документов, их товарность, а также сохранность неоплаченных товарно-материальных ценностей, находящихся на ответственном хранении у покупателей;

и) требовать в необходимых случаях от руководителей объединений, предприятий и организаций, кредитование которых осуществляется банком, проведения мероприятий по улучшению их хозяйственной и финансовой деятельности;

к) участвовать в разработке валютно-финансовых условий кредитных проектов на техническое перевооружение, реконструкцию и расширение действующих производств, по которым банк может выступать заемщиком, кредитором или гарантом;

л) определить ставки комиссионного вознаграждения за выполнение банком поручений банков и клиентов.

Исходя из полученной информации банк имеет право объявлять неплатежеспособными предприятия и организации, являющиеся клиентами банка, которые систематически допускают Убытки, несвоевременно рассчитываются с банком и поставщиками (с сообщением об этом основным поставщикам товарно-материальных ценностей, а также в печати), и переводить такие объединения, предприятия и организации на особый режим кредитования и расчетов. Таким образом, коммерческие банки в России обладают достаточными полномочиями для регулирования своей деятельности, в частности, в области обслуживания внешнеэкономических связей.

Для выполнения задач, стоящих перед банком, в системе внешнеэкономических отношений создается структура, которая находит выражение в органиграмме, соответствующей различным направлениям его деятельности, в том числе и информационного характера.

Обратимся к мировому опыту (см. рис. 1).

Рис. 1. Органиграмма Экспортно-импортного банка США

Анализ рис. 1 позволяет сделать вывод, что органиграмма банка отражает основное направление его работы — финансирование экспортно-импортных операций.

Направление деятельности одного из крупнейших банков франции — Банка Индосуэц — можно проследить исходя из его структуры. Прежде всего это его специализация на работе с частными и юридическими лицами, особенно в области управления финансовыми ресурсами (см. рис.2).

Несмотря на разницу в организационных структурах банков, любое банковское учреждение организует свою работу на основе сочетания коллегиальности и единоначалия в обсуждении и решении всех вопросов, касающихся его деятельности, а также в зависимости от основных направлений финансово-экономической политики банка в определенный период времени. Президент (председатель правления) банка осуществляет руководство всей деятельностью банка и несет персональную ответственность за состояние деятельности банковского Учреждения.

Рис. 2. Органиграмма Банка Индосуэц, Франция

При наличии достаточных объемов работы банк может создавать свои отделения на территории страны, представительства за рубежом, иметь уполномоченных в каких-либо организациях или учреждениях. Обслуживая внешнеэкономические связи, любой банк отвечает по своим обязательствам принадлежащим ему имуществом, на которое по законодательству различных стран может быть обращено взыскание. Кроме того, акционерный, частный коммерческий банк не несет ответственности по обязательствам государства, а государство отвечает по обязательствам банка. Например, в случае неправильной выдачи клиентам денежных средств или неправильного зачисления их на счета только банк несет ответственность за ущерб, причиненный клиентам.

Посмотрим, как обстоит дело в России.

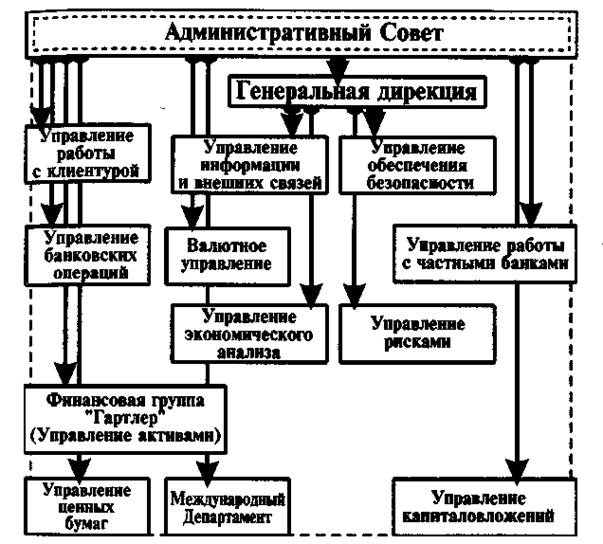

Один из крупнейших банков России — Внешторгбанк — к началу 1998 г. имел органиграмму, свойственную универсальному коммерческому банку с развитой структурой (см. рис. 3).

Рис. 3. Органиграмма Внешторгбанка России

Нам представляется, что данную структуру можно усовершенствовать. С учетом многолетнего опыта некоторых российских банков в области обслуживания экономических связей в крупном коммерческом банке наиболее целесообразно иметь следующие структурные подразделения (см. рис. 4).

Данная органиграмма универсальна и включает основные направления банковского обслуживания экономических связей.

Однако успех деятельности любого подразделения и банка в целом зависит от эффективного использования информации и способов ее обмена.

Международный опыт банковского дела показал, что чем активнее звенья банковской системы — центральный банк, коммерческие, кооперативные, сберегательные, специализированные банки — участвуют в процессе обмена информацией, тем успешнее функционирует банковская система и, следовательно, экономика в целом. В свою очередь, для обмена информацией между участниками экономических отношений необходима хорошо организованная структура информационной системы государства.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 408; Нарушение авторских прав?; Мы поможем в написании вашей работы!