КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Дисконтирование по простым процентам

|

|

|

|

Тема 3. ПРОСТЫЕ ПРОЦЕНТЫ

1. Дисконтирование по простым процентам.

2. Наращение по учетной ставке.

3. Факторный анализ учета векселя.

При заключении финансовых соглашений часто приходится решать задачу, обратную задаче нахождения наращенной суммы. Например, по заданной сумме F, которую предполагают получить (или уплатить) через время  , требуется определить величину капитала Р, который необходимо инвестировать в данный момент, чтобы через время при постоянной процентной ставке получить сумму F. Аналогичная задача (нахождение Р по F) возникает и в том случае, когда проценты удерживаются непосредственно при выдаче ссуды (Р).

, требуется определить величину капитала Р, который необходимо инвестировать в данный момент, чтобы через время при постоянной процентной ставке получить сумму F. Аналогичная задача (нахождение Р по F) возникает и в том случае, когда проценты удерживаются непосредственно при выдаче ссуды (Р).

Как уже упоминалось, такое движение денежных средств от будущего к настоящему носит название дисконтирования. Говорят, что капитал F дисконтируется (или учитывается); величина удержанных процентов часто называется дисконтом (discount). Заметим, кстати, что так же иногда называют и учетную ставку. Капитал Р, найденный с помощью процесса дисконтирования суммы F, в зависимости от контекста называется приведенной (современной, текущей, капитализированной) стоимостью. Понятие приведенной стоимости является одним из важнейших в количественном анализе финансовых операций.

Рассмотрим вначале математическое дисконтирование, являющееся процессом, обратным наращению первоначального капитала. При математическом дисконтировании решается задача нахождения такой величины капитала Р, которая через  лет при наращении по простым процентам по ставке

лет при наращении по простым процентам по ставке  будет равна F. Решая (2.1) относительно Р, получим:

будет равна F. Решая (2.1) относительно Р, получим:

(2.15)

(2.15)

Таким образом, величина Р является приведенной стоимостью величины F. Дисконт-фактор (дисконтный множитель)  показывает долю капитала Р в F. Дисконтный множитель также называется коэффициентом дисконтирования и представляет собой величину, обратную множителю наращения простых процентов в (2.1). В качестве ставки дисконтирования используется процентная ставка . Разность

показывает долю капитала Р в F. Дисконтный множитель также называется коэффициентом дисконтирования и представляет собой величину, обратную множителю наращения простых процентов в (2.1). В качестве ставки дисконтирования используется процентная ставка . Разность  между F и Р называется дисконтом:

между F и Р называется дисконтом:

(2.16)

(2.16)

В дореволюционной российской практике величину называли также учетом или математическим учетом.

Формула (2.16) представляет собой вычисление процентов "на 100" величины F, следовательно, такими процентами по формуле (2.15) учитывается капитал F. Дисконт не пропорционален ни времени , ни ставке процента . При  ,

,  из формулы (2.16) следует, что

из формулы (2.16) следует, что

Таким образом, если в качестве денежной единицы рассматривать, например, рубль, то дисконтный множитель представляет собой разность между рублем и его процентами за один год "на 100".

Пример:

Из какого капитала можно получить 3,4 млн. тенге через три года наращением по простым процентам при ставке 12%?

Пользуясь формулой (2.15), где  ;

;  ;

;  ;

;

получим

млн. тенге

млн. тенге

Очевидно, что  млн. тенге

млн. тенге

Пример:

Через полгода после заключения финансового соглашения о получении кредита должник обязан заплатить 2,14 тыс. тенге. Какова первоначальная величина кредита, если он выдан под 14% годовых и начисляются обыкновенные проценты с приближенным числом дней?

Используя формулу (2.15), получим:

тыс. тенге

тыс. тенге

В этом случае  тыс. тенге

тыс. тенге

В приведенных двух примерах величина дисконта равна величине начисленных процентов, т.е. дисконт определяется через процентную ставку. Однако дисконт, понимаемый как скидка с конечной суммы долга, может быть установлен сразу в виде некоторой суммы (вообще говоря, не связанной с процентной ставкой) на все время сделки.

Банковское дисконтирование, или банковский учет (bank discounting) применяется при операции по так называемому учету векселей банком или другим финансовым учреждением.

Согласно международному вексельному законодательству вексель (bill) является письменным безусловным обязательством или указанием векселедателя (заемщика) выплатить в установленный срок определенную сумму предъявителю векселя или лицу, указанному в векселе. Существуют различные виды векселей: простые, переводные, коммерческие, казначейские и т.д.

Векселя могут оформляться по-разному, однако чаще всего банку приходится иметь дело с суммой к погашению. Рассмотрим наиболее распространенную ситуацию, когда владелец векселя на сумму F (сумма к погашению) предлагает банку раньше срока оплаты векселя купить его. Такая покупка векселя у владельца до наступления срока оплаты по цене, меньшей той суммы, которая должна быть выплачена по векселю в конце срока, называется дисконтированием векселя. Сама операция дисконтирования векселя часто называется учетом векселя (bill discounting). Сумма, которую получает векселедержатель при досрочном учете векселя, называется дисконтированной величиной векселя.

Таким образом, векселедержателю досрочно выплачивается обозначенная в векселе сумма за вычетом определенных процентов, удерживаемых банком в свою пользу и нередко называемых дисконтом. Дисконт (обозначаемый  ) в этом случае представляет собой проценты, начисленные за время

) в этом случае представляет собой проценты, начисленные за время  от дня дисконтирования до дня погашения векселя на сумму (F), подлежащую уплате в конце срока. Если объявленная банком ставка дисконтирования равна

от дня дисконтирования до дня погашения векселя на сумму (F), подлежащую уплате в конце срока. Если объявленная банком ставка дисконтирования равна  (учетная ставка), то

(учетная ставка), то

(2.17)

(2.17)

и владелец векселя получит

(2.18)

(2.18)

где множитель  называется дисконтным множителем или коэффициентом дисконтирования.

называется дисконтным множителем или коэффициентом дисконтирования.

Из формулы (2.17) видно, что величина дисконта пропорциональна и времени, и ставке, а дисконтирование по формуле (2.18), часто называемое банковским (коммерческим) дисконтированием, осуществляется процентами "со 100".

Очевидно, что чем выше значение дисконтной ставки, тем большую сумму удерживает банк в свою пользу. Учет векселя чаще всего осуществляется способом 365/360.

Пример:

Векселедержатель предъявил для учета вексель на сумму 50 тыс. тенге со сроком погашения 28.09.1997г. Вексель предъявлен 13.09.1997г. Банк согласился учесть вексель по учетной ставке 30% годовых. Определить сумму, которую векселедержатель получит от банка.

Величина этой суммы рассчитывается по формуле (2.18) и при  тыс. тенге,

тыс. тенге,  года,

года,  составит:

составит:

тыс. тенге

тыс. тенге

Разность между  (номинальной величиной векселя) и

(номинальной величиной векселя) и  (дисконтированной величиной векселя), равная , представляет собой комиссионные, удерживаемые банком в свою пользу за предоставленную услугу; в данном примере

(дисконтированной величиной векселя), равная , представляет собой комиссионные, удерживаемые банком в свою пользу за предоставленную услугу; в данном примере  тенге

тенге

По смыслу правая часть равенства (2.18) должна быть всегда неотрицательной. Следовательно, должно выполняться неравенство  , что равносильно (так как

, что равносильно (так как  ) неравенству

) неравенству  . Таким образом, если при достаточно большой учетной ставке попытаться учесть вексель задолго до срока платежа, то можно вообще ничего не получить (при

. Таким образом, если при достаточно большой учетной ставке попытаться учесть вексель задолго до срока платежа, то можно вообще ничего не получить (при  ). При

). При  сумма Р, которую должен получить при учете векселя его владелец, становится отрицательной, что лишено смысла. Например, если

сумма Р, которую должен получить при учете векселя его владелец, становится отрицательной, что лишено смысла. Например, если  (учетная ставка в 50%), то должно быть

(учетная ставка в 50%), то должно быть  , т.е. учитывать вексель можно не более чем за два года до срока платежа; если

, т.е. учитывать вексель можно не более чем за два года до срока платежа; если  (ставка в 200%), то должно быть

(ставка в 200%), то должно быть  (учет не более чем за полгода до срока).

(учет не более чем за полгода до срока).

Заметим, что при математическом дисконтировании таких ситуаций не возникает: при любой ставке и любом сроке  всегда

всегда  . Так что учетная ставка более жестко отражает временной фактор, чем ставка .

. Так что учетная ставка более жестко отражает временной фактор, чем ставка .

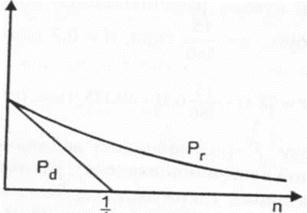

Сравним между собой математическое и банковское дисконтирование в случае, когда процентная и учетная ставки одинаковы по величине  . Обозначим

. Обозначим

,

,  .

.

Можно убедиться, что при  справедливо неравенство

справедливо неравенство  и, следовательно,

и, следовательно,  . Геометрически последнее неравенство можно показать таким образом (рис. 3):

. Геометрически последнее неравенство можно показать таким образом (рис. 3):

| |||

|

Нетрудно видеть, что геометрически  представляет собой ветвь гиперболы, a

представляет собой ветвь гиперболы, a  - прямую линию, которая является касательной к кривой при

- прямую линию, которая является касательной к кривой при  .

.

Время со дня дисконтирования до дня погашения векселя обычно выражается в днях. Обозначая это количество дней через и используя дивизор  , формулу (2.17) можно записать в виде

, формулу (2.17) можно записать в виде

(2.19)

(2.19)

Если известна дисконтированная величина  векселя, то дисконт можно определить путем вычисления процентов "во 100" по формуле (2.8).

векселя, то дисконт можно определить путем вычисления процентов "во 100" по формуле (2.8).

Пример:

Банк 12.04.97г. учел два векселя со сроками погашения соответственно 20.05.97г. и 11.06.97г. При этом в результате применения учетной ставки 18% годовых банком были удержаны комиссионные в размере 885 тенге.

Найти номинальную стоимость второго векселя, если первый вексель предъявлен на сумму 15 тыс. тенге Используется способ 365/360.

Первый вексель учтен за 38 дней до срока погашения, второй - за 60 дней. Обозначая  тыс. тенге,

тыс. тенге,  года,

года,  , по формуле (2.17) определим комиссионные, удержанные банком за согласие учесть первый вексель:

, по формуле (2.17) определим комиссионные, удержанные банком за согласие учесть первый вексель:

тыс. тенге, т.е.

тыс. тенге, т.е.  тенге

тенге

Таким образом, дисконт от учета второго векселя составит:

тенге

тенге

Из формулы (2.17) следует, что  . Поэтому, обозначая

. Поэтому, обозначая  тенге,

тенге,  года,

года,  , получим:

, получим:

тенге

тенге

Следовательно, номинальная стоимость второго векселя равна 20 тыс. тенге

Возможна ситуация, когда вексель предусматривает начисление простых процентов на сумму по обязательству по процентной ставке. В этом случае при учете векселя исходят из наращенной к сроку погашения векселя суммы.

Пример:

Вексель на сумму 10 тыс. тенге был выдан на 150 дней, при этом предусматривалось начисление на указанную сумму простых процентов по ставке 16% годовых способом ACT/ACT (в году 365 дней). За 80 дней до срока погашения вексель был учтен банком по учетной ставке 12% годовых способом 365/360. Определить дисконт, полученный банком.

Поскольку на 10 тыс. тенге будут начислены простые проценты за 150 дней, то вначале по формуле (2.3) находим сумму, которая должна быть выплачена предъявителю векселя при его погашении:

тыс. тенге

тыс. тенге

Следовательно, по формуле (2.17) дисконт, полученный банком в качестве комиссионных, составит:

тыс. тенге

тыс. тенге

В принципе при учете денежных обязательств (и, в частности, векселей) банк может использовать процентную ставку и математическое дисконтирование. В этом случае владелец денежного обязательства получит сумму, определяемую формулой (2.15), а комиссионные банка находятся по формуле (2.16).

Пример:

Вексель на сумму 15 тыс. тенге предъявлен в банк за 90 дней до срока его погашения. Банк учитывает вексель по простой процентной ставке 22% годовых. Определить сумму, полученную предъявителем векселя, и величину дисконта банка, если при учете использовался способ ACT/ACT.

Полагая  ,

,  ,

,  , по формулам (2.15) и (2.16) находим:

, по формулам (2.15) и (2.16) находим:

тыс. тенге;

тыс. тенге;

тыс. тенге

тыс. тенге

Если бы банк использовал простую учетную ставку годовых и способ 365/360, то по формулам (2.17) и (2.18) можно получить:

годовых и способ 365/360, то по формулам (2.17) и (2.18) можно получить:

тыс. тенге

тыс. тенге

тыс. тенге

тыс. тенге

Естественно, математическое дисконтирование выгоднее для векселедержателя, а банковское дисконтирование — для банка.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 6301; Нарушение авторских прав?; Мы поможем в написании вашей работы!