КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

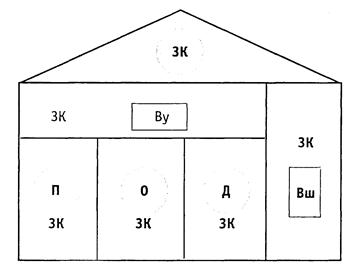

Метод калькуляции затрат на качество. Касается определения затрат на качество (ЗК), которые в целом подразделяются на затраты, являющиеся результатом внутренней хозяйственной деятельности (Ву) и

|

|

|

|

Касается определения затрат на качество (ЗК), которые в целом подразделяются на затраты, являющиеся результатом внутренней хозяйственной деятельности (Ву) и внешних работ (Вш). Составляющие затрат, связанных с внутренней хозяйственной деятельностью, анализируются на основе модели калькуляции затрат ПОД: профилактика (П), оценивание (О), дефекты (Д). Затраты на профилактику и оценивание считаются выгодными капиталовложениями, тогда как затраты на дефекты считаются убытками.

К составляющим затрат относятся следующие:

Ø затраты на профилактику (П) – это затраты на предотвращение самой возможности возникновения дефектов, т.е. затраты, направленные на снижение или полное предотвращение возможности появления дефектов или потерь (обучение персонала, метрологическое обеспечение производства и др.);

Ø затраты на оценивание (О) - затраты но определение и подтверждение достигнутого уровня качества (испытания, контроль);

Ø внутренние затраты (Ву) – затраты, понесенные внутри организации, т.е. до того, как продукт был продан потребителю, когда запланированный уровень качества не достигнут (например, переделка, повторная обработка, брак, повторные испытания и др.);

Ø внешние затраты (Вш) – затраты, понесенные вне организации, т.е. после того, как продукт был продан потребителю, когда запланированный уровень качества не достигнут (например, техническое обслуживание и ремонт продукции; гарантии и возвраты; прямые затраты и скидки, связанные с изъятием продукции, и др.).

Классификация затрат на качество по методу ПОД представлена на рис. 31. Например, из рис. 31 следует, что если каждая из составляющих затрат на качество равна 10 денежным единицам (П = О = Д = Вш = 10), то общие затраты изготовителя на качество составят 40 д.е.; 20 д.е. из них считаются полезными, а 20 д.е. - убыточными и в их числе 10 д.е. - за гарантированный период уже после продажи товара. Затраты Ву (в системе ПОД) равны 30 д.е.

Рис. 31. Схема классификации затрат на качество по методу ПОД

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 592; Нарушение авторских прав?; Мы поможем в написании вашей работы!