КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопрос 1. Направления и методы экономического анализа деятельности предприятий

|

|

|

|

Каждой стратегии сопутствует определенная основная ориентация в отношениях с другими людьми.

Их действие заключается в снижении тревоги и достижении более или менее приемлемой жизни.

На людей, от людей и против людей

Ориентация

Социокультурная теория личности

Социокультурная теория личности

Если родители проявляют истинную любовь и тепло в отношении к ребенку, тем самым удовлетворяется его потребность в безопасности.

• В отличие от Фрейда, Хорни не считала, что тревога является необходимым компонентом в психике человека.

• Она утверждала, что тревога возникает в результате отсутствия чувства безопасности в межличностных отношениях.

• Все то, что в отношениях с родителями разрушает ощущение безопасности у ребенка, приводит к базальной тревоге.

Каждая из категорий представляет собой стратегию оптимизации межличностных отношений с целью достижения чувства безопасности в окружающем мире.

WapxaZ

Анализ (от греч. analisis) означает расчленение, разложение изучаемого объекта на части, элементы. В диалектике анализ выступает в единстве с понятием «синтез» (от греч. sinthesis) — соединение ранее расчлененных элементов для изучения объекта в единое целое, дающее полное представление об объекте с учетом особенностей каждого элемента.

Тандем «анализ—синтез» как важная черта диалектики используется в любой отрасли научных знаний, в любой сфере человеческой деятельности, в том числе и экономической. Иногда, говоря об анализе, подразумевают и синтез.

Экономический анализ в широком смысле слова охватывает всю экономику — от мирового хозяйства до отдельных звеньев глобальной экономики, он входит составной частью во все экономические науки — от экономической теории до конкретно-экономических наук.

|

|

|

Основные виды экономического анализа:

Теоретический, или политико-экономический, анализ — это преимущественно качественный логический анализ (при диалектической неразрывности качественного и количественного анализа), основанный на высокой степени абстракции, т.е. анализ действия экономических законов, категорий, абстрактных понятий.

Макроэкономический анализ — это анализ мирового хозяйства, комплексный анализ народного хозяйства страны.

Под микроэкономическим анализом понимают анализ деятельности основных звеньев народного хозяйства, т.е. организаций, в том числе коммерческих организаций или предприятий. Анализ хозяйственной деятельности организаций — это экономический анализ в узком смысле слова, имеющий свои особенности в методах исследования и информационной базе.

Тесная связь экономического анализа с бухгалтерским учетом позволяет рассматривать их как единое целое. Современный бухгалтерский учет в условиях развитой рыночной экономики можно назвать бухгалтерским учетом в широком смысле слова, включающим собственно бухгалтерский учет (счетоводство, формирование отчетности), анализ и контроль (одна из форм которого — аудит) хозяйственной деятельности.

Экономический анализ как прикладная наука имеет широкое практическое применение на практике в управлении хозяйственной деятельностью. Экономический анализ как практика есть вид управленческой деятельности, предшествующий принятию управленческих решений и сводящийся к обоснованию этих решений на базе имеющейся информации.

Предметом экономических наук являются производственные экономические отношения людей.

Объектом экономического анализа является хозяйственная деятельность предприятий как совокупность производственных отношений, рассматриваемая во взаимодействии с технической стороной производства, с внешнеэкономическими, социальными и природными условиями.

|

|

|

Основные задачи экономического анализа субъекта хозяйствования:

· Изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия.

· Научное обоснование текущих и перспективных планов. Без глубокого экономического анализа результатов деятельности предприятия за прошлые годы (5—10 лет) и без обоснованных прогнозов на перспективу, без изучения закономерностей развития экономики предприятия, без выявления имевших место недостатков и ошибок нельзя разработать научно обоснованный план, выбрать оптимальный вариант управленческого решения.

· Контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов. Анализ должен проводиться не только с целью констатации фактов и оценки достигнутых результатов, но и с целью выявления недостатков, ошибок и оперативного воздействия на экономические процессы.

· Изучение влияния объективных и субъективных, внутренних и внешних факторов на результаты хозяйственной деятельности.

· Поиск резервов повышения эффективности функционирования предприятия на основе изучения передового опыта и достижений науки и практики.

· Оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей и диагностика его положения на рынке продуктов и услуг.

· Оценка предпринимательских и финансовых рисков и выработка внутренних механизмов управления ими с целью укрепления рыночных позиций предприятия и повышения доходности бизнеса.

· Разработка рекомендаций по использованию выявленных резервов.

Виды экономического анализа:

По отраслевому признаку:

отраслевой и межотраслевой.

По признаку времени:

Предварительный (перспективный) и Последующий (ретроспективный, исторический)

По пространственному признаку:

внутрифирменный и межфирменный.

Самое последнее достижение в области межфирменного сравнительного анализа — бенчмаркинг. Это система раннего предупреждения о назревающих проблемах, основанная на исследовании достижений науки и практики не только в собственной отрасли, но и в других отраслях.

|

|

|

По аспектам исследования:

финансовый, управленческий, социально-экономический, экономико-статистический, маркетинговый, инвестиционный, экономико-экологический, функционально-стоимостный, логистический и другие виды анализа.

По методике изучения объектов:

качественный и количественный анализ, экспресс-анализ, фундаментальный анализ, маржинальный анализ, экономико-математический анализ и др.

По субъектам {пользователям анализа):

внутренний и внешний анализ.

По степени охвата изучаемых объектов:

сплошной и выборочный.

По содержанию программы:

комплексный и тематический.

Основные направления экономического анализа:

· оценка;

· диагностика;

· прогнозирование.

Основные методы экономического анализа:

Сводка и группировка. Путем сводки можно подвести общий результат действия различных факторов на выпуск продукции, снижение себестоимости, повышение рентабельности и т.д.

Группировкой называют выделение среди изучаемых явлений характерных групп и подгрупп по тем или иным признакам. Сгруппированные данные обычно оформляются в виде таблиц. Такая таблица представляет собой форму рационального изложения цифровых характеристик изучаемых явлений и процессов. Данные в таблице располагаются так, чтобы легко было сделать вывод из анализа.

Абсолютные и относительные величины. С помощью абсолютных величин характеризуются размеры (уровни, объемы) экономических явлений и показателей. Относительные величины используются для характеристики степени выполнения планов, измерения темпов (относительной скорости) развития производства и т.д. Величина, полученная в результате сопоставления двух однородных показателей, один из которых принимается за единицу, называется коэффициентом. Особой формой относительных величин являются проценты, при которых базисная величина принимается не за 1, а за 100. Относительные величины иногда выражаются в промилле, когда базисная величина принимается за 1000. В каждом отдельном случае надо выбрать такую форму относительной величины, которая бы выразила интересующее нас соотношение с наибольшей наглядностью.

|

|

|

Средние величины. Для обобщающей характеристики массовых, качественно однородных экономических явлений пользуются средними величинами. Способы расчета средней величины различны.

Средняя величина выражает собой отличительную особенность данной совокупности явлений, устанавливает наиболее типичные черты этой совокупности. Степень колеблемости признака необходимо изучать, чтобы получить более полное представление об изучаемом объекте.

Некоторое представление о степени колеблемости дает вариационный ряд, в котором отражаются разные уровни с указанием, насколько часто встречается каждый уровень. Простейшей мерой колеблемости является размах вариации — расстояние между наибольшим и наименьшим вариантом. Для более точного отражения степени колеблемости используют также среднее линейное отклонение, среднее квадратическое отклонение и коэффициент вариации.

Ряды динамики. Рядом динамики называется ряд данных, характеризующих изменение явления, показателей во времени. Каждое отдельное значение показателя ряда динамики называется уровнем. Для характеристики изменения уровня ряда динамики исчисляют абсолютный прирост и темп роста и прироста.

Темп роста дает характеристику степени изменения уровня продажи продукции от одного года к другому. Для получения общей характеристики темпа изменения уровня продукции за весь период исчисляют средний темп. Характеристикой среднего темпа служит средняя геометрическая из темпов. Для расчета среднего темпа роста и прироста динамического ряда применяется логарифмирование.

Индексы — относительные показатели сравнения таких явлений, которые состоят из элементов, непосредственно не поддающихся суммированию. Так, большинство предприятий изготавливает разнородную продукцию, которую невозможно суммировать. Нельзя складывать число автобусов, грузовых автомобилей, велосипедов, выпускаемых автомобильным заводом. Однако общим для всех их является то, что они есть продукты труда, имеют стоимость. Значит, количество автобусов, грузовиков и велосипедов можно складывать, используя трудовые измерители или рубли. Но как трудовые измерители, так и цены непостоянны. Если сравнить, например, продукцию предприятия за два года, то разница в показателе будет результатом изменения как количества продуктов, так и цен на эти продукты.

С помощью индексов можно рассчитать изменение отдельно количества продуктов и отдельно цен на продукцию.

Для определения изменения количества выпущенных изделий вся продукция отчетного и базисного годов оценивается в одинаковых постоянных ценах (обычно в ценах базисного года). И наоборот, для определения изменения цен за эти годы продукция одного года (обычно отчетного) оценивается в ценах старых и новых.

С помощью индексов сравнивают не только данные двух периодов, но и данные за ряд лет. В этом случае используют индексы базисные и цепные. Примером цепных индексов может быть таблица о темпах роста продажи продукции, где изделия каждого года сравниваются в сопоставимых ценах с продукцией предшествующего года. При расчетах базисных индексов базу сравнения принимают за 100, а все последующие показатели выражают в процентах (или коэффициентах) к базисной величине.

Метод цепных подстановок. Индексный метод широко применяется для анализа роли отдельных факторов. Обычно экономический показатель можно разложить на ряд слагающих его факторов или показателей. Например, объем продукции есть результат умножения таких факторов, как часовая выработка, продолжительность рабочего дня, число дней, отработанных каждым рабочим, число рабочих. Если все факторы плановые, то в результате будет плановый объем продукции. Если все факторы фактические, то в результате получится фактический объем продукции. Сущность приема цепных подстановок заключается в последовательной замене плановой (базисной) величины каждого фактора величиной фактической. После каждой замены новый результат сравнивают с прежним. Например, если все факторы в формуле плановые, а среднюю часовую выработку возьмем фактическую, то полученный в итоге такой замены результат будет отличаться от планового объема продукции. Разница вновь полученного итога и планового объема есть результат влияния изменения часовой выработки.

Метод цепных подстановок достаточно глубоко разработан в теории экономического анализа и широко применяется на практике. Отметим, что этот метод применим лишь в тех случаях, когда зависимость между факторами имеет строго функциональный характер.

Элиминирование. В экономическом анализе используются обобщающие показатели хозяйственной деятельности, на которые влияют различные факторы — как основные, так и побочные, внешние. Метод, при помощи которого исключается действие ряда факторов и выделяется один из них, называется элиминированием. Оно осуществляется различными приемами, в том числе и способом цепных подстановок.

Детализация. Методом анализа является детализация или последовательное расчленение изучаемых экономических явлений, показателей и факторов. Детализация позволяет на основе знания экономической теории упорядочить анализ, содействует комплексному рассмотрению всех факторов, влияющих на показатель, указывает значимость каждого фактора, является основой математического моделирования взаимной зависимости различных показателей и факторов. Детализацию можно проводить по различным признакам. Так, себестоимость продукции можно раскрыть по видам продукции (деталь, узел, изделие, сравнимая продукция, вся продукция), по факторам формирования затрат в сфере производства и сфере обращения (производство, снабжение, сбыт), по факторам формирования, например в сфере производства (конструкция, техника и технология, организация производства и труда), и т.д. Особую ценность для экономического анализа представляет детализация показателей по их формированию и учету.

Балансовые увязки (метод). В экономическом анализе используются различные балансовые сопоставления и увязки. Например, сопоставляется товарный баланс для определения суммы реализации товарной продукции и анализа влияния различных факторов на эту продукцию. Сопоставляется баланс влияния различных факторов на итоговые показатели хозяйственной деятельности.

Особенностью бухгалтерского баланса является то, что он содержит сведения о капитале в двух разрезах: по размещению и назначению (актив баланса) и по источникам образования этих средств (пассив баланса). Например, производственные запасы в активе рассматриваются по их видам. В пассиве же эти запасы исследуются по источникам формирования: собственные средства, кредиты банков и пр. Рассматривать сопряженные статьи баланса можно в виде шахматной таблицы, где в подлежащем указываются запасы, а в сказуемом — источники их образования. Такое сопоставление даст ответ о правильности использования оборотных средств в форме производственных запасов или в других формах.

Выборочное и сплошное наблюдение. Проведение сплошных и выборочных наблюдений широко применяется в экономическом анализе работы предприятия. Примером сплошных наблюдений в изучении экономики могут быть полные инвентаризации основных средств, складских запасов материалов и т.д. Выборочными наблюдениями являются проводимые на предприятиях «фотографии» рабочего дня, работы оборудования, смотры резервов в производстве и т.п. В данном случае объектом наблюдения являются не все рабочие места, не все станки, а лишь часть их. По данным выборочных наблюдений на основе методов теории вероятностей определяется возможность распространения выводов на всю совокупность изучаемых явлений. Например, по выборочным «фотографиям» рабочего дня судят об использовании рабочего времени в цехе, на заводе.

Сравнения — важнейший метод экономического анализа. Это — прием, позволяющий выразить характеристику явлений через другие однородные явления. В широком смысле слова сравнение присуще каждому экономическому расчету. Мы же рассматриваем сравнение как аналитический прием, позволяющий выявить взаимосвязь экономических явлений, их развитие и степень достижения эффективности в использовании материальных, трудовых и финансовых ресурсов.

Перечислим основные виды сравнений:

• сравнение отчетных показателей с плановыми — сравнение позволяет выявить причины невыполнения плановых заданий по отдельным показателям и наметить мероприятия для улучшения работы предприятия в дальнейшем;

• сравнение отчетных показателей с показателями предшествующих периодов — такое сравнение показывает темпы роста производства, динамику показателей, тенденцию развития предприятия;

• межхозяйственные сравнения — сравнение показателей предприятия с показателями других предприятий позволяет вскрыть многие резервы, перенять передовой опыт. Межхозяйственные сравнения конкурентов получили в экономическом анализе широкое распространение и практически выделились в самостоятельный вид анализа — так называемый межхозяйственный сравнительный анализ. В условиях рыночной экономики сравнительный анализ работы предприятий-конкурентов является объективной необходимостью для повышения эффективности и выживаемости в конкурентной борьбе. Сравнение можно проводить не только по родственным предприятиям. Финансовые коэффициенты, взятые во всеобщей денежной оценке, позволяют найти общий знаменатель для сравнения качества работы предприятий разных отраслей;

• сравнение со среднеотраслевыми данными — позволяет определить, соответствуют ли индивидуальные затраты на данном предприятии общественно необходимым, определить организационно-технический уровень предприятия и место, занимаемое им в ряду других предприятий данной отрасли;

• сравнение показателей предприятия со средними показателями рыночной экономики, в основном в форме финансовых коэффициентов.

Использование приема сравнения предполагает сопоставимость сравниваемых показателей: единство оценки, сравнимость календарных сроков, устранение влияния различий в объеме и ассортименте в отдельных случаях, сезонных особенностей и территориальных различий, географических условий, различий в методике расчета показателей и т.д. Перечисленные виды сравнения являются основными, но при изучении экономики существует много других видов сравнений.

Графический метод. В экономическом анализе графики являются не только средством иллюстрации хозяйственных процессов, но и методом изучения экономики, который, однако, слабо разработан. Значение графического метода в анализе повышается в связи с расширением сферы изучения экономики на предприятиях не только менеджерами, но и общественностью.

В экономике связь между экономическими явлениями и показателями находит свое количественное выражение. Например, чем выше производительность труда рабочих и чем их больше, тем больше выпуск продукции. Такую зависимость, когда изменение одних величин обусловливает изменение других, называют функциональной.

Связь между переменными можно выразить тремя способами: таблицей, формулой и графиком. Табличный способ задания функции состоит в том, что значения функции, отвечающие определенным значениям аргумента или аргументов, приводятся в виде таблиц. Способ выражения зависимости с помощью формулы (уравнения) называется аналитическим. Наконец, при графическом способе зависимость между показателями изображается при помощи диаграммы (графика). В экономическом анализе для изображения функции одного аргумента пользуются в основном прямоугольными координатами.

Исходной базой экономического анализа являются данные бухгалтерского учета и отчетности, аналитический просмотр которых должен восстановить все основные аспекты хозяйственной деятельности и совершенных операций в обобщенной форме, т.е. с необходимой для анализа степенью агрегирования.

Практика анализа выработала основные методы чтения финансовых отчетов. Среди них можно выделить следующие стандартные приемы, которые уже были рассмотрены ранее:

• анализ абсолютных данных;

• горизонтальный анализ;

• вертикальный анализ;

• трендовый анализ;

• метод финансовых коэффициентов.

К этим стандартным приемам анализа финансовой отчетности можно добавить и приемы, требующие, как правило, данных системного бухгалтерского учета:

• сравнительный (пространственный) анализ;

• факторный анализ.

Сравнительный {пространственный) анализ — это внутрихозяйственное сравнение по отдельным показателям фирмы дочерних фирм, подразделений, цехов и межхозяйственное сравнение показателей данной фирмы с показателями фирм-конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ — это анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), заключающимся в дроблении результативного показателя на составные части, так и обратным (синтез), когда отдельные элементы соединяют в общий результативный показатель.

В практике экономического анализа активно используются различные количественные методы, которые подразделяются на статистические, бухгалтерские и экономико-математические.

Количественный анализ представляет собой определение размеров отдельных рисков, производимое математическими и статистическими методами. Могут использоваться следующие методы количественного анализа:

■ статистический;

■ оценки вероятности ожидаемого ущерба;

■ минимизации потерь;

■ математический;

■ использования дерева решений;

■ оценки риска на основе анализа финансовых показателей деятельности предприятия.

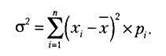

Суть статистического метода заключается в том, что изучается статистика потерь и прибылей, имевших место на данном предприятии за определенный промежуток времени, устанавливается величина и частота получения определенного результата; на основе этого составляется прогноз на будущее. С этой целью рассчитывают коэффициент вариации, который характеризует изменение количественной оценки признака при переходе от одного варианта к другому.

Коэффициент вариации - представляет собой отношение среднего квадратического отклонения к средневзвешенному значению события и определяется в процентах:

Где:

|

Метод оценки вероятности ожидаемого ущерба основан на том, что степень риска (R) определяется как произведение ожидаемого ущерба на вероятность того, что этот ущерб произойдет. Наилучшим является решение с минимальным размером рассчитанного показателя. Математически суть этого метода можно выразить в виде формулы

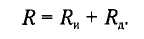

Метод минимизации потерь основан на расчете возможных потерь при выборе определенного варианта решения задачи. С этой целью выделяют два вида потерь:

1) потери, вызванные неточностью изучаемой модели (объекта),или так называемый риск изучения (Rи) (нельзя эффективно управлять объектом, о котором у менеджера существуют неясные представления);

2) потери, вызванные неточностью и неэффективностью управления, или «риск действия» (Rд) (он связан с возможностью принятия неверных решений и возникновением потерь в процессе исполнения этих решений).

Средние потери в настоящем и будущем дает сумма этих потерь:

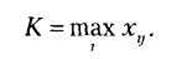

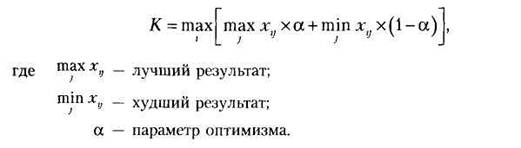

Важное значение для оценки предпринимательских рисков имеет математический метод. Суть математического метода заключается в использовании для оценки риска критерия математического ожидания, критерия Лапласа и критерия Гурвица. Основным из них является критерий математического ожидания.

Критерий математического ожидания определяется по формуле:

Критерий Лапласа:

Критерий Гурвица рассчитывается по формуле:

Решение принимается по максимальному значению критерия Гурвица.

Еще одним важным методом исследования риска является моделирование задачи выбора с помощью дерева решений. Данный метод основан на графическом построении вариантов решений. Его используют тогда, когда решение принимается поэтапно или когда с переходом от одного варианта решения к другому меняются вероятности.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 5668; Нарушение авторских прав?; Мы поможем в написании вашей работы!