КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

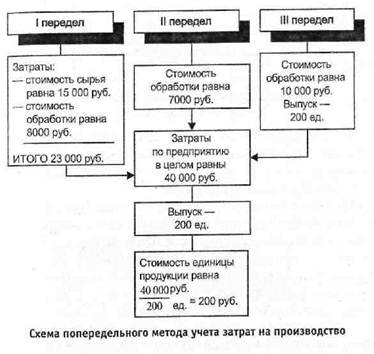

Попередельный метод учета затрат на производство

|

|

|

|

Попередельный метод затрат применяется там, где процесс выпуска готовой продукции состоит из нескольких последовательно технологически законченных переделов, а себестоимость исчисляют по каждому переделу, так как готовой продукцией может быть сам передел (текстильная продукция, черная металлургия и т. д.).

Себестоимость конечного продукта будет составлять сумму затрат всех переделов. Прямые затраты отражаются по каждому переделу в отдельности, а стоимость исходного сырья включается в себестоимость продукции только первого передела.

Каждый передел, за исключением последнего, представляет собой законченную фазу обработки сырья, в результате которой предприятие получает не конечный продукт обработки, а полуфабрикат собственного производства. Полуфабрикаты собственного производства используются не только в следующих переделах своего производства, но и реализуются на сторону другим предприятиям как покупные комплектующие изделия и полуфабрикаты.

Пример.

Предприятие имеет 3 передела. Изготовлено 200 изделий. Согласно установленным нормам первому цеху отпущено сырья и материалов на 15 000 руб., затраты на обработку составили 8000 руб.

Вторым переделом израсходовано на обработку 7000 руб., третьим - 10 000 руб. Определить себестоимость по переделам.

III передел = =50 руб.

ИТОГО 200 руб.

Фактическая себестоимость единицы продукции составит (23 000 + 7000 + 10 000): 200 = 200 (руб.)

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 1369; Нарушение авторских прав?; Мы поможем в написании вашей работы!