КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

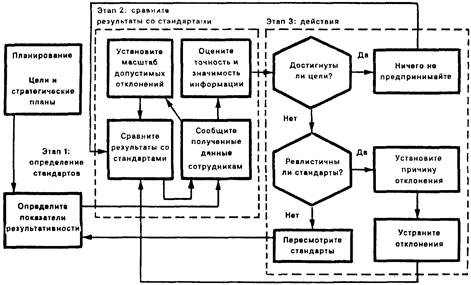

Этапы функции контроля

|

|

|

|

I. Установление стандартов. Стандарты – это конкретные цели, степень достижения которых поддается измерению. Эти цели явным образом вырастают из процесса планирования. Стандарты должны иметь временные рамки, в которых должна быть выполнена работа, и конкретный критерий, по которому оценивается работа.

Например, в качестве стандарта можно использовать цель: получить прибыль 1 млн. руб. за 2007 г.

Конкретный критерий (в данном случае 1 млн. долл.) и определенный период времени (один год) называются показателями результативности.

Показатель результативности точно определяет то, что должно быть получено для того, чтобы достичь поставленных целей.

Установление стандартов позволяет сопоставить реально сделанную работу с запланированной.

Некоторые важные цели не поддаются количественному выражению напрямую, например, повышение степени удовлетворенности работой, морального уровня. В таком случае проводятся различные обследования и опросы, происходит косвенное выражение их через другие показатели, например количество увольнений (сокращение увольнений обычно считается проявлением удовлетворенности работой).

Таким образом, количество увольнений может использоваться как показатель результативности при выработке стандартов в области удовлетворенности работой. Например, руководители высшего звена могут установить в качестве цели на следующий год уменьшение количества увольнений с 10 до 6%.

Опасность использования косвенных проявлений каких-либо величин вместо прямых измерений этих величин состоит в том, что на эти измеряемые косвенные проявления могут оказывать воздействие и совершенно другие переменные.

Используя косвенные показатели, менеджер должен тщательно анализировать внутренние и внешние факторы, оказывающие на них влияние. Так, количество увольнений может сократиться не в результате удовлетворенности работой, а из-за экономического кризиса в стране, когда люди опасаются, что не найдут другую работу.

Невозможность выразить показатель результативности непосредственно в количественной форме не должна служить оправданием (а зачастую именно так и бывает) того, чтобы не устанавливать контрольных стандартов в этой области вообще. Даже субъективный показатель, при условии, что осознается его ограниченность, лучше, чем ничего.

Область, в которой установить показатели результативности особенно трудно, это НИОКР. К традиционно используемым здесь показателям относится число патентов, публикаций, отчетов и завершенных проектов. Все эти показатели делают упор на определение производительности и эффективности НИОКР, оставляя за скобками вопрос о направленности НИОКР и полезности их проведения для организации в целом.

Одними из наиболее широко распространенных показателей, используемых для оценки результативности исследований и разработок, являются «достижение целей организации» и «процент работ, принятых и одобренных фирмой». Эти показатели в сочетании с показателями эффективности выполнения работ позволяют установить, что проведение НИОКР не только эффективно само по себе, но и полезно для организации.

II. Сопоставление реально достигнутых результатов с установленными стандартами.

На этом этапе необходимо предпринять следующие действия:

определить масштаб допустимых отклонений;

измерить результаты;

оценить полученную информацию о достигнутых результатах;

сравнить результаты работы с установленными стандартами.

Руководство должно устанавливать масштаб допустимых отклонений, в пределах которого отклонение полученных результатов от намеченных не должно вызывать тревоги.

Определение масштаба допустимых отклонений - вопрос кардинально важный.

Если взят слишком большой масштаб, то возникающие проблемы могут приобрести грозные очертания.

Но, если масштаб взят слишком маленьким, то организация будет реагировать на очень небольшие отклонения, что весьма разорительно и требует много времени. В подобных ситуациях достигается высокая степень контроля, но процесс контроля становится неэффективным.

Типичным примером подобного рода может служить любая ситуация, при которой необходимо пройти через множество бюрократических инстанций, чтобы получить разрешение на что-либо.

Многие правительственные программы были признаны неэффективными именно потому, что большая часть денег тратилась на управление программой и на обеспечение надлежащего контроля за ней, а не на реализацию самой сути программы.

Контроль должен быть экономически эффективным, т.е. преимущества системы контроля должны перевешивать затраты на ее функционирование.

Затраты на систему контроля состоят из

ü затрат времени, расходуемого менеджерами и другими работниками на сбор, передачу и анализ информации, а также

ü из затрат на все виды оборудования, используемого для осуществления контроля,

ü и затрат на хранение, передачу и поиск информации, связанной с вопросами контроля.

Экономичность контроля достигается использованием метода управления по принципу исключения. Суть его заключается в том, что система контроля должна срабатывать только при наличии заметных отклонений от стандартов. Для этого руководство и устанавливает масштаб допустимых отклонений. Если обнаруживаются отклонения, не выходящие за рамки этого масштаба, то такие отклонения не вызывают тревоги.

Например, для «Дженерал Моторс» ничего не значит, если объем недельных продаж окажется на 1 млн. долл. ниже запроектированной суммы.

Но если «Дженерал Моторс» не удастся проконтролировать качество 50-центовой детали, она вынуждена будет впоследствие забрать на доработку сотни тысяч уже проданных автомашин.

Самый трудный и дорогостоящий элемент контроля - измерение результатов, позволяющее установить, насколько удалось соблюсти установленные стандарты. Здесь важно правильно выбрать единицу измерения, определить частоту измерений. Все это определяется спецификой вида деятельности, подлежащей контролю. Любая система сбора информации и ее обработки довольно дорога, поэтому менеджер должен избегать искушения измерить все и как можно точнее.

Например, фармацевтическая фирма должна осуществлять исключительно строгий и точный контроль за качеством своей продукции. Даже микроскопическое количество примесей может буквально убить покупателя. Поэтому система измерений при контроле качества продукции в фирме — производителе лекарств должна быть исключительно точной и действовать достаточно оперативно, чтобы отсортировать брак прежде, чем он уйдет с фабрики.

Однако, несмотря на необходимость высококачественных измерений, производитель лекарств не может таким образом проверять большую часть своей продукции, поскольку такие измерения разрушают лекарства.

Если проводить измерения чрезмерно часто, то это будет очень дорого, и лишь немногие позволят себе купить такой дорогой товар. Все эти эффекты прямо противоположны тем социальным и финансовым целям, которые ставят перед собой фармацевтические фирмы. Поэтому эти фирмы подвергают полной проверке лишь отдельные выборки образцов лекарств из каждой партии.

Другими словами, измерения проводятся лишь настолько часто, чтобы обеспечить высокую вероятность безопасности покупателей.

Аналогично, большинство организаций не слишком часто проводят аудиторские проверки (об этом методе контроля будет рассказано ниже) и инвентаризацию материальных запасов.

Если изготовитель будет каждый день пересчитывать запасы материалов, он будет точно знать, например, сколько он теряет из-за воровства. Но фирма в этом случае ничего другого не сможет предпринимать, потому что все свое время будет занята подсчетами. Поэтому большинство фирм-изготовителей проводят крупные инвентаризации, примерно, раз в шесть месяцев. По опыту они знают, что за этот период потери от воровства будут в пределах допустимых отклонений.

Банки, напротив, подсчитывают свою выручку каждый день, поскольку деньги - это необычайно привлекательный предмет для кражи.

Однако тщательные аудиторские проверки всех своих бухгалтерских записей они осуществляют достаточно редко. Вот почему отдельным мошенникам иногда удается совершать хищения и оставаться незамеченными.

Стоимость проведения измерений зачастую является наиболее крупным элементом затрат во всем процессе контроля. Часто именно этот фактор определяет, а стоит ли вообще осуществлять контроль. Поэтому, в коммерческой деятельности цель проведения измерений состоит в увеличении прибыли, а не в том, чтобы точно установить, что же происходит на самом деле.

Для того чтобы система контроля действовала эффективно, необходимо обязательно довести до сведения соответствующих работников организации как установленные стандарты, так и достигнутые результаты.

Информация должна быть точной, поступать вовремя. Поэтому необходимо оценить полученные данные о результатах работы и определить, насколько они нужны и достоверны.

Менеджер должен решить, та ли, что нужно, информация получена, и важна ли она.

Важная информация — это информация, которая адекватно описывает исследуемое явление и существенно необходима для принятия правильного решения.

Только после этого можно сопоставлять достигнутые результаты с установленными стандартами.

III. Определение действий, которые следует предпринимать:

Ø невмешательство в работу;

Ø устранение отклонений;

Ø изменение стандартов.

Невмешательство в работу. Если фактические результаты совпадают с установленными стандартами или имеющиеся отклонения невелики (не превышают масштаб допустимых отклонений), то лучше ничего не предпринимать.

Устранение отклонений.Вслучае обнаружения значительных отклонений от стандартов (превышающих масштаб допустимых отклонений) следует установить причины отклонений и добиться возвращения к правильным действиям. Это происходит через изменение некоторых внутренних переменных. Например, причиной низкой производительности труда может быть отсутствие заинтересованности работников в конечных результатах, в этом случае необходимо изменить систему оплаты труда и другие переменные, оказывающие влияние на мотивацию.

Изменение стандартов. Стандарты могут оказаться нереальными. Бывает так, что в процессе реализации плана становится ясно, что планы составлены слишком оптимистично и требования стандартов выполнить практически невозможно. Это сводит на нет мотивацию. В таких случаях стандарты пересматриваются в сторону понижения.

Бывают ситуации, когда в процессе контроля выявляется необходимость пересмотра стандартов в сторону повышения. Это нередко случается в успешно работающих организациях.

Рис.8.1. Модель процесса контроля

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 918; Нарушение авторских прав?; Мы поможем в написании вашей работы!