КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Метод «стоимость создания»

|

|

|

|

Анализ методов оценки стоимости торговой марки

Лекция 7

Экономические методы оценки стоимости «брендов»

2. Метод «освобождения от роялти»

3.Метод « преимущество в прибыли (стоимости услуг )»

1. Анализ академических и применяемых в современной практике управления нематериальными активами методов оценки стоимости торговой марки базируется на следующем.

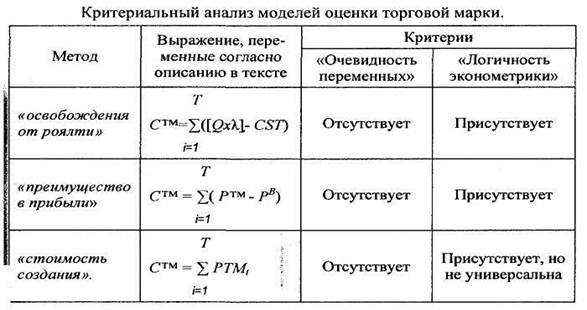

Под «внешней стоимостью» подразумевается объективно очевидная и доказанная стоимость торговой марки, по которой таковая может быть продана (результат рыночного двустороннего соглашения) или передана в аренду (позиционирована на рынке). Указанная цель оценки позволяет формализовать критерии оптимальности метода оценки:

- очевидность - доказанность формальными нормативными (бухгалтерскими, экономическими, юридическими) документами организации, владельца торговой марки, основных переменных, используемых в исчислении таковой стоимости;

- логичность - доказанность используемого эконометрического соотношения основных переменных, исчисление которого декларирует объективную стоимость торговой марки, как объекта инновации со стороны владельца.

Таким образом, метод должен быть объективен как по эконометрической логике (формуле исчисления), так и по составу переменных, в этой логике связанных. Рассмотрим предлагаемые методические решения, предлагаемые в современной науке и практике вопроса об управлении инновациями торговых марок, в рамках обозначенной критериальной схемы. В академической научной среде предлагается три апробированных в практике инновации и продаж торговых марок подхода:

1. метод «освобождения от роялти»;

2. метод «преимущество в прибыли (стоимости услуг)»;

3. метод «стоимость создания».

Данные методы широко известны и описаны, более того известны и специалистам в смежных областях: юристам, оценщикам и социологам. Специалисты смежных областей имеют и сопряженную с данными методами нормативную и правовую документацию. С другой стороны, информация свидетельствует о том, что данные методы являются только оценочным обоснованием (для налоговых и контрольных органов Российской Федерации) для заключения коммерческой сделки по продаже (передаче в аренду) в условиях Российской Федерации. Более того, многочисленные опросы владельцев торговых марок, совершивших свои сделки в экономическом пространстве Российской Федерации, показывает следующую процедуру формирования их делового соглашения:

- владелец торговой марки «оценивает - сколько он хотел бы получить за ее продажу»;

- желающий купить «оценивает - сколько он мог бы отдать за торговую марку»;

- по результату переговоров они «приходят к ценовому соглашению»;

- приглашается аттестованный оценщик для составления «формального документа».

Таким образом, имеет место заключение сделки по формальному локальному соотношению спроса и предложения на монопольный объект продажи (торговую марку), без предварительного обоснования структуры цены продажи. В результате сопоставления информации о прошедших сделках и существе вышеобозначенных методов, разработанных зарубежными консалтинговыми компаниями и научными экономическими центрами, возникает необходимость критериальной ревизии данных методов. Ревизия должна отразить возможности адаптации или реорганизации эконометрической и логической части методов, с целью возможности использования таковых в Российской Федерации.

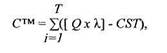

2. Метод «освобождения от роялти» предполагает, что оцениваемый объект, торговая марка («объект интеллектуальной собственности»(ОИС)) не принадлежит истинному владельцу, а предоставлен ему на лицензионной основе за определенные процентные отчисления от выручки - роялти. В этом методе делается допущение, что торговой маркой владеет третья сторона и, следовательно, истинный владелец должен платить роялти за право пользования таковой. В силу того, что патент на самом деле является собственностью его истинного владельца, ему не нужно платить роялти - отсюда название метода - «освобождение от роялти». Для установления размера «роялти» определяется «разумный процент отчислений», который можно было бы обосновать путем анализа рынка или исследования затрат (в мировой практики размер роялти колеблется в пределах от 3% до 10% от выручки за продукцию или услуги, произведенные с использованием объекта интеллектуальной собственности). Затем делается прогноз относительно объема продаж, по которому ожидается выплата роялти. Если рассматривается новый вид продукции, то необходим прогноз объемов продаж на каждый год в течение всего срока ожидаемых платежей. Следующий шаг состоит в математическом вычислении ожидаемых выплат роялти, путем расчета процентных отчислений от прогнозного объема продаж. Из прибыли от роялти следует вычесть все расходы, связанные с обеспечением ОИС или лицензии (различные организационные, экономические, административные издержки, затраты на маркетинг, на поддержку патента). Размер роялти затем капитализируется и полученная величина принимается за стоимость актива - стоимость торговой марки, принимаемой как оценка в блоке мониторинга внешней стоимости в системе управления инновацией объекта. Вышеописанная логика метода может быть сведена к эконометрическому описанию:

(1)

где С™ - стоимость торговой марки;

Q - общий объем продаж продукта, на который наложена торговая марка;

l- размер «роялти»;

CST - расходы связанные с поддержанием торговой марки;

Т- период прогноза и капитализации значений Q и CST.

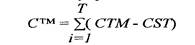

Таким образом, по сути трактуемый в методе размер «роялти» это принятый в академической экономической практике такой показатель как «доля объема продаж, формируемого за счет инновации торговой марки», в качестве какового его и следует понимать. Тогда «роялти» (l), как «доля объема продаж, формируемого за счет инновации торговой марки» (СТМ), исчисляется по формуле:

(2)

(2)

а уравнение (1) может быть упрощено по логике восприятия:

Соответственно, приведенная логика уравнения подразумевает, что стоимость торговой марки - это капитализированная форма дохода, полученного от прогнозного значения «дополнительного дохода» за вычетом издержек на поддержание торговой марки и ее инновацию (при инвестициях во вновь вводимую торговую марку).

Критически рассматривая существо предлагаемого метода «освобождения от роялти», можно выделить три элемента, невалидных критериальной схеме метода:

1. Основной претензией к логике метода можно выделить собственно регламентирующую основу такового - коэффициентное значение «роялти». «Роялти», отражая долю продаж в выручке сформированную торговой маркой, не регламентировано универсально по определению абсолютной величины. Метод декларирует значение от 3-10% и по выражению разработчиков это «обычная» (средняя) величина таких эффектов. Для ряда товаров «престижной группы» покупка зависит в большей степени от уровня развитости «торговой марки», а не от ее технико-экономических показателей. При этом для отдельных групп промышленных товаров, где доминантным (порой единственным) фактором является цена, «роялти» может составлять менее 1%. В любом случае, абсолютная величина роялти обязательно станет «камнем преткновения» в демонстрации стоимости торговой марки, которая неочевидна и нелогична, следовательно, не доказана, по отношению к восприятию покупателя.

2. Покупателю торговой марки предлагается рассматривать перенесенными на себя условия существования торговой марки продавца, то есть подразумевается «идеальное» допущение в модели - равенство условий эксплуатации торговой марки у «владельца» и «покупателя». Например, владелец торговой марки в г. Санкт-Петербурге продает (передает в аренду) торговую марку в г. Новокузнецк, при этом метод подразумевает равную экономическую эффективность инновации торговой марки по географическому признаку. Очевидно, что для условий Российской Федерации, с сильно неравномерной распределенностью индекса экономической активности по географии это не приемлемо.

3. Нет четкой декларации в методе стандартного замеряемого промежутка - времени прогнозирования и капитализации результатов. Если для случаев локальной аренды торговой марки, наличествует определенность по временному промежутку прогнозирования (продолжительность срока аренды), то в случае продажи торговой марки, выделение такого периода не регламентировано методом;

4. В методе используются прогнозные подходы к определению значения переменных, входящих в состав исчисляемой формулы, а это уже само по себе является проблематикой расчета и демонстрации результатов расчета стоимости покупателю торговой марки. В практике исчисления прогнозных значений разнообразие методов, соответственно, и разброс искомых значений слишком велики.

Обозначенные недостатки, не столько отрицают «логичность» (см. критерии анализа методов) метода, сколько указывают на отсутствие «очевидности» формирования показателей (не доказательны переменные: прогнозируемый объем продаж, роялти, период капитализации). Невозможность применения метода в «чистом», неадаптированном виде, как универсального принципа формирования мониторинга «внешней стоимости» показателя торговой марки в системе управления инновацией, очевидна. Отдельные подходы к адаптации метода, направлены обычно на приспособление метода к решению оценки стоимости в локальной ситуации и не могут быть универсализированы.

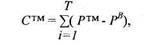

3. Другой подход формализован в методе «преимущество в прибыли (стоимости услуг)». Логика метода представляет собой определение полученного предприятием преимущества в прибыли, которое возникает в результате обладания торговой маркой. Под преимуществом в прибыли понимается обусловленная оцениваемым нематериальным активом (торговой маркой) дополнительная чистая прибыль до налогообложения, которую получает предприятие, реализующее свою продукцию (услуги) по сравнению с предприятиями, производящими аналогичную продукцию (услуги), но не обладающими таким объектом интеллектуальной собственности, как торговая марка. Другим вариантом используемой переменной является дополнительная прибыль от продажи товара с наложенной торговой маркой по сравнению с аналогичным «не обремененным» объектом имиджевого наложения. При отсутствии продукции - аналога для определения преимущества, может быть взята за основу прибыль, полученная предприятием от реализации данного типа продукции (услуги) до и после применения новшества, являющегося объектом патента или свидетельства. Затем количественное выражение этого преимущества капитализируется и результат является оценкой стоимости актива (торговой марки), Эконометрическую логику метода можно выразить через следующее функциональное соотношение:

(3)

(3)

где С™ - стоимость торговой марки;

Р™ - прибыль, получаемая продуктом при наложении на него имиджевого объекта в виде торговой марки;

РВ - базовая прибыль, получаемая от продукта до периода инновации имиджевого объекта, торговой марки;

Т - период прогноза и капитализации значений прибыли.

Преимущество данного подхода по отношению к методу «освобождения от роялти» очевидно. Это соотношение -показатель общий объем продаж продукта, на который наложена торговая марка и (CST) расходы, связанные с поддержанием торговой марки, и преобразовано к одному показателю - прибыли (формально разнице между

общий объем продаж продукта, на который наложена торговая марка и (CST) расходы, связанные с поддержанием торговой марки, и преобразовано к одному показателю - прибыли (формально разнице между Соответственно, с эконометрической точки зрения, возможно утверждать преимущество такого подхода, выраженное в большей точности прогноза - прогноз ведется не в отношении двух показателей, а в отношении только одного. Но метод, будучи построен относительно базового прототипа «освобождение от роялти», унаследовал и его недостатки, более того:

Соответственно, с эконометрической точки зрения, возможно утверждать преимущество такого подхода, выраженное в большей точности прогноза - прогноз ведется не в отношении двух показателей, а в отношении только одного. Но метод, будучи построен относительно базового прототипа «освобождение от роялти», унаследовал и его недостатки, более того:

1. Появилась неопределенность относительно структуры показателя «прибыль» (Р). Структура показателя прибыль, разумеется, тесно связано со структурой издержек. И если издержки на инновацию торговой -марки можно считать относительно сохраняющимся по абсолютной величине при смене владельца торговой марки, то величину технологической себестоимости таковой признать нельзя. В ряде работ по теории инноваций логично доказывается уникальность любой инновации, отнесенной на конкретное предприятие, именно в силу особенностей структуры производственных издержек. Например, разница в стоимости логистических издержек различных регионов Российской Федерации очевидна, то есть, при переносе торговой марки от одного региона к другому будет иметь место различие в структуре прибыльности, в первую очередь, в силу разного уровня производственных издержек, относимых на производство продукта, относительно которого рассматривается объект имиджевой стоимости (торговая марка). Соответственно, приведенная структура показателя «прибыль» не является универсальным показателем, очевидным покупателю торговой марки.

Безусловно, можно утверждать наличие преимущества эконометрической логики метода «преимущество в прибыли» по отношению к методу «освобождение от роялти», но структура переменных сохраняется как неочевидная для покупателя, а метод собственно не полностью удовлетворяет выдвинутым критериям адекватности метода.

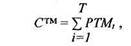

4. На первый взгляд наиболее адекватен логике теории управления торговой маркой метод оценки внешней стоимости называемый «стоимость создания». Метод основан на определении стоимости создания (инвестиций в) оцениваемого объекта имиджевой стоимости предприятия. Данный метод декларирован по условиям применимости в отношении объектов интеллектуальной собственности, для которых нет сформировавшегося рынка и которые не могут быть оценены непосредственным образом (торговые марки, изобретения, научно-исследовательские, проектно-технологические разработки, специализированные адресные списки и др.). За оценку стоимости принимается сумма затрат, необходимых для создания актива, с учетом «разумной» прибыли на вложенный капитал. Следует иметь в виду, что если вклад нематериального актива в прибыль предприятия не превышает затрат на его создание, то преимущества, обусловленного использованием данного типа актива не будет. Актив должен обеспечить определенную выгоду, именно поэтому данный метод подходит не ко всем ситуациям и его следует применять тогда, когда нет возможности применить другие методы оценки. Рассмотрим эконометрическую логику метода, определяющую стоимость торговой марки как объекта инновации:

(4) (4)

|

| FTM, - сумма финансирования инновации торговой марки на период времени замера /; |

|

Т.

кумулятивная сумма инновационных затрат на периоде капитализации

Логика данного метода выстроена по «компенсационному» механизму в отношении инновационных издержек предприятия по формированию торговой марки предприятия (товара, услуги) на рынке. И в силу этого данная методика более «прозрачна» по сумме выплаты для потенциального покупателя торговой марки, соответственно и не имеет отнесенных на эту непрозрачность недостатков (метод «освобождения от роялти») других методов. В качестве еще одного достоинства метода следует, пожалуй, считать и кумулятивность образования затрат на инновацию. Если капитализация других показателей (прибыли, выручки), как уже было отмечено, не очевидна, то в случае «издержек процесса инновации» (РТМ) она «понятна» по качественной составляющей.

Конечно, формальная логика соотношения, приведенная в уравнении (6.4), как уже было отмечено выше, присутствует, но только с точки зрения «инициатора» инновации торговой марки, владельца имиджевого объекта. Структура затрат (РТМ) конкретного предприятия уникальна по своей форме образования, а, соответственно, не очевидна для покупателя. Проблема признания стоимости торговой марки, вычисленной на основе данного метода, связана с эффективностью инвестиций в инновацию торговой марки, эффективностью управления. Именно эту переменную следует рассматривать как неочевидную для потенциального покупателя торговой марки. Для компенсации восприятия покупателем торговой марки неоднозначного выражения стоимости часто применяют показатель затрат на «продвижение», на коммуникации (рекламу) торговой марки, преобразуя выражение (6.4) к виду

(5)

(5)

где СР - кумулятивные затраты на «продвижение» (рекламу) торговой марки в инновационном периоде.

При этом величина, полученная по расчетам уравнения (5), часто вызывающая согласие «покупателя», не устраивает «продавца» торговой марки, поскольку, не учитывая всех остальных издержек инновационного периода, отнесенных на торговую марку, значительно ниже величины рассчитываемой по уравнению (4) В сущности, метод «стоимость создания» предлагает отличную от двух предыдущих методов эконометрическую логику исчисления «внешней» стоимости торговой марки, но проявляющиеся достоинства метода опять же поглощаются неочевидностью используемой в расчете переменной - финансирование инновации торговой марки, собственно эффективностью такового финансирования, которая, как видно из разницы абсолютных величин уравнений (4) и (5), не принимается адекватно обоими сторонами делового соглашения о покупке торговой марки.

Вышеприведенные достоинства и недостатки, анализируемых методов, представлены в сводной табл. критериального анализа моделей оценки торговой марки.

Анализ предлагаемых в современной практике мониторинга моделей «блока оценки внешней стоимости» показал, что существующие в настоящее время методы, предлагаемые в мировой практике, адекватны по эконометрической логике построения соотношения переменных, по логике определения внешней стоимости торговой марки. При этом качественный состав предлагаемых к использованию в данных соотношениях переменных не удовлетворяет критериальной схеме использования методов. Представляется не возможным применение обозначенных методов, без соответствующей адаптации структуры используемых в расчетах переменных, что можно определить, как одну из задач ставящихся перед современной экономической наукой. Разрешение со стороны науки данного вопроса позволит по новому подойти к проблеме развития рынка торговых марок, с учетом обеспечения новых экономических условий хозяйствования в России.

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 922; Нарушение авторских прав?; Мы поможем в написании вашей работы!