КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

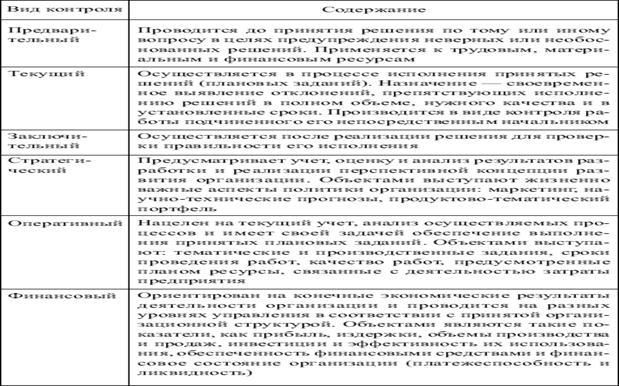

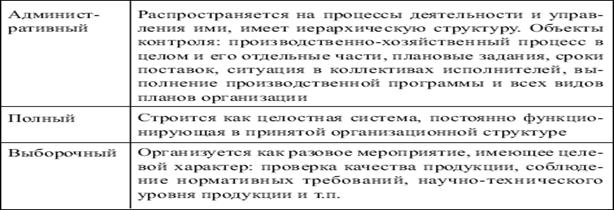

Характеристика основных видов контрольной деятельности. У. Ньюмен сформулировал несколько рекомендаций для менеджеров, которые хотели бы избежать непреднамеренного негативного воздействия контроля на поведение

|

|

|

|

У. Ньюмен сформулировал несколько рекомендаций для менеджеров, которые хотели бы избежать непреднамеренного негативного воздействия контроля на поведение сотрудников и, таким образом, повысить его эффективность. Эти рекомендации таковы.

УСТАНАВЛИВАЙТЕ ОСМЫСЛЕННЫЕ СТАНДАРТЫ, ВОСПРИНИМАЕМЫЕ СОТРУДНИКАМИ. Люди должны чувствовать, что стандарты, используемые для оценки их деятельности, действительно достаточно полно и объективно отражают их работу. Кроме того, они должны понимать, чем и как они помогают своей организации в достижении ее интегральных целей. Если же сотрудники видят, что установленные стандарты контроля не полны и не объективны или же попросту “ловят блох”, то они могут игнорировать их и сознательно нарушать или же будут испытывать усталость и разочарование.

УСТАНАВЛИВАЙТЕ ЖЕСТКИЕ, НО ДОСТИЖИМЫЕ СТАНДАРТЫ. При разработке мер контроля важно принять во внимание мотивацию. Четкий и ясный стандарт часто создает мотивацию уже тем, что точно говорит работникам, чего же ждет от них организация. Однако, согласно мотивационной теории ожидания, можно мотивировать людей на работу для достижения только тех целей, которые они склонны считать реальными. Таким образом, если стандарт воспринимается как нереальный или несправедливо высокий, то он может разрушить мотивы работников. Аналогично, если стандарт установлен на столь низком уровне, что достичь его не составляетникакого труда, это обстоятельство может оказывать демотивирующее воздействие на людей с высоким уровнем потребностей в достижении высоких результатов. Хороший менеджер чувствует разницу в потребностях и возможностях подчиненных и устанавливает стандарты с учетом этих различий.

УСТАНАВЛИВАЙТЕ ДВУСТОРОННЕЕ ОБЩЕНИЕ. Если у подчиненного возникают какие-либо проблемы с системой контроля, то у него должна быть возможность открыто обсудить их, не опасаясь, что руководство обидится на это. У. Ньюмен считает, что любой руководитель, осуществляющий контроль в организации, - от президента до бригадира - должен откровенно обсудить со своими подчиненными, какие значения ожидаемых результатов будут применяться в качестве стандартов в каждой области контроля. Подобное общение должно увеличивать вероятность того, что работники точно поймут истинную цель контроля и помогут установить скрытые упущения в системе контроля, неочевидные для ее создателей из высшего руководства фирмы.

ИЗБЕГАЙТЕ ЧРЕЗМЕРНОГО КОНТРОЛЯ. Руководство не должно перегружать своих подчиненных многочисленными формами контроля, иначе это будет поглощать все их внимание, и приведет к полному беспорядку и краху. Основной вопрос, который надо задавать при введении того или иного типа контроля, следующий: “Необходимо ли это для того, чтобы предотвратить или предупредить значительные отклонения от желаемых результатов?” Кроме того, конторолеры-руководители не должны проверять работу чаще и тщательнее, чем это необходимо. Иначе, по понятным причинам, это может просто раздражать.

ВОЗНАГРАЖДАЙТЕ ЗА ДОСТИЖЕНИЕ СТАНДАРТА. Если руководство организации хочет, чтобы сотрудники были мотивированы на полную самоотдачу в интересах организации, оно должно справедливо вознаграждать их за достижение установленных стандартов результативности. Согласно теории ожидания существует четкая взаимосвязь между результативностью и вознаграждением. Если работники не ощущают такой связи или чувствуют, что вознаграждение несправедливо, то их производи-тельность в будущем может упасть.

Учет – управленческая деятельность по финансированию состояния объекта управления с начального до конкретного момента времени.

Содержание учета как функции менеджмента состоит в учете выполнения производственной программы, наличии материальных и финансовых ресурсов и т.д.

По виду учет делится на:

• оперативный – текущее управление определенными видами хозяйственной деятельности или отдельными операциями;

• финансовый (бухгалтерский) – информация о кругообороте всех средств и ресурсов в процессе хозяйственной деятельности предприятия;

• статистический– дополняет предыдущие виды учета информацией о процессах, не имеющих стоимостной оценки; может быть сплошным и выборочным.

Анализ – управленческая деятельность, обеспечивающая выявление причин отклонения желаемого состояния системы от фактического и осуществляющая разработку мероприятий по устранению выявленных недостатков.

Содержание анализа как функции менеджмента состоит в изучении выполнения производственной программы, эффективности использования материальных и финансовых ресурсов.

Цели экономического анализа —

· определить эффективность производственно-сбытовой деятельности предприятия;

· выявить направления деятельности на текущий и перспективный периоды.

Анализ может быть внешним и внутренним.

Внешний характеризует:

· имущественное состояние предприятия;

· финансовую устойчивость;

· платежеспособность;

· рентабельность деятельности;

· привлечение источников капитала;

· отношения предприятия с внешней средой.

Внутренний характеризует:

· формирование прибыли;

· структуру себестоимости;

· ценовую политику;

· себестоимость по видам продукции;

· характер ответственности должностных лиц.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 386; Нарушение авторских прав?; Мы поможем в написании вашей работы!