Згідно з "Інструкцією про безготівкові розрахунки в Україні в національній валюті", затвердженою постановою Правління Національного банку України від 29.03.2001 р. № 135, для сплати коштів, які підлягають зарахуванню в доходи місцевих бюджетів, при здійсненні безготівкових розрахунків можуть застосовуватися такі платіжні інструменти: меморіальний ордер; платіжне доручення; платіжна вимога-доручення; платіжна вимога; розрахунковий чек; акредитив.

Платіжні доручення та інші розрахункові документи, які подаються в банк, мають бути оформлені відповідно до вимог додатку 8 "Правила заповнення реквізитів розрахункових документів на паперових носіях, їх реєстрів та заяви на відкриття акредитива" до "Інструкції про безготівкові розрахунки в Україні в національній валюті".

Заповнення розрахункових документів на перерахування платежів до місцевого бюджету, які подаються платниками до установи банку або формуються в банківській установі, повинні відповідати також вимогам додатку № 3 до "Порядку передачі інформації від установ банків до органів державної податкової служби електронними засобами", який затверджено постановою

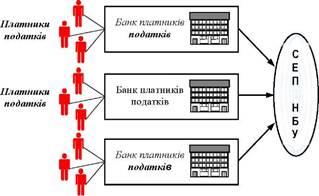

Платники податків

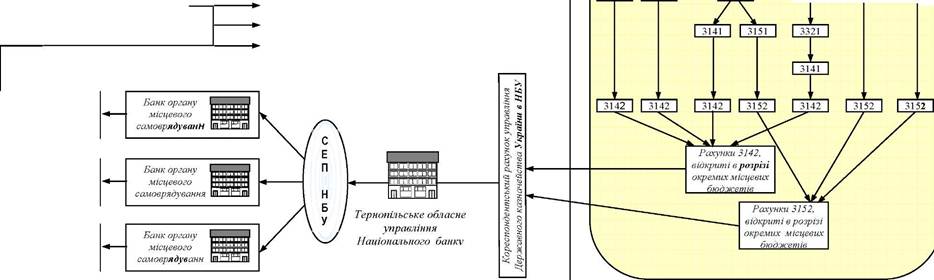

Тернопільське обласне

управління Національного банку

Управління Державного казначейства України у Тернопільській

і і и і и і и мі і і

.Г"!—1Г-Г-1Г 1 II і і па

ШШШШІХ

шшшшш

шшшшш

тННт

н по

с е

І

І 3421 І І 3151 І І 3~53 І

Видаткові рахунки органу місцевого самоврядування (№№ 2542

Видаткові рахунки органу місцевого самоврядування (№№ 2542,

Видаткові рахунки органу місцевого самоврядування (№№ 2542,

Рис. 9.1. Схема обігу коштів при касовому виконанні місцевих бюджетів за доходами органами Державного казначейства України (до запровадження касового виконання видатків місцевих бюджетів)

studopedia.su - Студопедия (2013 - 2025) год. Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав!Последнее добавление