КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз складу, динаміки та впливу факторів на прибуток підприємств

|

|

|

|

У процесі аналізу необхідно вивчити склад прибутку, йото структуру, динаміку і виконання плану за звітний період. Під час вивчення динаміки прибутку слід враховувати інфляційні фактори зміни його суми. Для цього виручку коригують на середньозважений індекс зростання цін на продукцію підприємства в середньому по галузі, а витрати на реалізовану продукцію зменшують на їхній приріст у результаті підвищення цін на спожиті ресурси за. аналізований період.

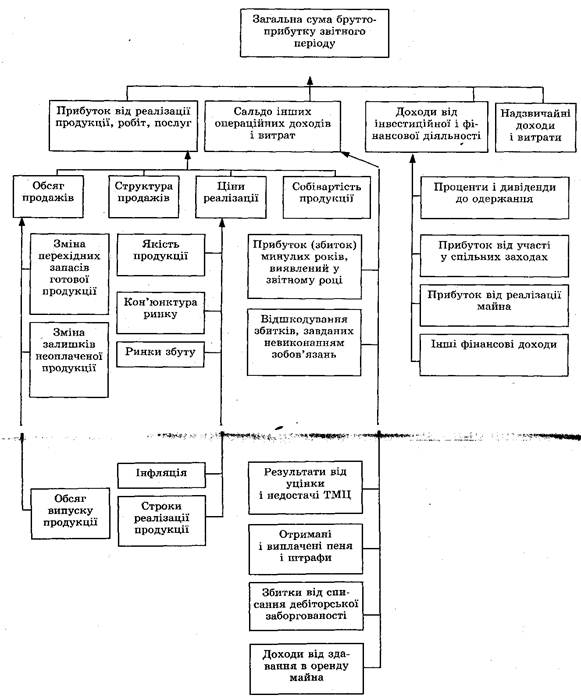

Після цього слід ґрунтовно вивчити фактори зміни кожної складової загальної суми прибутку.

Рис. 8.2. Структурно-логічна модель факторного аналізу прибутку

Аналізуючи склад і динаміку прибутку, слід мати на увазі, що його обсяг багато в чому залежить і від облікової політики підприємства. Закон про бухгалтерський облік та інші нормативні документи надають право суб'єктам господарювання самостійно обирати деякі методи обліку, що здатні істотно вплинути на формування фінансових результатів. Чинні нормативні акти допускають такі методи регулювання прибутку суб'єктом господарювання,

1. Зміна вартісних меж віднесення майна до основних засобів чи до оборотних активів, що спричиняє зміну суми поточних витрат і прибутку у зв'язку з різними способами віднесення їх на витрати.

2. Зміна методу переоцінки основних засобів: шляхом індексації первісної вартості з використанням середньостатистичних коефіцієнтів чи прямим перерахуванням первісної вартості в ціни, що склалися на дату переоцінки на відповідні види основних засобів. Від обраного методу переоцінки основних засобів залежать фонд переоцінки майна (додатковий капітал), сума амортизаційних відрахувань і як результат — величина прибутку і власного капіталу підприємства.

Використання методу прискореної амортизації активної частини основних засобів також призводить до збільшення собівартості продукції і зменшення суми прибутку, а отже, і податків на прибуток.

3. Застосування різноманітних методів оцінювання нематеріальних активів і способів нарахування амортизації за ними.

4. Вибір методу оцінювання спожитих виробничих запасів (NIFO, FIFO, LIFO).

5. Зміна порядку списання витрат на ремонт основних засобів на собівартість продукції (за фактичними або витратними рівномірними частинами за рахунок створеного ремонтного фонду).

6. Зміна термінів погашення витрат майбутніх періодів, скорочення яких веде до зростання собівартості продукції звітного періоду.

7. Зміна методу визначення прибутку від реалізації продукції (на момент відвантаження продукції або момент її оплати).

Таким чином, облікова політика, формована адміністрацією, відкриває великий простір для вибору методологічних прийомів, здатних радикально змінювати всю картину фінансових результатів і фінансового стану підприємства.

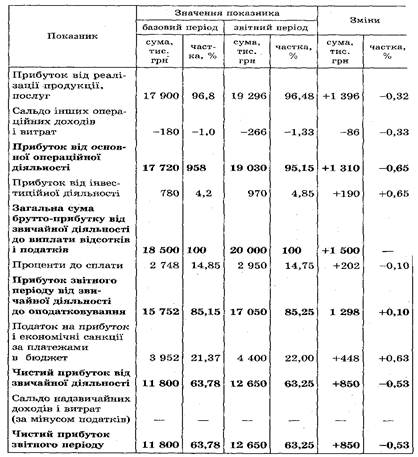

У процесі аналізу необхідно встановити відповідність прийнятої облікової політики підприємства чинним нормативним положенням з ведення бухгалтерського обліку і визначити вплив змін в обліковій політиці на суму брутто-прибутку, оподатковуваного і чистого прибутку, а також на обсяг споживаного і капіталізованого прибутку. Для цього слід відобразити в спеціальній таблиці рівень перелічених показників до і після зміни кожного методу облікової політики суб'єкта господарювання.

Таблиця 8.1. Аналіз складу і динаміки прибутку

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 1292; Нарушение авторских прав?; Мы поможем в написании вашей работы!