КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Закон України про бухгалтерський облік

|

|

|

|

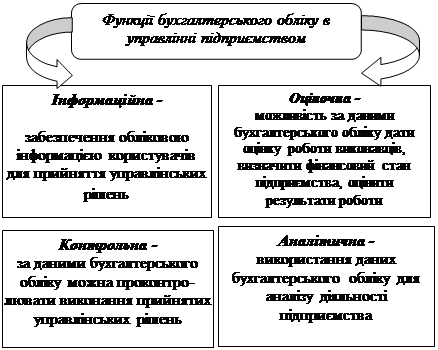

Бухгалтерський облік є ланкою, яка поєднує господарську діяльність підприємства і осіб, які приймають відповідні рішення в процесі управління діяльністю підприємства.

Бухгалтерський облік являє собою систему інформації про стан та рух ресурсів підприємства, про характер і результати господарської діяльності, що відображає і узагальнює господарські операції в єдиному грошовому вимірнику.

Бухгалтерський облік є обов'язковим видом обліку, який ведеться будь-яким підприємством.

Аудит являє собою перевірку даних бухгалтерського обліку і показників фінансової звітності суб'єкта господарювання з метою висловлення незалежної думки аудитора про її достовірність в усіх суттєвих аспектах та відповідність вимогам законів України, положень (стандартів) бухгалтерського обліку або інших правил (внутрішніх положень суб'єктів господарювання) згідно із вимогами користувачів. [ Закон про аудиторську діяльність ]

| Показник | Облік | Аудит |

| Мета | надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансове становище, результати діяльності та рух грошових коштів підприємства. | Висловлення незалежної думки аудитора про достовірність фінансової звітності підприємства в усіх суттєвих аспектах та відповідність вимогам законодавства та встановленим внутрішнім правилам. |

| Завдання | 1. Забезпечення збереження майна підприємства | 1. Підтвердження / не підтвердження статей фінансової звітності |

| 2. Контроль, який забезпечує ефективне управління підприємством | 2. Визначення взаємоузгодженності показників звітності підприємства | |

| 3. Визначення фінансових результатів | 3. Оцінювання можливості подальшого функціонування підприємства | |

| 4. Перерозподіл ресурсів в народному господарстві | 4. Оцінювання впливу подій після дати балансу на фінансову звітність |

Застосування інформаційних систем в обліку та аудиті дозволяє значно полегшити роботу бухгалтерів та аудиторів. В той же час має важливе значення рівень контролю за накопиченням інформації під час обліку господарської діяльності, попередження зловживань тощо.

3.

|

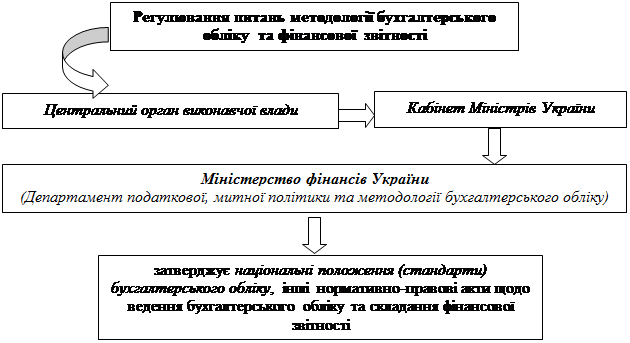

Правове регулювання бухгалтерського обліку і аудиту в Україні

|

Аудиторська діяльність в Україні регламентується:

1. Законом України «Про аудиторську діяльність».

2. Документами АПУ, які регулюють аудиторську діяльність в Україні.

3. Міжнародними стандартами України. Уніфікують підхід до аудиту, завдання з надання впевненості й супутніх послуг і сприяють покращенню якості та збільшенню довіри суспільства до аудиторської професії на міжнародному рівні.

4. Внутрішньофірмові стандарти аудиту (внутрішній аудит).

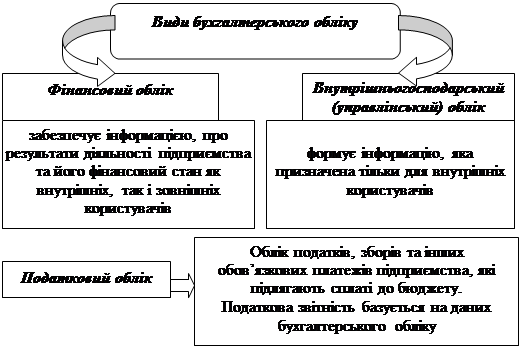

4. Види обліку на підприємстві

|

Фінансова, податкова, статистична та інші види звітності, що використовують грошовий вимірник, ґрунтуються на даних бухгалтерського обліку.

|

Бухгалтерський облік є невід’ємною частиною процесу управління підприємством.

|

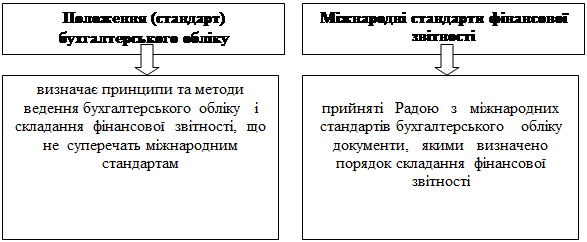

Бухгалтерський облік та фінансова звітність ґрунтуються на таких основних принципах:

обачність - ______________________________________________ _________________________________________________________________________________________________________________________________________________________________________________________;

повне висвітлення - ________________________________________ _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________;

автономність - ___________________________________________ _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________;

послідовність - ___________________________________________ _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________;

безперервність - __________________________________________ _______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________;

нарахування та відповідність доходів і витрат - _______________ ___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________;

превалювання сутності над формою - ________________________ _________________________________________________________________________________________________________________________________________________________________________________________;

історична (фактична) собівартість - ________________________ ___________________________________________________________________________________________________________________________;

єдиний грошовий вимірник - _________________________________ _________________________________________________________________________________________________________________________________________________________________________________________;

періодичність - ___________________________________________ ___________________________________________________________________________________________________________________________;

5. Види аудиту

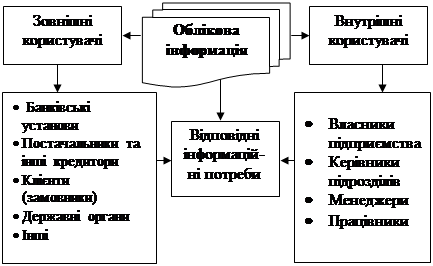

Користувачами результатів аудиту являються юридичні або фізичні особи, зацікавлені в достовірності інформації, що підлягала аудиту.

Адже саме користувач буде в подальшому приймати відповідні рішення, ґрунтуючись на матеріалах аудиту, вважаючи звітну інформацію за достовірну.

В кожного користувача різні економічні інтереси, тому всі вони зацікавлені мати найбільш достовірну інформацію про реальний стан суб'єкта господарювання.

Так

керівництво підприємства найбільше цікавить оцінка ефективності господарських операцій, дотримання внутрішньої політики працівниками, забезпечення збереження майна підприємства, виявлення зловживань;

власників і акціонерів - прибутковість вкладених ними капіталів і рівень ризику їх можливої втрати;

кредиторів - можливість своєчасного погашення заборгованості підприємством;

інвесторів - наскільки ефективно працюють вкладені ними господарські засоби;

державні органи - як підприємство виконує свої зобов'язання перед державою щодо сплати податків та зборів.

В процесі здійснення аудиторської діяльності аудитори повинні керуватися етичними принципами, які викладені у Кодексі етики професійних бухгалтерів, прийнятим МФБ (МСА 200 «Цілі і основні принципи аудиту фінансової звітності»):

- незалежність;

- чесність;

- об’єктивність;

- професійна компетентність;

- належна ретельність;

- конфіденційність;

- професійна поведінка;

- дотримання професійних стандартів.

Аудит може бути обов’язковим та добровільним.

Випадки проведення обов’язкового аудиту (Закон України про аудиторську діяльність»):

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Розрізняють внутрішній та зовнішній аудит.

Внутрішній аудит являє собою незалежне оцінювання, яке проводиться всередині організації.

Основним завданням внутрішнього аудиту є попередження відхилень, які можуть виникнути внаслідок неефективних дій системи бухгалтерського обліку, та допомога членам організації ефективно виконувати свої посадові обов’язки.

До цілей внутрішнього аудиту можна віднести:

1. Здійснення упорядкованої та ефективної діяльності підприємства.

2. Забезпечення дотримання політики керівництва кожним працівником.

3. Забезпечення збереження майна підприємства, виявлення провин та зловживань.

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 615; Нарушение авторских прав?; Мы поможем в написании вашей работы!