КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Документирование хозяйственных операций

|

|

|

|

Классификация имущества по источникам образования и целевому назначению

Классификация имущества по составу и функциональной роли

Основные правила (принципы) бухгалтерского учета.

Основные правила ведения бухгалтерского учета, определенные Федеральным законом «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, следующие:

1. Обязательность двойной записи хозяйственных операций на счетах рабочего плана счетов, составляемого на основе Плана счетов, утверждаемого Минфином РФ.

2. Учет объектов учета в рублях и на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь подстрочный перевод на русский язык.

3. Осуществление в бухгалтерском учете текущих затрат на производство продукции, выполнение работ и оказание услуг раздельно от затрат, связанных с капитальными и финансовыми вложениями.

4. Обязательность документирования хозяйственных операций. Первичные документы должны быть составлены в момент совершения хозяйственных операций или сразу по окончании операции. Они должны содержать обязательные реквизиты и составляться по типовым формам или формам, утверждаемым руководителем организации. Руководитель утверждает также правила документооборота и технологию обработки учетной информации.

5. Для систематизации и накопления информации, содержащейся в учетных документах, использование учетных регистров, формы которых разрабатываются Минфином РФ, органами, которым предоставлено право регулирования бухгалтерского учета, федеральными органами исполнительной власти или самой организацией при соблюдении ими общих методических принципов бухгалтерского учета

|

|

|

6. Оценка объектов учета в денежном выражении. Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных затрат на его покупку; имущества, полученного безвозмездно, - по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации, - по стоимости его изготовления.

7. Обязательность проведения инвентаризации имущества и обязательств. Порядок проведения инвентаризации определяется руководителем организации, за исключением установленных законом о бухгалтерском учете случаев обязательного проведения инвентаризаций.

8. Формирование учетной политики для ведения бухгалтерского учета в организации в соответствии с установленными допущениями и требованиями.

На перечисленных выше принципах базируется концепция финансового (бухгалтерского) учета и финансовой отчетности.

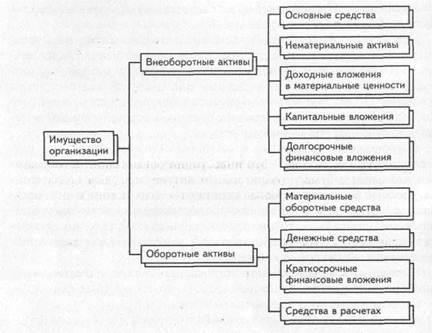

В зависимости от состава и функциональной роли (характера использования) имущество организации разделяют на две группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал) (см. рис.1).

Рис. 1. Состав имущества организации

Внеоборотные активы включают в себя основные средства, оборудование к установке, нематериальные активы, незавершенные капитальные вложения, долгосрочные финансовые вложения и др.

К основным средствам относятся средства труда, которые стоят свыше 100-кратного размера минимальной оплаты труда на дату приобретения и сроком эксплуатации свыше 12 мес. Основные средства действуют и используются в хозяйственной деятельности длительное время (более года), не изменяя своего внешнего вида, изнашиваются постепенно, что и позволяет предприятию включать их стоимость в себестоимость продукции, работ, услуг частями, в течение нормативного срока их службы, путем начисления износа (амортизации) по установленным нормам. Это здания, сооружения, транспортные средства, вычислительная техника, производственный и хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения и др.

|

|

|

Нематериальные активы - объекты долгосрочного вложения (более года), имеющие стоимостную оценку, но не являющиеся вещественными ценностями (право на пользование землей, водой и прочими природными ресурсами, патенты, изобретения, а также иные имущественные права, в том числе на промышленную и интеллектуальную собственность); учитываются в затратах производства в течение нормативного срока службы путем начисления амортизации по установленным предприятиям нормам.

Доходные вложения в материальные ценности – это вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование.

Капитальные вложения - это затраты на строительно-монтажные работы, приобретение оборудования, инструмента, прочие капитальные работы и затраты (проектно-изыскательские, геологоразведочные и буровые работы и др.).

Финансовые вложения – это инвестиции организации в государственные ценные бумаги (облигации и другие долговые обязательства), ценные бумаги и уставные капиталы других организаций, предоставленные другим организациям займы. Финансовые вложения на срок более одного года считают долгосрочными, на срок до одного года - краткосрочными. В состав внеоборотных активов включают долгосрочные финансовые вложения.

Оборотные средства в процессе хозяйственной деятельности предприятия меняют свою форму, так как находятся в обращении. Оборотные активы(оборотный капитал) состоят из материальных оборотных средств, денежных средств, краткосрочных финансовых вложений и средств в расчетах.

Оборотные средства - сырье, материалы, комплектующие изделия, тара, топливо и другие используются в одном акте производства, и поэтому всю стоимость сразу передают на изготовленную из них продукцию. Эта особенность требует со стороны предприятия постоянного возобновления, приобретения материальных ценностей. К группе оборотных средств относятся остатки незавершенного производства в цехах, незавершенного строительного производства, стоимость готовой продукции, выполненных строительно-монтажных работ, малоценные и быстроизнашивающиеся предметы.

|

|

|

Денежные средства - сумма наличных денежных средств в кассе предприятия, свободные денежные средства, хранящиеся на расчетном, валютном и прочих счетах в банках, а также ценные бумага (акции, облигации, сберегательные сертификаты, векселя) и прочие денежные средства предприятия.

Средства в расчетах (должны предприятию)- дебиторская задолженность за товары и услуги, продукцию, по выданным авансам, полученным векселям, суммы за подотчетными лицами и др.

Отвлеченные средства – средства, числящиеся за предприятием, находящиеся на его балансе, но изъяты из оборота.

Все виды хозяйственных средств предприятия составляют актив баланса.

В зависимости от источников образования и целевого назначения имущество организаций разделяют на собственное (собственный капитал) и заемное (заемный капитал, созданный за счет обязательств) (рис. 2).

Рис.2. Источники формирования имущества организации

Собственный капитал - это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами.

Собственный капитал может состоять из уставного, добавочного и резервного капитала, фондов специального назначения, накоплений нераспределенной прибыли, целевых финансирования и поступлений.

Уставный капитал - совокупность в денежном выражении вкладов учредителей (собственников) в имущество (стоимость основных средств, нематериальных активов, оборотных и денежных средств) при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Добавочный капитал, как источник собственных средств, образуется за счет переоценки основных средств по решению правительства в сторону увеличения их стоимости или за счет безвозмездного поступления различных активов от юридических и физических лиц, а также за счет разницы от продажи собственных акций (превышения продажной цены над номинальной стоимостью акций).

|

|

|

Прибыль - сумма превышения доходов над расходами предприятия, полученных с начала года до отчетного периода, от реализации продукции, работ, услуг, материальных ценностей, основных средств, включая превышение вне реализационных доходов над расходами.

Резервный капитал создается за счет прибыли предприятия и предназначен для покрытия непредвиденных потерь и убытков или выплат дивидендов учредителям, имеющим привилегированные акции при недостаточности (для этих целей) прибыли.

Специальные фонды создаются за счет прибыли предприятия и предназначены для создания источников, обеспечивающих расширение производственных площадей, обновление основных средств (фонд накопления) или создающих базу для материального поощрения сотрудников, их отдыха (фонда социальной сферы и фонда потребления).

Резервы необходимы предприятию для покрытия расходов и платежей (резерв предстоящих расходов и платежей, резерв по сомнительным долгам). Они создаются за счет себестоимости или прибыли.

Финансирование - это средства, полученные от других юридических лиц на выполнение определенного вида работ. Возврату не подлежат.

Заемный капитал образуется за счет:

Кредитов банка - денежных сумм (краткосрочных и долгосрочных ссуд), полученных у банка на различные цели (приобретение оборудования, материалов, выдачу заработной платы) с обязательным возвратом за определенную плату (процентную ставку).

Займов - сумм, полученных в долг от юридических или физических лиц.

Расчетов и прочей кредиторской задолженности (предприятие должно) - сумма задолженности поставщиками за товары и услуги, по выданным векселям, по авансам, полученным по оплате труда, по расчетам с бюджетом и организациями страхования и др.

Обязательств по распределению - это задолженности рабочим и служащим по заработной плате, органам социального страхования и налоговым органам по платежам в бюджет. Они появляются в связи с тем, что момент возникновения долга не совпадает со временем его уплаты. Обязательства по распределению по своему экономическому содержанию существенно отличаются от других привлеченных средств, так как образуются путем начисления, а не поступают со стороны.

Все рассмотренные источники хозяйственных средств и заемные средства составляют пассив баланса.

Бухгалтерский документ - это письменное свидетельство, которое подтверждает факт совершения хозяйственных операций, право на их совершение или устанавливает материальную ответственность работников за доверенные им ценности.

Форма документа определяется совокупностью показателей (реквизитов) и их расположением в документах. Показатель документа в бухгалтерском учете принято называть реквизитом.

Реквизиты, обязательные для составления любого документа:

- наименование документа (код формы) (акт, накладная и т. д.);

- наименование организации;

- содержание хозяйственной операции;

- измерители хозяйственной операции;

- подписи ответственных лиц и т. д.

Основные требования, предъявляемые к первичной учетной документации:

• К учету принимаются только документы, составленные

по установленной форме, содержащейся в альбомах унифицированных форм первичной документации.

• Первичные документы должны быть составлены в момент

совершения операции, в исключительных случаях – непосредственно после ее окончания.

• Все записи в документах производятся четко, разборчиво, чернилами, пастой шариковых ручек или с применением оргтехники (принтеров и т. д.). Производить записи простым карандашом не разрешается.

• В банковских и кассовых книгах никакие исправления

не допускаются. Ошибочные записи в других документах зачеркивают аккуратно, чтобы было видно зачеркнутое, а сверху надписывается правильный текст или сумма, оговаривается надписью «исправлено».

• Исправления, имеющиеся в первичной документации,

должны быть подтверждены подписями лиц, ответственных за этот документ, с указанием даты внесения исправления.

Бухгалтерские документы классифицируются по следующим признакам:

• по назначению:

- распорядительные;

- оправдательные;

- бухгалтерского оформления;

- комбинированные;

• по времени составления:

- первичные;

- сводные;

• по объему информации:

- разовые;

- накопительные;

• по месту составления:

- внутренние;

- внешние;

• по структуре:

- табличные;

- анкетные;

- комбинированные.

Распорядительные документы содержат приказ (распоряжение) на совершение хозяйственной операции. Однако он не подтверждают факта ее осуществления, а потому основанием для учетных записей не являются (доверенность, чеки на получение наличных денег, распоряжение руководителя о выдаче денежных средств под отчет).

Оправдательные документы подтверждают факт совершения хозяйственной операции. Эти документы служат основанием в бухгалтерском учете для отражения хозяйственных операций (приемные акты, акты на прием-передачу основных средств, квитанции о приемке ценностей, отчеты материально ответственных лиц).

Документы бухгалтерского оформления не содержат фактов, подтверждающих совершение хозяйственных операций. Они составляются бухгалтером для подготовки информации с целью отражения ее в учетных регистрах (бухгалтерские справки о допущенных ошибках).

Комбинированные документы содержат признаки распорядительных и оправдательных документов. Использование в бухгалтерском учете комбинированных документов целесообразно, поскольку уменьшается количество документов, снижается вероятность ошибок (авансовый отчет, расчетно-платежная ведомость на оплату труда).

К первичным относятся документы, составляемые в момент совершения хозяйственных операций (документы на поступление и отпуск материалов, начисление заработной платы, отгрузку продукции).

Сводные документы обобщают данные первичных документов (расчетно-платежные ведомости по заработной плате).

Разовые документы оформляют одну хозяйственную операцию (например, приходные (расходные) кассовые ордера, наряды), а накопительные (например, табель рабочего времени) составляются за определенный период времени и содержат информацию об однородных хозяйственных операциях.

Внутренние документы составляются и используются непосредственно на предприятии (наряды, накладные), а внешние поступают на предприятие от организаций и лиц и используются на данном предприятии (платежное поручение, счета, чеки).

При анкетной структуре реквизиты документа расположены, как в обычной анкете. Документ легко заполнять и читать, но сложно обрабатывать на машинах.

При табличной структуре реквизиты документов монтируются в определенной таблице, тем самым создается возможность выделить зону для реквизитов, которые подлел машинной обработке.

В комбинированных документах ряд реквизитов располагается по анкетной структуре, а ряд по табличной.

Некоторые документы используются на предприятиях всех форм собственности и отраслей народного хозяйства. Они содержат определенные реквизиты и предполагают установленный порядок отражения операций. Такиедокументы принято называть типовыми (документы по оформлению кассовых и банковских операций).

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 938; Нарушение авторских прав?; Мы поможем в написании вашей работы!