КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Многопериодное бюджетное ограничение

|

|

|

|

Рассмотрим двухпериодную модель и предположим для простоты, что потребитель не обладает никакими первоначальными активами (то есть В0=0 ) и не планирует оставлять наследство в конце жизни (В2=0). Тогда сбережения первого периода составят:

(3) S1=Y1 – С1,

а сбережения второго периода равны:

(4) S2= Y2 + rB1 − C2

Поскольку первоначальные активы отсутствуют, то S1=B1−B0=B1. Учитывая, что, по предположению, активы в конце жизни равны нулю, то сбережения второго периода равны: S2=B2−B1= −B1, то есть во втором периоде полностью проедаются сбережения первого периода. Из соотношений (3) и (4) с учетом того, что S2 = −S1, получаем двухпериодное бюджетное ограничение:

(5 ) C1(1+r) + C2 = Y1(1+r) + Y2

В рассматриваемой модели потребление в разные периоды времени играет роль разных товаров, и мы имеем стандартное бюджетное ограничение, где в левой части стоят расходы, а в правой - доходы потребителя:

Бюджетное ограничение, записанное таким образом, называют ограничением, приведенном к будущему (второму) периоду, поскольку сегодняшние величины доходов и расходов записываются с поправкой на процент, который они могут принести в следующем периоде. Поделив левую и правую часть ограничения (5) на (1+r), мы получим бюджетное ограничение в терминах стоимости, приведенной к начальному моменту времени. Заметим, что, если бы потребитель имел (до начала первого периода) первоначальные активы B0 и собирался в конце второго периода оставить наследство своим потомкам, равное величине B2, то бюджетное ограничение приняло бы следующий вид:

(6) C1(1+r)+C2= B0(1+r)2+Y1(1+r)+Y2 -B2

Описав бюджетное ограничение, перейдем к предпочтениям потребителя. Будем считать, что предпочтения потребителя описываются функцией полезности, зависящей от потребления в настоящем и в будущем периодах: u(C1, C2).

Итак, потребитель решает стандартную задачу максимизации полезности при бюджетном ограничении:

max u(C1, C2)

C1(1+r)+C2=Y1(1+r)+Y2

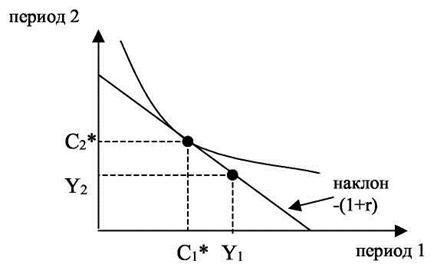

Решение этой задачи несложно изобразить графически (смотри Рис.1).

Рис 1. Графическое представление двухпериодной модели потребления

От каких же параметров зависит текущее потребление, то есть оптимальное потребление первого периода? В первую очередь оптимальное потребление зависит от доходов, причем, как мы видим, текущее потребление зависит не только от текущего дохода Y1, но и от будущего дохода Y2. Если мы будем считать потребление в каждом периоде нормальным товаром (что представляется разумным в сильно агрегированной экономике), то рост доходов будет способствовать и росту потребления.

Другим фактором, влияющим на текущее потребление, является наклон бюджетной линии, определяемый ставкой процента. Как же изменится потребление с изменением процентной ставки? Следует отметить, что процентная ставка в рассматриваемой модели играет роль цены и ее изменение влечет соответственно два эффекта: эффект замещения и эффект дохода. Если ставка процента растет, то сегодняшнее потребление становится дороже, что вынуждает потребителя сокращать текущее потребление С1 и увеличивать будущее потребление С2. С эффектом дохода все не так однозначно, как с эффектом замещения, поскольку знак эффекта дохода зависит от типа потребителя:

Если мы имеем дело с чистым заемщиком, то есть с потребителем, который в первом периоде потребляет больше своего дохода (C1* >Y1), то он проигрывает от повышения процентной ставки, так как увеличиваются проценты выплаты по кредиту, который он взял в первом периоде и, следовательно, его доходы уменьшаются, что и ведет к сокращению текущего потребления.

В случае с чистым кредитором (то есть, с потребителем, который в первый период потребляет не весь свой доход, а остаток сберегает) ситуация выглядит иначе. Он выигрывает от повышения процентной ставки, так как ему возвращают долг с более высокими процентами, в результате его доходы возрастают, и увеличивается текущее потребление.

Рассмотренные выше рассуждения можно получить формально из уравнения Слуцкого для случая натурального дохода:

Первое слагаемое в правой части отражает эффект замещения и является отрицательным, а второе слагаемое соответствует эффекту дохода и, как, следует из уравнения знак этого слагаемого зависит от соотношения между текущим потреблением и доходом, то есть, от того является ли потребитель заемщиком или же кредитором. Итак, мы можем заключить, что для заемщика рост ставки процента отрицательно влияет на текущее потребление, поскольку эффект замещения и эффект дохода действуют в одном направлении. В случае чистого кредитора влияние ставки процента на потребление в первом периоде неоднозначно: потребление падает, если доминирует эффект замещения, и растет, если доминирует эффект дохода. Что же можно заключить о влиянии ставки процента на совокупное потребление? Если предположить, что в процессе агрегирования эффекты дохода для кредиторов и заемщиков уничтожаются, то останутся лишь эффекты замещения, которые ведут к падению текущего потребления в результате роста процентной ставки.

Теория жизненного цикла

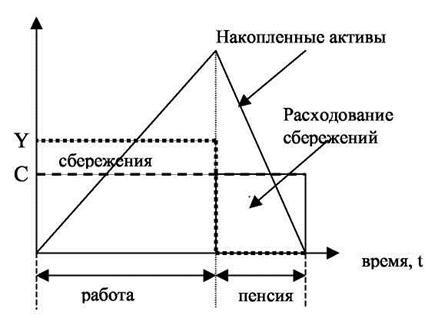

Согласно теории жизненного цикла жизнь можно разделить на несколько периодов, которые характеризуются разными уровнями доходов. Для того чтобы можно было использовать двухпериодную модель потребления, рассмотренную выше, условно разделим жизнь на два периода: первый период будет соответствовать тому времени, когда человек работает и получает высокий доход, а второй период- время, когда человек на пенсии и имеет низкий доход.

Рис 2. Графическое представление теории жизненного цикла

Потребление базируется на ожидаемом жизненном доходе (богатстве). Учитывая стремление людей поддерживать неизменный уровень потребления, они сберегают в молодости (когда имеют высокий уровень дохода) и тратят эти сбережения в старости, как это показано на рисунке 2. Соответственно, накопленные активы достигают максимальной величины перед выходом на пенсию и затем равномерно тратятся до конца жизни.

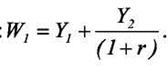

В терминах двухпериодной модели потребления, если потребитель начинает свою жизнь без каких-либо первоначальных активов, то богатство, подсчитанное в период 1 (W1), представляет собой приведенную стоимость доходов.

Если первоначальные активы присутствуют, то они также учитываются при подсчете богатства, с поправкой на накопленные проценты.

Учитывая стремление потребителя сглаживать траекторию потребления (то есть поддерживать одинаковый уровень потребления при изменяющемся доходе) мы находим, что в двухпериодной модели имеет место следующая зависимость между потреблением и богатством:

то есть каждый период мы потребляем некоторую долю от совокупного богатства, причем эта доля зависит от ставки процента. В модели с большим количеством периодов этот коэффициент меньше, поскольку богатство должно быть распределено на большее число лет. Таким образом, чем больше лет надеется еще прожить данный человек, тем меньшую долю богатства он будет потреблять каждый год. Отсюда мы получаем, что предельная склонность к потреблению у молодых должна быть ниже, чем у старших поколений.

Теория перманентного (или постоянного) дохода

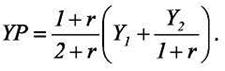

Согласно этой теории потребление определяется не текущим, а неким усредненным доходом, который М.Фридман назвал перманентным доходом. В соответствии с современным представлением теории перманентного дохода можно дать следующее определение концепции перманентного дохода в рамках многопериодной модели потребления. Перманентным доходом для данного фактического потока доходов Y1, Y2,...,Yt называется постоянный доход YP, приведенная величина которого равна приведенной величине фактического потока доходов:

В частности, для двухпериодной модели мы получаем, что перманентный доход равен:

Итак, вернемся к задаче максимизации полезности для репрезентативного потребителя. Рассмотрим аддитивно сепарабельную функцию полезности:

Максимизируя (7) при многопериодном бюджетном ограничении:

получаем,

Если ставка процента равна норме межвременных предпочтений (r=δ), то предельные полезности в разные периоды времени должны быть равны: u′(Ct+1) = u′(Ct), откуда в силу строгой вогнутости графика u() следует равенство потребления в разные периоды времени: Ct+1 = Ct, то есть потребитель выбирает сглаженное потребление. Принимая во внимание бюджетное ограничение и определение перманентного дохода, получаем:

Ct+1 = Ct = YP.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 1136; Нарушение авторских прав?; Мы поможем в написании вашей работы!