КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция 4 Порядок составления первичных документов при безналичном погашении текущей задолженности в бюджет по налогам и сборам

|

|

|

|

К возвратной принадлежит многооборотная тара, которая подлежит обязательному возвращению поставщикам в определенный срок (металлическая, деревянная, стеклянная тара и тому подобное).

Учет возвратной залоговой тары.

Стоимость такой тары в расчетных документах поставщика отмечается отдельной строкой и платится покупателем сверх стоимости затаренных у нее товаров. Стоимость тары, признанной условиями договора обратной, в базу налогообложение НДС не включается.

Поставщиком (предприятием оптовой торговли) полученная предоплата от покупателя (розничного торгового предприятия) в счет поставки товаров согласно договору 6800 грн. (в том числе стоимость товаров 5000 грн, стоимость тары под товарами — 800 грн, сумма НДС — 1000 грн). Себестоимость товаров, которые реализуются, — 4000 грн.

В бухгалтерском учете отмеченные операции будут отображены в таком порядке (табл. 3.11).

Таблица 3.11

ОБЛІК РЕАЛІЗАЦІЇ ТОВАРІВ У ЗВОРОТНІЙ ТАРІ

| № з/п | Зміст господарської операції | Сума, грн | Дебет рахунку | Кредит рахунку |

| У постачальника (підприємства оптової торгівлі) | ||||

| Відображено отриману від покупця передоплату в рахунок поставки товарів (у тому числі ПДВ — 1000 грн) | 311 «Поточні рахунки в національній валюті» | 681 «Розрахунки за авансами одержаними» | ||

| Відображено суму податкового зобов’язання по ПДВ, отриману в передоплаті | 643 «Податкові зобов’язання» | 641 «Розрахунки за податками» | ||

| Відображено відвантаження в порядку реалізації товарів покупцеві в сумі передоплати (в тому числі вартість тари — 800 грн і ПДВ — 1000 грн) | 361 «Розрахунки з вітчизняними покупцями» | 702 «Дохід від реалізації товарів» | ||

| Відображено суму податкового зобов’язання по ПДВ (в сумі доходу від реалізації) | 702 «Дохід від реалізації товарів» | 643 «Податкові зобов’язання» | ||

| № з/п | Зміст господарської операції | Сума, грн | Дебет рахунку | Кредит рахунку |

| Списано за собівартістю відвантажені (реалізовані) товари | 902 «Собівартість реалізованих товарів» | 281 «Товари на складі» | ||

| Списано вартість зворотної тари під товарами за закладними цінами | 902 «Собівартість реалізованих товарів» | 284 «Тара під товарами» | ||

| Оприбутковано зворотну тару, одержану від покупця, за закладними цінами | 284 «Тара під товарами» | 361 «Розрахунки з вітчизняними покупцями» | ||

| Перераховано з поточного рахунку покупцеві у відшкодування вартості поверненої тари за закладними цінами | 361 «Розрахунки з вітчизняними покупцями» | 311 «Поточні рахунки в національній валюті» | ||

| У покупця (підприємства роздрібної торгівлі) | ||||

| Відображено перерахування грошових коштів постачальнику в порядку передоплати за товари, що підлягають згідно з договором до поставки (у тому числі ПДВ —1000 грн) | 371 «Розрахунки за виданими авансами» | 311 «Поточні рахунки в національній валюті» | ||

| Відображено суму податкового кредиту по ПДВ | 641 «Розрахунки за податками» | 644 «Податковий кредит» | ||

| Оприбутковано вартість придбаних товарів у сумі передоплати (без ПДВ) | 282 «Товари в торгівлі» | 631 «Розрахунки з вітчизняними постачальниками» | ||

| Оприбутковано вартість зворотної тари під товарами за закладними цінами | 284 «Тара під товарами» | 631 «Розрахунки з вітчизняними постачальниками» |

| Списано суму раніше нарахованого податкового кредиту по ПДВ | 644 «Податковий кредит» | 631 «Розрахунки з вітчизняними постачальниками» | ||

| Повернено звільнену з-під товарів тару постачальнику за закладними цінами | 631 «Розрахунки з вітчизняними постачальниками» | 284 «Тара під товарами» | ||

| Зараховано на поточний рахунок кошти, одержані від постачальника, у відшкодування вартості поверненої тари | 311 «Поточні рахунки в національній валюті» | 631 «Розрахунки з вітчизняними постачальниками» | ||

| Відображено суму передоплати (виданого авансу) за товари в погашення заборгованості перед постачальником | 631 «Розрахунки з вітчизняними постачальниками» | 371 «Розрахунки за виданими авансами» |

Вопрос 7 Учет переоценки товаров на дату баланса

Проведение переоценки товаров может быть вызвано различными факторами. К примеру, предприятие розничной торговли желает увеличить объемы продаж, реализовать залежавшиеся товары или товары с приближающимся конечным сроком хранения и в связи с этим проводит их уценку. Или же наоборот, ценовая политика предприятия такова, что оно решает повысить продажные цены реализуемых товаров и поэтому проводит их дооценку.

В рознице ввиду начисления торговой наценки и учета товаров по продажной стоимости переоценка товаров может осуществляться по двум направлениям:

— переоценка товаров за счет торговой наценки;

— переоценка товаров за счет торговой наценки и первоначальной стоимости.

Как правило, наибольшее распространение в торговле получил первый вид переоценки — за счет торговой наценки.

[1] Переоценка товаров за счет торговой наценки. В этом случае изменение (переоценка) продажной стоимости товара осуществляется за счет изменения суммы приходящейся на товар торговой наценки. Так, торговое предприятие в случае:

— уценки товара: на сумму уценки в бухгалтерском учете делает проводку Дт 285 — Кт 282 (или эта проводка может быть отражена обратной записью методом «красное сторно» - Дт 282 - Кт 285);

— дооценки товара: на сумму дооценки в бухгалтерском учете делает проводку Дт 282 - Кт 285.

Как видим, в данном случае изменение продажной стоимости (уценка/дооценка) товара происходит за счет регулирования суммы приходящейся на него торговой наценки (уменьшения размера торговой наценки — при уценке и соответственно увеличения ее размера при дооценке).

2. Переоценка товаров за счет торговой наценки и первоначальной стоимости.

Порой в рознице возникают ситуации, когда реализуемые товары неконкурентоспособны, залежались или, к примеру, в силу различного рода обстоятельств утратили свои первоначальные качества (несколько повреждены, испорчены или, к примеру, по ним заканчивается конечный срок хранения и реализации). В таком случае предприятие розничной торговли, чтобы хоть как-то компенсировать свои расходы, связанные с приобретением таких товаров, может принять решение об их переоценке и снижении цены их реализации ниже первоначальной стоимости (т. е. ниже той первоначальной стоимости, по которой такие товары были оприходованы при приобретении). Такая переоценка товаров происходит за счет уменьшения их первоначальной стоимости.

Как известно, одним из основных принципов, на которых основывается бухгалтерский учет и финансовая отчетность, является принцип осмотрительности, согласно которому методы оценки, применяемые в бухгалтерском учете, не должны допускать завышения оценки активов и доходов предприятия и занижения оценки его обязательств и расходов.

В соответствии с этим принципом отражение товаров в бухгалтерском учете и отчетности должно происходить по наименьшей из двух стоимостей:

— первоначальной стоимости;

— чистой стоимости реализации (в случае если чистая цена возможной реализации товаров меньше первоначальной стоимости).

Под чистой стоимостью реализации запасов понимают ожидаемую цену реализации запасов в условиях обычной деятельности. Она определяется по каждой единице запасов путем вычитания из ожидаемой цены их продажи ожидаемых расходов на завершение производства и сбыт.

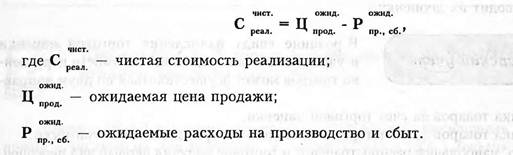

Чистая стоимость реализации рассчитывается по следующей формуле:

Поэтому если товары в определенной степени утратили первоначально ожидаемую экономическую выгоду (например, вследствие повреждения или старения или в результате снижения их цены реализации) вследствие чего реальная стоимость товаров меньше их первоначальной стоимости, то производят уценку таких товаров до чистой стоимости реализации. Тем самым товары будут оценены и отражены в учете и отчетности по меньшей из стоимостей, как того требуют П(С)БУ.

Уценка товаров. Уценка товаров регулируется Положением об уценке.

Уценка товаров. Уценка товаров регулируется Положением об уценке.

В соответствии с Положением об уценке уценка проводится на производственных и торговых предприятиях и организациях всех форм собственности по решению руководителя (собственника) в случаях, если:

— продукция залежалась (не имеет сбыта в период более трех месяцев) и не пользуется спросом у потребителей;

— товары и продукция утратили свои первоначальные качества;

— излишние ТМЦ более трех месяцев не могут быть использованы для производства продукции, поскольку такую продукцию нецелесообразно производить по причине отсутствия спроса на нее как на внутреннем, так и на внешнем рынках.

Не подлежат уценке товары, продукция и излишние ТМЦ, которые:

- оформлены в залог;

- находятся в резерве;

- находятся на ответственном хранении.

Уценка товаров, продукции и сверхнормативных ТМЦ проводится по данным инвентаризации. Однако руководитель (собственник) предприятия может принять решение о проведении уценки по состоянию на первое число месяца по данным учета.

В бухгалтерском учете в соответствии с п. 20 Положения об уценке сумма уценки отражается в порядке, предусмотренном П(С)БУ 9, т. е. списывается на расходы отчетного периода (субсчет 946 «Потери от обесценивания запасов»).

Для предприятия розничной торговли отражение суммы уценки в бухгалтерском учете имеет некоторые особенности. Как известно, предприятия розничной торговли ведут учет товаров в продажных ценах. Поэтому, уценивая товар до чистой стоимости реализации, предприятию розничной торговли необходимо сумму снижения продажной стоимости товара разделить на две составляющие:.

— сумму, на которую снижается торговая наценка;

— сумму, на которую снижается первоначальная (покупная) стоимость товара.

Снижение торговой наценки отражается в бухгалтерском учете проводкой Дт 285 —

Кт 282 (или же обратной записью методом «красное сторно» Дт 282 — Кт 285).

Сумма уменьшения первоначальной (покупной) стоимости товара в бухгалтерском учете относится на расходы отчетного периода (п. 21 П(С)БУ 9 [9], п. 20 Положения об уценке [96]) и отражается на субсчете 946 «Потери от обесценивания запасов» (проводка Дт 946 — Кт 28).

Дооценка товаров. Вместе с тем возможна ситуация, когда по товарам, которые прежде были уценены до чистой стоимости реализации, впоследствии их стоимость реализации возрастает (т. е. реально такие товары могут быть проданы по стоимости, большей чем их чистая стоимость реализации, отраженная в учете). В этом случае производят переоценку (дооценку) чистой стоимости реализации товаров.

В зависимости от того, в какой сумме осуществляется дооценка (превышает ли после дооценки переоцененная стоимость товара его первоначальную стоимость или нет) учет сумм дооценки будет следующим:

— дооценка до уровня прежнего размера первоначальной стоимости включается в бухгалтерском учете в состав прочих операционных доходов (проводка Дт 282 -А Кт 716);

сумма дооценки, превышающая размер первоначальной стоимости товара, относится на увеличение суммы торговой наценки по такому товару (Дт 282 — Кт 285).

И все же нужно заметить, что случаи такой дооценки на практике являются редкостью.

Задача.

На предприятии розничной торговли, торгующем холодильниками, принято решение о снижении их продажных иен. Произведена переоценка (уценка) товара (за счет уменьшения размера торговой наценки) на сумму 20000,00 грн. (общая продажная стоимость холодильников до уценки — 125000,00 грн., после уценки — 105000,00 грн.).

Задание: отразить уценку товаров в БУ.

| № | Содержание операции | Дт | Кт | Сумма,грн |

| Отражена сумма уценки товара | 20000,00 |

Такую операцию в учете предприятие розничной торговли также могло отразить и следующим образом: методом «красное сторно» - проводкой Дт 282 - Кт 285 - 20000,00 (грн.).

Задача 2

На предприятии розничной торговли, торгующем продуктами питания, принято решение об увеличении их продажной стоимости. Произведена переоценка (дооценка) товаров (за счет увеличения размера торговой наценки) на сумму 15000,00 грн.

| N п/п | Содержание операции | |||

| Дт | Кт | Сумма | ||

| Отражена сумма дооценки товара | 15000,00 |

Задача Уценка товара (за счет торговой наценки и первоначальной стоимости)

На предприятии розничной торговли в течение отчетного периода товар продажной стоимостью 270,00 грн. (в том числе первоначальная (покупная) стоимость — 200,00 грн., торговая наценка — 70,00 грн.) был частично поврежден. Его чистая стоимость реализации составила 180,00 грн.

Снижение продажной стоимости товара на 90,00 грн. (с 270,00 грн. до 180,00 грн.) произошло:

— за счет списания торговой наценки на 70,00 грн.;

— за счет снижения первоначальной стоимости на 20,00 грн.

| Бухгалтерский учет | ||||

| дебет | Кредит Сумма | |||

| Отражена сумма уценки — за счет списания торговой наценки | 70,00 | |||

| — за счет снижения первоначальной стоимости | 20,00 | |||

| Списана сумма расходов на финансовый результат | 20,00 |

Такую операцию в учете предприятие розничной торговли также могло отразить и следующим образом: методом «красное сторно» - проводкой Дт 282 — Кт 285 — 70,00 (грн.).

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 330; Нарушение авторских прав?; Мы поможем в написании вашей работы!