КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы стратегической диагностики

Стратегическая диагностика помогает оценить эффективность стратегии предприятия, понять стратегическую позицию предприятия в каждом из направлений его деятельности, оценить сильные и слабые сигналы, поступающие из внутренней и внешней сред. Информация, полученная в ходе такой диагностики, оказывает неоценимую поддержку руководителю в процессе формирования стратегии предприятия.

.Экономическая стратегия предприятия ориентирована на внешнюю и внутреннюю среды предприятия. Результаты реализации руководством фирмы стратегических решений во многом обусловлены влиянием внешней и внутренней сред на характер вырабатываемых решений, однако и сами стратегические решения влияют на процессы, протекающие во внутренней и внешней средах. Поэтому одной из важнейших задач стратегического контроллинга является диагностика эффективности стратегии предприятия: насколько правильно выбрана стратегия, насколько она отражает целевые установки предприятия, соответствует ли она условиям внешней и внутренней среды. Но прежде чем рассматривать диагностику стратегии предприятия, рассмотрим вкратце разные виды стратегий, которые может применять предприятие.

Товарная стратегия фирмы — правила и приемы исследования и формирования потенциальных рынков товаров и услуг, отвечающих миссии фирмы. Товарная стратегия определяет методы поиска наиболее предпочтительных для фирмы направлений деятельности, методы формирования такого набора направлений деятельности, который обеспечит гибкость фирмы во внешней среде.

Главные задачи товарной стратегии:

• увязка перспективных задач (миссии) фирмы с потенциальными возможностями рынка и ресурсами фирмы, которыми она сможет располагать в перспективе;

• анализ жизненных циклов спроса (технологии) товара;

• разработка правил формирования товарного ассортимента, обеспечивающих конкурентное преимущество фирмы, и на этой основе максимизация экономической прибыли в долговременной перспективе.

Товарная стратегия фирмы является базой для планирования перспективных НИОКР, кадровой политики, инвестиционной политики. На основе товарной стратегии вырабатываются решения, принимаемые в рамках других составляющих экономической стратегии, с которыми товарная стратегия находится в диалектической зависимости.

Стратегия ценообразования:

• ценовая политика;

• правила поведения фирмы в зависимости от конъюнктуры рынка;

• приемы ценовой конкуренции;

• приемы мониторинга ситуаций, складывающихся на рынках факторов производства, ценных бумаг и валютных рынках, и правила изменения в связи с этим политики ценообразования;

• приемы мониторинга процессов изменения спроса и предложения;

• методы оценки ценовой эластичности спроса;

• принципы учета влияния макроэкономических и микроэкономических факторов на процессы ценообразования.

Стратегия ценообразования должна указать линию поведения предприятия на тех или иных сегментах рынка, чтобы с помощью эффективной ценовой политики привлечь покупателей к своим товарам, сформировать устойчивые потребительские предпочтения и приверженность потенциальных покупателей своей марке.

Стратегия взаимодействия фирмы с рынками производственных ресурсов представляет собой набор принципиальных положений, позволяющих эффективно распределять ресурсы и на этой основе выбирать наиболее предпочтительных поставщиков производственных ресурсов. Эта составляющая экономической стратегии должна базироваться на исследовании факторов, определяющих спрос на ресурсы со стороны фирмы. Она тесно связана со стратегией снижения производственных издержек.

Стратегия поведения фирмы на финансовых рынках заключается в выработке правил мобилизации дополнительных финансовых ресурсов, направляемых как в инвестиции, так и для решения текущих финансовых задач. В рамках этой стратегии устанавливаются правила и приемы мониторинга этих рынков, Постоянного слежения за динамикой конъюнктуры и выбора предпочтительных форм и условий получения кредитов, моментов приобретения или продажи ценных бумаг, выбора разновидностей ценных бумаг, в наибольшей мере отвечающих стратегическим целям фирмы, выбора наиболее надежных эмитентов ценных бумаг. Эта составляющая экономической стратегии воплощается в портфеле ценных бумаг фирмы.

Стратегия снижения трансакционных издержек заключается в выработке такого регламента осуществления процесса подготовки осуществления различных рыночных трансакций (соглашений, контрактов, договоров и др.), который позволял бы избегать неоправданных дорогостоящих командировок, путешествий сотрудников, сбора и обработки ненадежной, недостоверной информации. Она должна предотвращать юридические казусы, способствующие "ничтожности" заключаемых соглашений и сделок. Эта стратегия должна вырабатывать приемы выбора предпочтительных заказчиков (клиентов) фирмы, приемы изучения потенциальных конкурентов, приемы формирования у потенциальных партнеров устойчивой привязанности к фирме, постоянного стремления к сотрудничеству с ней. Важнейшей ее задачей является формирование баз данных о потенциальных партнерах по трансакциям.

Стратегия внешнеэкономической деятельности предназначена для выработки правил и приемов поведения фирмы на внешнем рынке в ролях экспортера и импортера товаров и услуг. Она определяет принципы осуществления экспортно-импортных операций с учетом действующего в стране и за ее пределами законодательства. При выборе стратегии экспорта фирма учитывает свой экспортный потенциал, выбирает рынки, определяет стратегические цели экспорта, вырабатывает тактику, распределяет ресурсы по формам экспортной деятельности. Основу стратегии импорта составляет исследование цен и качества поставляемых товаров, сроки и качество обслуживания, определение технологического уровня импортируемых товаров и др.

Стратегия снижения производственных издержек вырабатывает линию поведения предприятия, обеспечивающую конкурентные преимущества за счет снижения затрат. Она должна вырабатывать принципы регулирования процесса формирования затрат как за счет факторов производства, так и за счет стратегического анализа издержек по всей "цепочке" нарастания затрат — от начала производства до продвижения товаров на рынок к потенциальному потребителю.

Стратегия инвестиционной деятельности предприятия — это стратегия формирования инвестиционного портфеля, т. е. совокупности ценных бумаг, принадлежащих юридическому или физическому лицу. Портфель представляет собой определенный набор акций, облигаций с различной степенью обеспечения и риска и бумаг с фиксированными гарантированными доходами. Такой подход к определению понятия инвестиционной стратегии применим к лицам, вкладывающим свои капиталы в другие предприятия с целью получения дохода. В нашем случае речь идет о предприятии, инвестирующем капитал в собственную материально-техническую базу или товарно-материальные запасы. Инвестиционная стратегия или стратегия инвестиционной деятельности предприятия — это выбор методов (направлений) поддержания материально-технической базы и товарно-материальных запасов предприятия на уровне, обеспечивающем постоянное приращение конкурентного статуса фирмы. Это означает, что при выработке инвестиционной стратегии необходимо определить наиболее предпочтительную форму воспроизводства: техническое перевооружение, модернизацию, реконструкцию, предпочтительные периодичности воспроизводственных циклов и других характеристик этих процессов.

Стратегия стимулирования персонала предприятия на достижение стратегических целей предприятия — одна из важнейших составляющих экономической стратегии предприятия. Основу этих систем должны составлять стимулы, побуждающие работников при выработке стратегических решений руководствоваться не сиюминутными, а долговременными интересами предприятия. Система стратегического стимулирования должна создавать "мотивационное поле", под воздействием которого пробуждается заинтересованность персонала предприятия в эффективном, высококачественном и своевременном удовлетворении требований рынка. Эта система должна быть ориентирована на нужды, потребности и запросы потенциальных клиентов предприятия, стимулы должны быть увязаны с конечными результатами деятельности предприятия по выполнению его миссии в стратегической перспективе.

Стратегия предотвращения несостоятельности (банкротства) фирмы является по существу обобщением всех составляющих экономической стратегии. Ее главной задачей является раннее обнаружение кризисных тенденций с помощью так называемых "слабых сигналов", предотвращающих возможность кризисных явлений, и выработка мер, которые оказывали бы противодействие этим явлениям. Важно различать стратегию и тактику предотвращения банкротства: тактика ориентирована на фактическое финансовое состояние фирмы в текущий период ее деятельности и оценку на этой основе вероятности наступления банкротства в ближайшем времени; стратегия исходит из прогнозов возможных последствий стратегических долговременных решений, поэтому важнейшей функцией стратегии предотвращения банкротства фирмы является прогнозирование таких последствий на самых начальных этапах существования фирмы — с момента выбора ее миссии. Следовательно, стратегия предотвращения банкротства должна определять методы выбора стратегических решений, принимаемых в рамках товарной, ценовой, инвестиционной и других составляющих экономической стратегии.

Таким образом, экономическая стратегия — это совокупность частных взаимоувязанных и взаимообусловленных составляющих элементов, объединенных единой глобальной целью — созданием и поддержанием высокого уровня конкурентного преимущества предприятия. Иначе говоря, экономическая стратегия — это система обеспечения конкурентного (преимущества предприятия. Как и всякая система, экономическая стратегия подвержена влиянию закономерностей целостности, интегративности, коммуникативности и др. Это означает, что наибольший эффект достигается в том случае, если все составляющие экономической стратегии реализуются при координации из единого центра; решения, принимаемые в рамках каждой из составляющих, должны быть увязаны по времени и ресурсам и не противоречить друг другу. При заданном уровне стратегических ресурсов стратегия обладает определенными предельными возможностями достижения глобальной и локальных целей. Экономическая стратегия предприятия не может игнорировать макро- и микроэкономическую ситуации в стране и за ее пределами и вырабатывать правила и приемы функционирования предприятия вне связи с внешней средой. Важнейшими системообразующими элементами системы экономической стратегии должны быть признаны: товарная стратегия, стратегия взаимодействия с рынками факторов производства, стратегия снижения трансакционных издержек, стратегия инвестиционной деятельности фирмы, стратегия предотвращения несостоятельности фирмы.

Эффективность стратегии определяется разрывом между стратегическим планом и реальными возможностями предприятия. Анализ разрыва — простой, но достаточно эффективный метод анализа стратегии предприятия.

Метод анализа разрыва включает в себя следующие операции:

• определение приоритетного показателя предприятия, описанного в стратегии (это может быть увеличение числа продаж, снижение издержек производства и т. д.);

• выяснение реальных возможностей фирмы с точки зрения текущего состояния среды и предполагаемого будущего состояния (через 3—5 лет);

• определение конкретных показателей стратегического плана, соответствующих основному интересу предприятия;

• определение желаемой тенденции изменения конкретного показателя стратегического плана;

• установление разницы между показателями стратегического плана и возможностями, обусловленными реальным положением предприятия;

• разработка специальных программ и способов действий, необходимых для ликвидации разрыва.

Другой способ анализа разрыва — это определение разницы между наиболее оптимистическими ожиданиями и самыми скромными прогнозами.

Схема анализа разрыва представлена на рис.34.

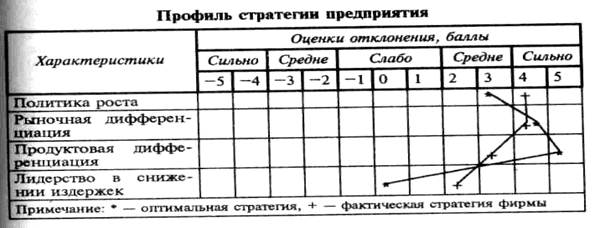

Для анализа разрыва полезно разработать профиль стратегии предприятия (табл.38). Для составления такого профиля все наиболее важные характеристики стратегии предприятия в настоящее время оценивают в баллах, все оценки заносят в табл. 38. Затем аналогичным образом оценивают оптимальную стратегию предприятия, и оценки заносят в ту же таблицу. Соединяя отрезками помеченные клетки таблицы, получают два профиля: фактической и оптимальной стратегии предприятия. Чем ближе фактический профиль к оптимальному, тем ближе стратегия предприятия к оптимальной. Если по отдельным характеристикам стратегия предприятия далеко отстоит от оптимальной, следовательно, именно здесь и находятся "узкие места" в стратегии и именно сюда нужно направить основные усилия для ликвидации стратегического разрыва.

В данном примере фактическая стратегия сильно отстает от оптимальной по параметру продуктовой дифференциации. Предприятие уделяет излишнее внимание лидерству в снижении издержек, тогда как для покупателей важна дифференциация продукции. Таким образом, для ликвидации стратегического разрыва предприятию следует обратить внимание на освоение новых модификаций продукции.

Таблица

Итак, рассмотрен случай, когда у предприятия одно направление деятельности. Но, как правило, большинство предприятий, особенно крупные, занимаются одновременно несколькими направлениями. Для более точной оценки стратегической позиции предприятия в различных направлениях его деятельности используются специальные методы диагностики.

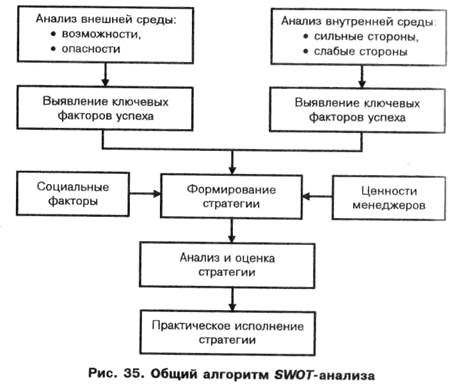

Диагностика финансово-хозяйственного положения в рамках стратегического контроллинга включает в себя прежде всего анализ стратегической позиции предприятия на рынке. Для этого применяют специальные методы, самые распространенные из которых — SWOT-анализ, матрица БКГ, матрица Мак-Кинси, конкурентный анализ. Рассмотрим каждый из этих методов подробнее.

SWOT-анализ означает поиск сильных, слабых сторон деятельности, а также возможностей и опасностей.

| Сильные стороны | Слабые стороны |

| Возможности | Опасности |

Рис. 36. Матрица SWOT-анализа

Очевидные преимущества SWOT-анализа — его простота, логичность, удобство восприятия, поэтому он широко применяется на практике. Однако эта модель слабо формализована и не дает никаких рекомендаций по формированию стратегии. Этим можно объяснить появление других, более сложных методов анализа стратегии.

Матрица БКГ. Матрица Бостонской консультационной группы (БКГ) позволяет определить стратегическую позицию предприятия по каждому направлению его деятельности, и на основе анализа этой позиции выбрать правильную стратегию действий предприятия на рынке и оптимальную стратегию перераспределения финансовых потоков между разными направлениями деятельности. Строки матрицы — темп роста рынка, столбцы — относительная доля рынка (рис.37). Темп роста рынка — важнейшая характеристика привлекательности рынка. Относительная доля рынка, т.е. доля рынка по сравнению с ведущим конкурентом, показывает, насколько сильны позиции предприятия на данном рынке.

Таким образом, матрица БКГ разбивает все направления деятельности предприятия на четыре группы: "звезда", "дойная корова", "собака" и "дикая кошка". В отношении каждой из этих групп необходима своя стратегия.

"Звезды" — это идеальный случай, сочетающий высокие перспективы роста рынка с сильными позициями предприятия на этом рынке. Звезды — источник не только краткосрочной, но и долгосрочной прибыли для предприятия, а потому они являются наилучшим объектом для выгодных капиталовложений. "Звезды" следует оберегать и укреплять.

"Дойные коровы" — случай, когда предприятие имеет сильные позиции на зрелом рынке. Эти направления деятельности приносят предприятию высокую стабильную прибыль, хотя роста здесь не предвидится. Поэтому в отношении таких на правлений деятельности предприятие стремится сохранить долю рынка на имеющемся уровне. Основная цель предприятия в отношении "дойных коров" — получение максимальной прибыли за короткий период. Капиталовложения здесь ограничиваются необходимым минимумом. Прибыль "дойных коров" инвестируется в другие, более перспективные направления деятельности.

"Собаки" — ситуация, когда слабые позиции предприятия сочетаются с низкими темпам роста рынка. Такие направления деятельности бесперспективны, а потому в общем случае предприятие старается избавиться от "собак". Как следствие, в отношении "собак" применяются стратегии изъятия капиталовложений и "сбора урожая", т.е. получения максимально возможной прибыли за минимально возможный срок.

"Дикие кошки" — направления деятельности, где позиции предприятия шаткие, но перспективы развития рынка достаточно заманчивые. Их иногда называют также "знаками вопроса" или "трудными детьми". Такие направления деятельности требуют более тщательной оценки. Здесь у предприятия есть несколько стратегических возможностей:

• инвестировать в такие направления деятельности, чтобы упрочить позиции предприятия на перспективных рынках и превратить "дикую кошку" в "звезду";

• ликвидировать данное направление деятельности, если у предприятия нет возможности осуществлять инвестиции.

Достоинства модели БКГ:

матрица предлагает дифференцированный подход к разработке стратегии в зависимости от особенностей каждого направления деятельности;

матрица БКГ может служить основой для анализа взаимодействия между различными направлениями деятельности, анализа разных стадий развития каждого направления деятельности;

матрица БКГ проста и понятна (благодаря удачным названиям "клеток" она хорошо воспринимается и запоминается).

Недостатки модели БКГ:

темпы роста рынка не всегда могут служить адекватной оценкой привлекательности рынка: кроме роста, важны такие факторы, как абсолютный размер рынка, цикличность, сезонность, юридические ограничения и др.; кроме того, темпы ростарынка зависят от стадии жизненного цикла продукции;

относительная доля рынка не всегда точно характеризует конкурентный статус предприятия: помимо доли рынка, важную роль здесь играют финансовая мощь предприятия, качество продукции, обладание патентами, лицензиями, адекватность системы управления предприятием;

модель не учитывает взаимосвязь разных направлений деятельности фирмы (синергический эффект): иногда "собака" может быть необходима для оптимизации деятельности "звезды" и т. п.

Таким образом, матрица БКГ весьма удобна, но имеет ограниченный спектр применения в стратегическом контроллинге.

Матрица Мак-Кинси. Разработана одноименной консультационной фирмой по заказу фирмы "Дженерал электрик" и представляет собой развитие и обобщение матрицы БКГ. Вместо темпа роста рынка здесь используется комплексный показатель привлекательности рынка, а вместо относительной доли рынка — комплексный показатель конкурентоспособности предприятия (рис.38). Поэтому в отличие от матрицы БКГ матрица Мак-Кинси имеет более широкую сферу применения. По сравнению с матрицей БКГ в матрице Мак-Кинси отражен более гибкий подход к формированию стратегии. Например, если конкурентный статус предприятия слабый, а прогнозы развития рынка не предвещают бурного роста ("собака"), это еще не значит, будто данное направление деятельности необходимо бросить: может случиться, что "собака" снизит риск или увеличит эффективность деятельности предприятия в других, более перспективных сферах, т.е. проявится синергический эффект.

Для использования этой матрицы требуется рассчитать комплексные показатели привлекательности рынка и конкурентного статуса предприятия.

Комплексный показатель привлекательности рынка рассчитывается по формуле:

К= αG+βP+γO+δT

где G, P, O, T — комплексные показатели перспектив роста, рентабельности, возможностей, опасностей соответственно; α, β, γ, δ — весовые коэффициенты; α+β+γ+δ=1

Для установления весовых коэффициентов контроллер должен помнить, на какой стадии жизненного цикла находится данное направление деятельности: на ранних стадиях важны показатели роста, на стадии зрелости — показатели рентабельности и т. д.

Комплексные показатели возможностей и опасностей рассчитываются на основании матрицы SWOT следующим образом:

O=∑Oiki T=∑tjlj

Oi — оценка i-й возможности в баллах, ki, — значимость (вес) i-й возможности, tj — оценка j-й опасности, lj — значимость (вес) j-й опасности.

Расчет комплексных показателей перспектив роста G и рентабельности Р проводится аналогичным образом.

Для оценки перспектив роста используются следующие параметры:

• темп роста соответствующего сектора экономики;

• прирост численности потребителей;

• степень устаревания продукции;

• степень обновления технологии;

• динамика географического расширения рынка и др.

Для оценки рентабельности используются следующие параметры:

• колебания цен;

• колебания объемов продаж;

• цикличность спроса;

• емкость рынка по сравнению с производственными мощностями в отрасли (т.е. имеются ли в отрасли простаивающие мощности);

• длительность жизненного цикла продукции;

• затраты, необходимые для выхода на рынок;

• перспективы движения цен на рынках ресурсов;

• время и стоимость разработки новой продукции и др.

Комплексный показатель конкурентного статуса предприятия рассчитывается по формуле

КСП=If-Ik/Io-Ik ∙Sf/So∙Cf/Co

где If, 1k, 1o — фактический, критический (минимально возможный) и оптимальный уровни капиталовложений соответственно; Сf, С0— фактический и максимально возможный потенциал предприятия соответственно; Sf, So — оценки действующей и оптимальной стратегии предприятия соответственно.

Из формулы видно, что конкурентный статус предприятия определяется, во-первых, уровнем капиталовложений, во-вторых, стратегией и, в-третьих, потенциалом предприятия.

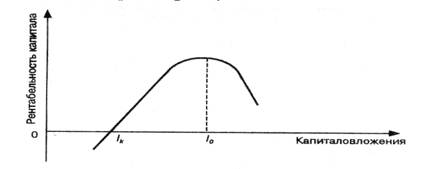

Оценка уровня капиталовложений основана на предположении о том, что существует оптимальный уровень капиталовложений, при котором рентабельность вложенного капитала максимальна. В то же время для каждого направления деятельности существует минимальное значение капиталовложений, без которого прибыли от данного направления деятельности вообще нельзя получить.

Зависимость рентабельности от величины капиталовложений имеет вид параболы (рис.39).

Рис. Зависимость рентабельности от величины капиталовложений

Для оценки будущей эффективности действующей стратегии используют табл. 39.

Таблица 39

|

Дата добавления: 2014-01-05; Просмотров: 1450; Нарушение авторских прав?; Мы поможем в написании вашей работы!