КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Порядок обработки бухгалтерских документов

|

|

|

|

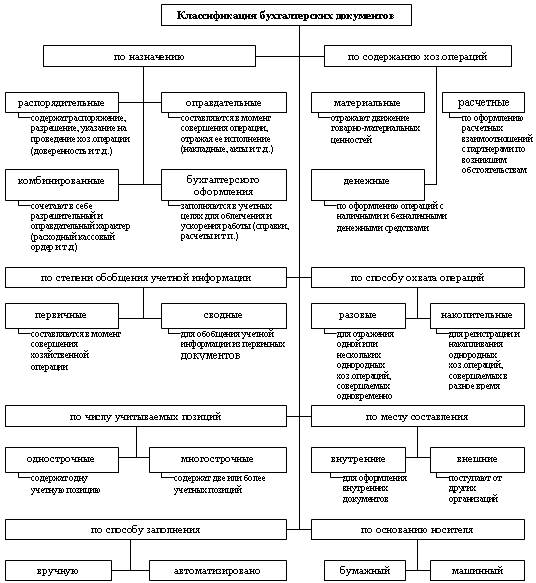

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ.

Первичные документы, отвечающие всем предусмотренным требованиям, признаются доброкачественными.

Третье требование - законность хозяйственной операции, отражаемой в первичном документе.

Второе требование относится к своевременности.

Первичный документ должен быть составлен в момент совершения хозяйственной операции, а если это не представляется возможным - непосредственно после окончания операции. Это требование связано с тем, что основным назначением первичных документов является фиксация факта совершения хозяйственной операции

К первичным учетным документам предъявляется также требование действительности. В соответствии с п. 4 ст. 9 ФЗ своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составляющие и подписывающие эти документы.

Доброкачественные документы служат основанием для суждения о реальности и объеме совершенной операции.

Документы, не отвечающие хотя бы одному из перечисленных требований, являются недоброкачественными.

Все первичные документы можно разделить на следующие группы:

1. ПО НАЗНАЧЕНИЮ НА:

* Распорядительные;

* Оправдательные,

* Комбинированные,

* Документы бухгалтерского оформления

РАСПОРЯДИТЕЛЬНЫЕ — это документы, в которых содержится распоряжение, указание на проведение тех или иных хозяйственных операций. Эти документы содержат распоряжение, разрешение, поручение либо право на проведение хозяйственной операции. Информация, содержащаяся в этих документах, не заносится в учетные регистры, так как в них не отражается сам факт совершения операции. Например, приказ о проведении инвентаризации.

|

|

|

ОПРАВДАТЕЛЬНЫЕ — это документы, удостоверяющие факт совершения хозяйственной операции и служащие доказательством того, что она была произведена расходная накладная на отпуск материалов со склада, инвентаризационная опись. Оправдательные документы составляются в момент совершения операции, отражая ее исполнение, и представляют собой источник первичной учетной информации или первый этап учетного процесса. Информация, содержащаяся в них, заносится в учетные регистры.

КОМБИНИРОВАННЫЕ — это документы, которые одновременно являются распорядительными и оправдательными. К ним относятся: расходный кассовый ордер, расчетно-платежная ведомость.

ДОКУМЕНТЫ БУХГАЛТЕРСКОГО ОФОРМЛЕНИЯ - это документы, с помощью которых оформляются операции, отраженные ранее в нормальных первичных документах. Документы бухгалтерского оформления заполняются бухгалтером для оправдания записей, не имеющих других документальных подтверждений. Это различные расчеты и справки, которые играют вспомогательную роль и составляются для облегчения и ускорения работы бухгалтерии (справка бухгалтерии на сторнирование ошибочно сделанной записи; распределение прибыли предприятия, общепроизводственных, общехозяйственных, внепроизводственных расходов и др.). Информация из таких документов также заносится в учетные регистры. Например, расчет о начислении амортизации.

2. ПО МЕСТУ СОСТАВЛЕНИЯ:

Внутренние — составляются и используются в данном предприятии. Например, кассовые документы.

Внешние — составляют на другом предприятии, а используют в учете данного предприятия. Например, накладная, счет-фактура.

3. ПО ОБЪЕМУ СОДЕРЖАНИЯ:

По этому признаку классифицируются только оправдательные документы. При этом они подразделяются на первичные и сводные.

|

|

|

В ПЕРВИЧНЫХ ДОКУМЕНТАХ регистрируются впервые хозяйственные операции и явления. Они являются формальным доказательством того, что данная операция действительно выполнена, а явление произошло. К ним относятся накладные, расписки, квитанции.

СВОДНЫМИ НАЗЫВАЮТ ДОКУМЕНТЫ, составляемые на основании первичных. В них обобщаются данные, которые уже оформлены соответствующими первичными документами. К ним относятся реестры, отчеты кассира, товарные отчеты и т. д.

4. ПО СПОСОБУ ОХВАТА ФАКТОВ:

Разовые документы — оформляют один или несколько однородных, совпадающих по времени фактов хозяйственной деятельности приходные и расходные кассовые ордера, накладные

Накопительные документы — служат для оформления однородных операций, совершаемых на предприятии в разное время. Например, лимитно-заборная карта на отпуск материалов со склада.

5. ПО СОДЕРЖАНИЮ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ:

Материальные документы — это документы, которыми оформляют операции по движению товарно-материальных ценностей (материалов, товаров, топлива и т д.),

Денежные документы - (кассовые, банковские) служат основанием для оформления операций с наличными (кассовые ордера - приходные и расходные) и безналичными (чеки, платежные поручения) денежными средствами организации

Расчетные документы служат для оформления расчетных взаимоотношений организации со своими контрагентами по возникающим обязательствам (счета, счета-фактуры).

Чтобы бухгалтерские документы выполняли свои информационные функции, необходимо обеспечить надлежащий порядок их оформления, контроля, обработки и хранения

ДОКУМЕНТООБОРОТ — это организованная система создания, проверки и обработки первичных документов в бухгалтерском учете от момента их составления до сдачи в архив. Документооборот регламентируется графиком, который должен быть утвержден приказом руководителя организации. Работу по его составлению организует главный бухгалтер. Указания главного бухгалтера, касающиеся выписки документов и порядка их прохождения, являются обязательными для всех работников предприятия или организации. В графике документооборота устанавливается назначение первичных документов, порядок их оформления и сроки сдачи в архив. График документооборота может быть оформлен в виде схемы, графика или перечня работ, с указанием исполнителей и сроков движения документов. Каждому исполнителю вручается выписка из графика документооборота, в которой перечисляются документы, относящиеся к сфере его деятельности, и сроки предоставления этих документов.

|

|

|

Проверка правильности заполнения документов осуществляется как в процессе составления документов, так и после их выписки бухгалтерией. Данная проверка осуществляется сточки зрения законности оформленных операций, правильности заполнения документов и арифметических расчетов,

Бухгалтерией производится также предварительный контроль учитываемых хозяйственных операций. Он особенно важен в связи с тем, что некоторые документы составляют не работники бухгалтерии, а материально-ответственные лица и другие работники. Предварительный контроль осуществляется путем просмотра и подписи распорядительных документов, являющихся основанием для выдачи материальных ценностей, приема и выдачи денежных средств главным или старшим бухгалтером.

Последующий контроль документов непосредственно в бухгалтерии распространяется преимущественно на оправдательные документы. По этим документам проверяется существо хозяйственных операций, т.е. их законность и целесообразность.

Согласно п. 15 Положения по ведению бухгалтерского учета и отчетности в РФ первичный учетный документ должен быть составлен в момент совершения хозяйственной операции, а если это не представляется возможным - непосредственно по окончании операции.

Бухгалтерия осуществляет проверку документов по существу, форме и арифметическую проверку.

Проверка по существу - это проверка законности операции Она состоит в выяснении соблюдения действующих правил выполнения хозяйственных операций, а также их хозяйственной целесообразности.

Проверка документов по форме - то есть устанавливается необходимое количество заполненных реквизитов, наличие и правильность подписей, четкость и разборчивость заполнения документа. Все предусмотренные формой документа реквизиты должны быть заполнены с учетом требований по их заполнению, содержать необходимые подписи лиц, ответственных за составление документа, и их расшифровки, а также печать организации, если это предусмотрено бланком формы и действующим законодательством.

|

|

|

Затем осуществляют арифметическую проверку, при которой определяется правильность подсчетов в документе.

При проверке документов устанавливаются также правильность их оформления, наличие всех необходимых реквизитов, предусмотренных для данного документа, отсутствие исправлений (особенно в кассовых и банковских документах), правильность указания даты составления документов. Особое внимание уделяется подлинности подписей лиц, составивших документ, своевременности представления документа в бухгалтерию. Нарушение требований по составлению или представлению документа лишает его доказательной силы и может нанести материальный ущерб предприятию. Прием документов возможен работниками бухгалтерии только в том случае, если они содержат все реквизиты, предусмотренные ч.2 ст. 9 ФЗ «О бухгалтерском учете».

В случае обнаружения в документе незаполненных реквизитов и арифметических ошибок он не принимается и подлежит возврату для дооформления или переписывания.

Проверенные и принятые бухгалтерией документы подвергаются учетной обработке, которая состоит из 3 этапов

1) Расценка,

2) Группировка;

3) Контировка.

РАСЦЕНКА ДОКУМЕНТОВ (таксировка) представляет собой оценку в денежном измерении указанных в документе материальных ценностей. Она осуществляется путем перемножения количества, указанного в документе, на цену и суммирования полученных результатов. Протаксированные документы подвергаются группировке.

ГРУППИРОВКА заключается в подборе документов в пачки, однородные по своему содержанию. Сгруппированные документы дают возможность делать бухгалтерские записи общими итогами.

Завершающим этапом учетной обработки является контировка.

КОНТИРОВКА представляет собой указание корреспонденции счетов по каждой операции, то есть составление бухгалтерских проводок.

Поле отражения в учете бухгалтерские документы до конца отчетного года хранятся в текущем архиве бухгалтерии по видам в отдельных папках. По окончании отчетного года документы передаются в архив. В соответствии со ст17 Федерального закона организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность не менее пяти лет. Срок хранения документов исчисляется с 1 января года, следующего за годом окончания оформления документов.

Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной.

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 1527; Нарушение авторских прав?; Мы поможем в написании вашей работы!