КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Цели, задачи и функции бухгалтерского учета

|

|

|

|

Содержание хозяйственного учета и его виды

ЭСЦ и валовый доход или расходы

Вопрос 5.

Понятие эластичности, особенно эластичности спроса, имеет практическое значение.

во-первых, при определении рыночной стратегии фирмы (повышать цену, понижать цену, изменять объемы и т.д.).

Таблица 2.

| ЭСЦ | Изменения в валовом доходе при уменьшении цен (ТR=Q x P) | Изменения в валовом доходе при увеличении цен (ТR=Q x P) |

| Эластичный спрос | Увеличивается | Уменьшается |

| Спрос с единичной эластичностью | ||

| Неэластичный спрос | Уменьшается | Увеличивается |

во-вторых, значение перекрестной эластичности спроса по цене важно для корпоративного планирования. Например, предположим, что ожидается резкое поднятие цен на природный газ. Вероятно, что увеличится спрос на электроэнергию, так как оба продукта считаются взаимозаменяемыми для отопления и приготовления пищи. Электрические компании могут планировать более высокие объемы продаж.

в-третьих при изучении влияния налогов, субсидий на цены и спрос.

/См. подробнее Хайман Д. Современная микроэкономика: анализ и применение ч.1, Гл. 5 § 6 с. 161-169 или Мэнкью Г. Принципы экономикс. Гл.5, с.125-132/.

Вопросы и задания для самоконтроля

1. Какие факторы и каким образом влияют на объем спроса и на объем предложения?

2. Почему закон спроса действует на рынке постоянно?

3. Какая информация содержится в таблицах спроса и предложения?

4. Объясните различие между изменением объема спроса /объемом предложения/ и изменением спроса /предложения/?

5. Определите какие неценовые факторы предложения действуют непосредственно?

6. Как избыток спроса /предложения/ или дефицит предложения /спроса/ воздействуют на свободные цены?

7. Каковы последствия государственного вмешательства в регулировании цен?

8. Какова сущность понятия «эластичность»?

9. Какие формы эластичности вы знаете?

10. Что означает понятие «эластичность по цене»? Как она измеряется?

11. «Коль скоро соль – товар первой необходимости, то спрос на него будет неэластичен при любой цене». Согласны ли вы с этим утверждением?

12. Каково будет воздействие следующих изменений цен на величину совокупного дохода – то есть увеличится ли совокупный доход, уменьшится или останется неизменным?

а) Цена падает, а спрос неэластичен.

б) Цена растет, а спрос эластичен.

в) Цена растет, а предложение эластично.

г). Цена растет, а предложение неэластично.

д). Цена растет, а спрос неэластичен.

13. Каковы основные факторы, влияющие на эластичность спроса?

Опираясь на эти факторы, обсудите ситуацию на рынках автомобилей, бензина, алмазов, хлеба, связанную с эластичностью или неэластичностью спроса?

Первым теоретическим исследованием в области бухгалтерского учета обычно считается трактат Луки Пачоли «О счетах и записях» (трактат XI книги «Сумма арифметики, геометрии, учении о пропорциях и отношениях», 1493 г.). Пачоли, описавший систему двойной записи.

В системе внутреннего управления любого предприятия решающим звеном является учет, который обеспечивает сбор, систематизацию и обобщение данных, необходимых для управления.

Для получения необходимых сведений о ходе хозяйственных процессов организуется хозяйственный учет.

Хозяйственный учет деятельности предприятия представляет собой систему наблюдения, контроля, обработки и передачи информации, необходимой для оперативного руководства и управления.

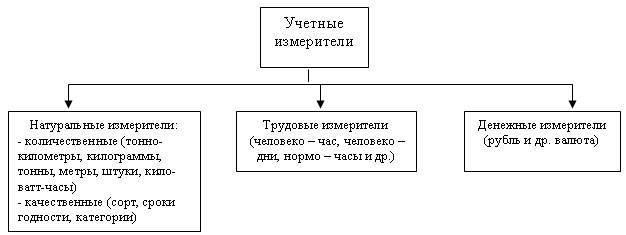

В хозяйственном учете для измерения и исчисления хозяйственных средств и операций применяются учетные измерители.

Различают три вида учетных измерителей: натуральные, трудовые и денежные. Дадим характеристику учетным измерителям (рис. 1).

Рис. 1 Виды учетных измерителей

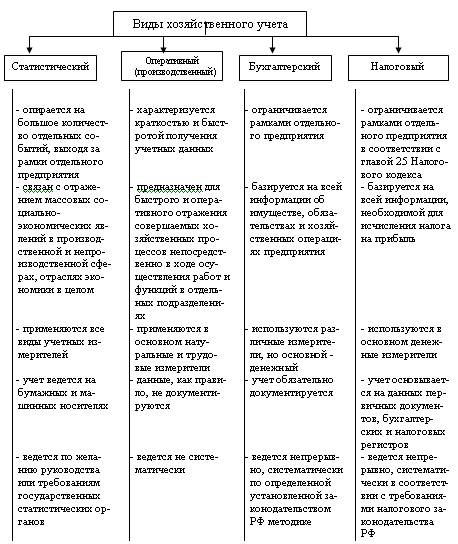

В соответствии с требованиями современной практики на предприятиях различают 4 вида хозяйственного учета: статистический, оперативный (производственный), бухгалтерский и налоговый учеты.

Дадим сравнительную характеристику каждому виду хозяйственного учета (рис. 2).

Рис. 2 Сравнительная характеристика видов хозяйственного учета

Статистический учет – это учет, основанный на методах статистики, предусматривающий создание системы сбора, анализа, накопления информации, выявления тенденций, позволяющих предвидеть последствия того или иного действия. Статистическая отчетность составляется на основе данных оперативного учета.

Оперативный учет – это учет, связанный с наблюдением за ходом производственных процессов и хозяйственной деятельности, заключающийся в сборе и регистрации данных, необходимых для оперативного управления, бухгалтерского и статистического учета. Оперативный учет осуществляется на местах производства, выполнения различных функций (отдел, склад), основан на данных первичных документов (нарядов, табелей, накладных, путевых листов и т.д.) и поэтому, в отличие от статистического, его сведения ограничиваются рамками предприятия.

Бухгалтерский учет – это система приемов и методов сплошного, непрерывного, взаимосвязанного отражения фактов хозяйственной деятельности предприятия в денежном выражении на документальной основе.

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления и уплаты в бюджет налога на прибыль.

Таким образом, бухгалтерский учет шире оперативного, намного уже статистического, осуществляемого в рамках предприятия и отличающегося от других видов учета непрерывностью, сплошным ведением учета в денежном измерении на документальной основе.

Словосочетание бухгалтерский учет происходит от слова немецкого происхождения «бухгалтер» и буквально означает книгодержатель, иначе книговод. В Россию это слово пришло в 1710 г., но не из немецкого слова, а из шведского языка – bokhallare. Во время войны 1812 г. патриотический подъем в русском обществе вызвал страстное желание «истребить иноязычные слова». Один из патриотов взял, подобно трофею, французское слово comptabilite и сделал кальку, т.е. буквально перевел на русский язык, получив красивое и исконно русское слово «счетоводство». Однако к 1929 г. славянофильский термин счетоводство был решительно вытеснен интернациональным словом «бухгалтерия», а концу тридцатых годов чисто русское старое слово «учет» было дополнено уже традиционным для нас прилагательным «бухгалтерский».

Бухгалтерский учет в соответствии с ФЗ «О бухгалтерском учете» представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

В этом определении можно выделить следующие понятия: упорядоченная система, обобщение информации в денежном выражении, сплошной, непрерывный и документированный учет.

Упорядоченная система означает существование заданного порядка накопления и систематизации данных в учетных регистрах, элементы этой системы связаны между собой правилами двойной записи.

Обобщение информации в денежном выражении в бухгалтерском учете означает, что информация собирается, регистрируется и обобщается в денежном выражении. Однако не следует понимать буквально, что если объект учитывается в натуральном измерении, то он не входит в сферу бухгалтерского учета. Следует понимать нечто другое, крайне важное для повышения эффективности управления хозяйственными процессами: сведения, передаваемые от одного лица другому.

Сплошной, непрерывный и документированный учет. Согласно п. 7 ПБУ 1/98 «Учетная политика организации» администрация предприятия должна обеспечивать полноту отражения в бухгалтерском учете всех фактов хозяйственной жизни. Документирование всех фактов хозяйственной жизни не может оказаться для бухгалтера истинным и действительным, если он не зарегистрирован в первичном документе, и только первичный документ служит достаточным основанием того, «почему дело обстоит именно так, а не иначе».

Цель бухгалтерского учета состоит в формировании информации о финансовом положении организации, необходимой широкому кругу заинтересованных пользователей при принятии решения.

Основными задачами бухгалтерского учета являются (рис. 3):

Рис. 3 Основные задачи бухгалтерского учета

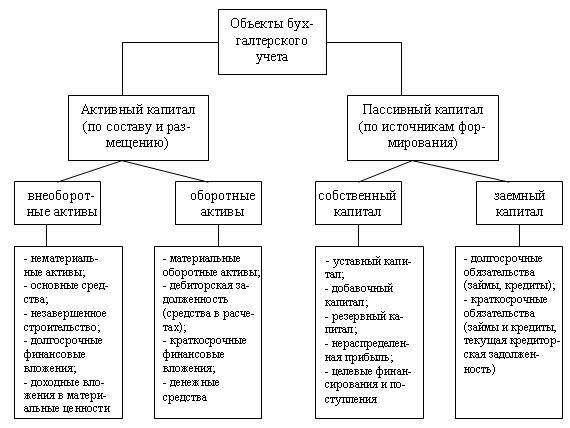

Предметом бухгалтерского учета является информация о финансово – хозяйственной деятельности организации.

Составными частями предмета являются многочисленные и разнообразные объекты, которые можно объединить в две группы:

- объекты, обеспечивающие хозяйственную деятельность предприятия: имущество и обязательства предприятия.

Хозяйственные средства любого предприятия можно рассматривать с двух сторон: с одной стороны – состав имущества, из каких видов состоят средства (активный капитал), с другой стороны – за счет источников это имущество приобреталось и сформировалось (пассивный капитал) (рис. 4).

Рис. 4 Объекты бухгалтерского учета

- объекты, составляющие хозяйственную деятельность предприятия: хозяйственные операции, вызывающие изменение имущества и источников его формирования.

Хозяйственные операции – это все факты, явления и процессы хозяйственной деятельности, происходящие на предприятии.

К бухгалтерскому учету как к информационной системе обращаются самые различные группы пользователей, которых можно подразделить на две основные группы: внутренние и внешние пользователи (рис. 5).

|

| Внутренние пользователи | Внешние пользователи | ||||

| Имеющие прямой финансовый интерес | Не имеющие прямого финансового интереса | Без финансового интереса | |||

| Налоговые и таможенные органы | Профессиональные участники фондового рынка | Органы по управлению экономикой, общественность | Прочие группы | ||

| Аппарат управления фирмой, Собственники, руководители структурных подразделений, персонал организации | Настоящие или потенциальные инвесторы настоящие или потенциальные партнеры по бизнесу, кредиторы, будущие акционеры, покупатели | Налоговые органы, таможенные органы, другие органы | Федеральная комиссия по рынку ценных бумаг, дилеры, брокеры, депозитарии, фондовые биржи, клиринговые организации, прочие | Минэкономразвития РФ, Минфин РФ, другие правительственные органы, профсоюзы | Аудиторские фирмы, органы статистики, арбитражные суды, прочие |

Рис. 5 Пользователи бухгалтерской информации

Бухгалтерский учет выполняет следующие функции: контрольную, информационную, обеспечения сохранности имущества, обратной связи, аналитическую.

Контрольная функция бухгалтерского учета реализуется средствами предварительного, текущего и последующего контроля хозяйственных операций, т.е. до их совершения, во время осуществления и после. Бухгалтеры должны обеспечивать контроль за наличием, движением и сохранностью имущества фирм, за своевременностью расчетов с персоналом, государством, дебиторами и кредиторами.

Информационная функция. Бухгалтерская информация, на которую приходится свыше 70% общего объема информации, должна быть объективной, достоверной, своевременной и формироваться с наименьшими затратами труда и времени.

Функция обеспечения сохранности имущества. Сохранность предполагает обеспечение за счет использования развернутого Плана счетов (рабочего плана счетов), который охватывает все аспекты движения и хранения материальных ценностей и движения средств, сохранность имущества организации.

Функция обратной связи означает, что финансовый учет формирует и передает информацию о фактических параметрах развития объекта управления, т.е. информацию обратной связи.

Аналитическая функция бухгалтерского учета предполагает проведение анализа ресурсов предприятия, затрат по обслуживанию процессов снабжения, производства и реализации с целью предупреждения негативных для финансовых результатов и финансового состояния хозяйствующего субъекта последствий.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 1948; Нарушение авторских прав?; Мы поможем в написании вашей работы!