КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Источники формирования оборотного капитала

|

|

|

|

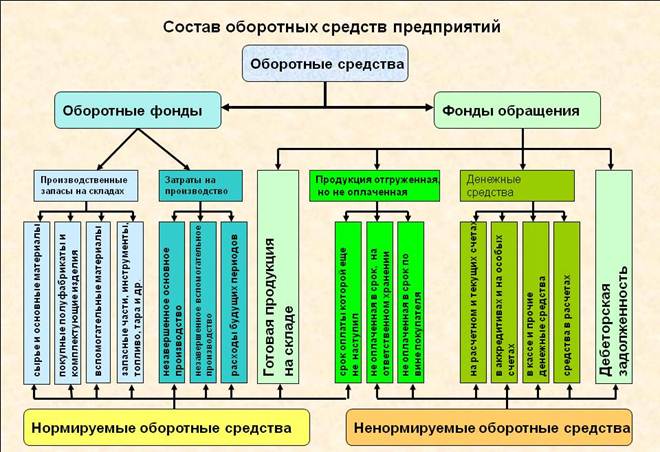

СОСТАВ, СТРУКТУРА И КЛАССИФИКАЦИЯ ОБОРОТНЫХ СРЕДСТВ

ТЕМА 4. ОБОРОТНЫЕ СРЕДСТВА

В процессе производства необходимы не только здания и оборудование, лицензии на производство продукции и другие виды основных средств и нематериальных активов. Для процесса производства нужны также сырье и материалы, запасные части и полуфабрикаты, а, также прочие ресурсы, которые включаются в состав оборотных средств

Оборотные средства - это денежные средства вложенные в сырье, топливо, незавершенное производство, готовую, но еще не реализованную продукцию, а также денежные средства, необходимые для обслуживания процесса обращения.

Характерной особенностью оборотных средств является высокая скорость их оборота. Функциональная роль оборотных средств в процессе производства в корне отличается от основного капитала. Оборотные средства обеспечивают непрерывность процесса производства.

Вещественным содержанием оборотных средств являются предметы труда, а также средства труда сроком службы не более 12 мес.

Вещественные элементы оборотных средств (предметов труда) потребляются в каждом производственном цикле. Они полностью утрачивают свою натуральную форму, поэтому целиком включаются в стоимость изготовленной продукции (выполненных работ, оказанных услуг).

Под составом оборотных средств следует понимать входящие в их состав элементы:

Оборотные производственные фонды по вещественному содержанию представляют собой предметы труда и орудия труда, учитываемые в составе малоценных и быстроизнашивающихся предметов. Эти фонды обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в процессе одного производственного цикла.

Оборотные производственные фонды по вещественному содержанию представляют собой предметы труда и орудия труда, учитываемые в составе малоценных и быстроизнашивающихся предметов. Эти фонды обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в процессе одного производственного цикла.

|

|

|

· производственные запасы (сырье и основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, запасные части…);

Сырье является продукцией добывающих отраслей.

Материалы представляют собой продукцию, уже прошедшую определенную обработку. Материалы подразделяются на основные и вспомогательные.

Основные – это материалы, которые непосредственно входят в состав изготовляемого продукта (металл, ткани).

Вспомогательные – это материалы, необходимые для обеспечения нормального производственного процесса. Сами они в состав готового продукта не входят (смазка, реагенты).

Полуфабрикаты - предметы труда, обработка которых полностью завершена в одном из подразделений предприятия, но подлежащие дальнейшей обработке в других подразделениях предприятия. Полуфабрикаты могут быть собственные и покупные. Если полуфабрикаты не производятся на собственном предприятии, а покупаются у другого предприятия, они относятся к покупным и входят в состав производственных запасов.

· незавершенное производство– это продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и техническую приемку.

· расходы будущих периодов – это расходы данного периода, подлежащие погашению за счет себестоимости последующих периодов.

Фонды обращения не участвуют непосредственно в процессе производства, но необходимы для обеспечения единства производства и обращения. Характер и сфера их функционирования создают предпосылки для выделения их в самостоятельное понятие – «фонды обращения».

Фонды обращения – это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные, а также средства в расчетах и денежные средства в кассе и на счетах.

|

|

|

· готовая продукция на складах представляет собой полностью законченные готовые изделия или полуфабрикаты, поступившие на склад предприятия.

· д ебиторская задолженность – деньги, которые физические или юридические лица задолжали за поставку товаров, услуг или сырья.

· денежные средства в кассе предприятия и на счетах в банке.

Соотношение между отдельными группами, элементами оборотных фондов и общими их объемами, выраженное в долях или процентах, называется структурой оборотных фондов. Она формируется под влиянием ряда факторов: характера и формы организации производства, типа производства, длительности технологического цикла, условий поставок топливно-сырьевых ресурсов и др.

Ø По источникам образования оборотные средства делятся на собственные и привлеченные (заемные).

Собственные оборотные средства формируются за счет собственного капитала предприятия (уставный капитал, резервный капитал, накопленная прибыль и др.).

В состав заемных оборотных средств входят банковские кредиты, а также кредиторская задолженность. Их предоставляют предприятию во временное пользование. Одна часть платная (кредиты и займы), другая бесплатная (кредиторская задолженность).

Ø По степени управляемости оборотные средства подразделяются на нормируемые и ненормируемые. К нормируемым относятся те оборотные средства, которые обеспечивают непрерывность производства и способствуют эффективному использованию ресурсов. Это производственные запасы, расходы будущих периодов, незавершенное производство, готовая продукция на складе. Денежные средства, отгруженная продукция, дебиторская задолженность относятся к ненормируемым оборотным средствам. Отсутствие норм не означает, что размеры этих средств могут изменяться произвольно. Действующий порядок расчетов между предприятиями предусматривает систему санкций против роста неплатежей.

Нормируемые оборотные средства планируются предприятием, тогда как ненормируемые оборотные средства объектом планирования не являются.

Первоначально при создании предприятия оборотный капитал формируется как часть его уставного фонда (капитала). Он направляется на приобретение производственных запасов, поступающих в производство для изготовления товарной продукции. Готовая продукция поступает на склад и отгружается потребителю. До момента ее оплаты производитель испытывает потребность в денежных средствах. Величина этой потребности зависит не только от объема вложенных средств, но и от размера предстоящих расчетов. Она может колебаться в течение года по разным причинам. Поэтому предприятие использует и другие источники формирования оборотного капитала – устойчивые пассивы, кредиторскую задолженность, кредиты банков и других кредиторов.

|

|

|

По мере роста производства потребность в оборотных средствах возрастает, что также требует соответствующего финансирования оборотных средств. В этом случае источником их пополнения служит чистая прибыль предприятия.

В качестве оборотного капитала предприятием используются устойчивые пассивы. Они приравниваются к собственным источникам, так как постоянно находятся в обороте предприятия, используются для финансирования его хозяйственной деятельности, но ему не принадлежат.

К устойчивым пассивам относятся:

1) минимальная переходящая задолженность по заработной плате и отчислениям;

2) минимальная задолженность по резервам на покрытие предстоящих расходов и платежей;

3) задолженность перед поставщиками, окончательный срок расчета с которыми еще не наступил;

4) задолженность бюджету по некоторым видам налогов.

Кроме собственных и приравненных к ним средств, источником формирования оборотного капитала может быть кредиторская задолженность предприятия (средства, не принадлежащие предприятию, но временно находящиеся в его обороте). Если устойчивые пассивы можно планировать, то кредиторская задолженность – это не планируемый источник формирования оборотного капитала. Кредиторская задолженность подразделяется на нормальную, возникающую в связи с особенностями расчетов, и ненормальную, образующуюся в результате нарушения покупателями сроков оплаты расчетных документов. В последнем случае покупатель, получив от поставщика товарно-материальные ценности и не оплатив их в срок, использует уже не принадлежащие ему средства в своем обороте.

|

|

|

Экономически нецелесообразно формировать оборотный капитал только за счет собственных источников, так как это снижает возможности предприятия в финансировании других затрат. В качестве заемных источников используются краткосрочные кредиты банка, других кредиторов, коммерческий кредит.

Банк выдает краткосрочные ссуды, заключив с предприятием кредитный договор. Выдача кредитов увязывается с финансовым состоянием предприятия, его платежеспособностью. Краткосрочный кредит выдается на срок до одного года.

Другие кредиторы предоставляют средства предприятию взаймы под оговоренный процесс на срок менее года с оформлением векселя или иного долгового обязательства.

Коммерческий кредит также оформляется векселем. Это кредит поставщика покупателю, когда оплата производится позже в оговоренные сроки.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 698; Нарушение авторских прав?; Мы поможем в написании вашей работы!