КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ основных статей и расчетных показателей бухгалтерского баланса

|

|

|

|

Правила оценки статей баланса:

1) основные средства и нематериальные активы отражают в балансе по остаточной стоимости.

В основном, это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев. Не относятся к основным средствам и учитываются организацией в составе средств в обороте предметы, используемые в течение периода менее 12 месяцев независимо от их стоимости. Предметы стоимостью на дату приобретения не более стократного установленного законом размера минимальной месячной оплаты труда за единицу независимо от срока их полезного использования и иные предметы, устанавливаемые организацией исходя из правил Положения по бухгалтерскому учету.

К основным средствам относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие основные средства.

К основным средствам относятся также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств.

Капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы);

2) сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тару, запасные части и другие материальные ресурсы - по фактической стоимости. Активы организации, предприятия в материально-вещественной форме, обладающие денежной оценкой. Сырье - предмет труда, подлежащий дальнейшей переработке. Сырье (как объект статистического исследования) изучается в составе других материальных ресурсов, необходимых для функционирования производства. В бухгалтерском учете ведется учет и анализ основных и вспомогательных сырьевых материалов, топлива и энергии - материалоемкости продукции. Фактическая себестоимость материальных ресурсов определяется исходя из затрат на их приобретение, включая оплату процентов за приобретение в кредит, предоставленный поставщиком этих ресурсов, наценки (надбавки), комиссионные вознаграждения, уплаченные снабженческим, внешнеэкономическим организациям, стоимость услуг товарных бирж, таможенные пошлины, расходы на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций. Товары на предприятиях торговли, снабжения и сбыта отражаются по розничным (продажным) ценам или покупной стоимости. Материальные ценности, на которые цена в течение года снизилась, если они морально устарел и или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года по цене возможной реализации, когда она ниже первоначальной стоимости заготовления (приобретения), с отнесением разницы в ценах на результаты хозяйственной деятельности;

3) готовую и отгруженную продукцию в зависимости от порядка списания общехозяйственных расходов и использование счета 40 «Выпуск продукции, работ и услуг, - по полной или неполной фактической производственной себестоимости и по полной или неполной нормативной (плановой) себестоимости продукции. Часть материально-производственных запасов организации, предназначенная для продажи, являющаяся конечным результатом производственного процесса, законченная обработкой (комплектацией), технические и качественные характеристики которой соответствуют условиям договора или требованиям иных документов, в случаях установленных законодательством. Продукция, полностью прошедшая производственный цикл на предприятии, полностью укомплектованная, прошедшая технический контроль, сданная на склад готовой продукции или отгруженная потребителю. В качестве готовой продукции могут рассматриваться также сырье, полуфабрикаты. В зависимости от цели производства готовая продукция делится на основную, сопряженную и побочную; в зависимости от назначения - на валовую, товарную и пр.;

4) товары, в организациях занятых торговой деятельностью, отражаются в балансе по стоимости их приобретения. Товары, находящихся у торговых предприятий, на складах и в пути, на определенную дату, учитываются в денежном или натуральном выражении. В зависимости от назначения подразделяются на товары текущего хранения, сезонного накопления и досрочного завоза. Это часть материально-производственных запасов организации, приобретенная или полученная от других юридических и физических лиц и предназначенная для продажи или перепродажи без дополнительной обработки;

5) незавершенное производство отражается в балансе по нормативной (плановой) производственной себестоимости. Или по прямым статьям расходов, а также по стоимости сырья, материалов и полуфабрикатов. Незавершенное производство - это продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки, относятся к незавершенному производству.

Незавершенное производство в массовом и серийном производстве может отражаться в бухгалтерском балансе:

а) по фактической или нормативной (плановой) производственной себестоимости;

б) по прямым статьям затрат;

в) по стоимости сырья, материалов и полуфабрикатов.

При единичном производстве продукции незавершенное производство отражают по фактическим производственным затратам.

6) материальные ценности, на которые цена в течение года снизилась либо которые морально устарели и частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец года по цене возможной реализации, когда они ниже первоначальной стоимости приобретения, с отнесением разницы в ценах на финансовые результаты хозяйственной деятельности. Материальные ценности относятся к ценностям в вещественной форме, в виде имущества, товаров, предметов;

7) остатки средств организации по валютным счетам, другие денежные средства (включая денежные документы), ценные бумаги, дебиторскую и кредиторскую задолженность в иностранных валютах отражают в отчетности в валюте, действующей на территории РФ, в суммах, определяемых путем пересчета иностранных валют по курсу Центрального банка РФ, действующему на последнее число отчетного периода;

8) расчеты с дебиторами и кредиторами каждая сторона отражает в своей отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Дебиторская задолженность это такой вид активов, который характеризует:

а) сумму долгов, причитающихся организации от юридических и физических лиц в результате хозяйственных взаимоотношений с ними;

б) счета, причитающиеся к получению в связи с поставками в кредит или оплатой в рассрочку.

Наиболее распространенный вид дебиторской задолженности - задолженность покупателей и заказчиков за отпущенные им товары, материалы, услуги, выполненные и неоплаченные в срок работы; превышение задолженности по ссудам, выданным организацией своим работникам, над кредитами, полученными для этих целей. Дебиторская задолженность отвлекает средства из оборота организации, ухудшает ее финансовое положение. Своевременное взыскание дебиторской задолженности - важнейшая задача бухгалтерии организации. По истечении сроков исковой давности она подлежит списанию в убыток в составе внереализационных расходов.

Кредиторская задолженность это такой вид активов, который характеризует:

а) сумму долгов, причитающихся к уплате организацией в пользу других юридических и физических лиц в результате хозяйственных взаимоотношений с ними;

б) счета, причитающиеся к получению в связи с поставками в кредит или оплатой в рассрочку.

Наиболее распространенный вид кредиторской задолженности задолженность поставщикам и подрядчикам за поставленные ими товары, материалы, услуги, выполненные и неоплаченные в срок работы. Кредиторская задолженность отвлекает средства из оборота организации, ухудшает ее финансовое положение. Своевременное погашение кредиторской задолженности - важнейшая задача бухгалтерии организации. По истечении сроков исковой давности кредиторская задолженность подлежит списанию на финансовые результаты в составе внереализационных доходов;

9) дебиторскую задолженность, по которой истек срок исковой давности и другие долги, которые являются нереальными для взыскания, списываются по решению руководителя предприятия за счет резерва сомнительных долгов или на финансовые результаты хозяйственной деятельности коммерческой организации и увеличение расходов у некоммерческой организации. Общий срок исковой давности устанавливается в три года. Течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права. Исключения из этого правила устанавливаются Налоговым Кодексом и иными законами.

По обязательствам с определенным сроком исполнения течение исковой давности начинается по окончании срока исполнения.

По обязательствам, срок исполнения которых не определен либо определен моментом востребования, течение исковой давности начинается с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства, а если должнику предоставляется льготный срок для исполнения такого требования, исчисление исковой давности начинается по окончании указанного срока.

По регрессным обязательствам течение исковой давности начинается с момента исполнения основного обязательства;

10) списание долга в убыток вследствие неплатежеспособности не является аннулированием задолженности. Она отражается, за балансом в течение пяти лет с момента списания для наблюдения за возможностью, ее взыскания с должника в случае изменения его имущественного положения;

11) суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности, списывают на финансовые результаты хозяйственной деятельности коммерческой организации или увеличение доходов у некоммерческой организации.

Суммы по расчетам с финансовыми, налоговыми органами, учреждениями банков должны быть согласованы с ними и тождественны. Оставление на балансе не отрегулированных сумм по этим расчетам не допускается;

12) штрафы, пени и неустойки, признанные должником или по которым получены решения суда, арбитража об их взыскании, относят на финансовые результаты у коммерческой организации или увеличение доходов (уменьшение расходов) у некоммерческой организации и до их получения или уплаты отражают в отчетности получателя и плательщика соответственно по статьям дебиторов или кредиторов;

13) в случае продажи и прочего выбытия имущества организации

(основных средств, производственных запасов, ценных бумаг и др.) убыток или доход по этим операциям относят на финансовые результаты у коммерческой организации или увеличение расходов (доходов) у некоммерческой организации;

14) не возмещенные потери от стихийных бедствий списывают по решению руководителя организации на финансовые результаты отчетного года организации (в дебет счета 99 «Прибыли и убытки»).

Раздел I. «Внеоборотные активы»

Особенностью бухгалтерского баланса является то, что в нем сопоставляются имущество, права и обязательства (долги кредиторам). Если имущество равно долгам, требования (права) и обязательства взаимно погашаются, а капитал имеет нулевое значение. Если имущество превышает долги, значит, в наличии имеются чистые активы. При условии недостатка имущества возникает дефицит.

В Российской Федерации актив размещается в порядке возрастающей ликвидности. При которой основные средства находятся в верхней частиц таблицы, а деньги, валюта и товары - в нижней. В других странах - наоборот.

По строке «Нематериальные активы» отражается остаточная стоимость принадлежащих организации нематериальных активов.

К нематериальным активам отнесены:

1) исключительные права патентообладателя на изобретения, промышленные образцы, полезные модели и селекционные достижения;

2) исключительные права владельца на товарный знак и знак обслуживания, наименования места происхождения товаров;

3) имущественное право автора или иного правообладателя на технологию разработки интегральных микросхем;

4) исключительные авторские права на программы для ЭВМ и базы данных;

5) деловая репутация предприятия, а также организационные расходы, которые в соответствии с учредительными документами признаны вкладом в уставный (складочный) капитал.

При постановке объекта нематериальных активов на бухгалтерский учет необходимо в первую очередь решить вопрос об их денежной оценке.

При покупке нематериальных активов их первоначальная стоимость определяется в сумме фактических затрат, в которую включаются затраты, уплачиваемые продавцу в соответствии с договором, регистрационные сборы, таможенные и патентные пошлины, невозмещаемые налоги, вознаграждения посредническим организациям и т. п. Общехозяйственные расходы не включаются в первоначальную стоимость нематериальных активов.

Организация имеет право передавать права, передавать нематериальные объекты другой организации. При этом она сохраняет исключительные права на переданный объект, объект нематериальных активов не списывается, а отражается в бухгалтерском учете организации-правообладателя обособленно.

Организация - пользователь отражает нематериальные активы, полученные в пользование на забалансовом счете. Периодические платежи (роялти) за такое предоставленное право включаются в расходы отчетного периода, а разовые фиксированные отражаются как расходы будущих периодов и подлежат списанию в течение срока действия договора.

В строке «Основные средства» отражаются данные по основным средствам (действующим и находящимся на консервации или в запасе) по остаточной стоимости. В данном разделе отражаются капитальные вложения на улучшение земель (мелиоративные, осушительные, ирригационные и другие работы) и в арендованные здания, сооружения, оборудование и другие объекты, которые относятся к основным средствам.

Основные средства показывают по остаточной стоимости. Исключением является имущество, по которому не начисляется амортизация, к которому относятся объекты жилищного фонда, внешнего благоустройства, основные средства, приобретенные за счет целевых поступлений. По этим объектам считают износ, который отражается на забалансовом счете 010. А по строке 120 показывают первоначальную стоимость не амортизируемых объектов.

По строке «Незавершенное строительство» отражается стоимость незаконченного строительства, которое осуществляется либо хозяйственным, либо подрядным способами. В данной строке отражаются затраты по формированию основного стада, на геологоразведочные работы, суммы авансов, выданных организацией в связи с осуществлением капитальных вложений и формированием основного стада, а также оборудование, требующее монтажа и предназначенное для установки.

При осуществлении капитальных вложений и вложений в нематериальные активы на счет 08 относятся расходы организации по уплате процентов по кредитам банков и иным заемным обязательствам, использованным на эти цели.

По строке «Доходные вложения в материальные ценности» учитывается имущество, которое сдается в лизинг или по договору проката. Такое имущество в балансе отражается по остаточной стоимости.

По строке «Досрочные финансовые вложения» отражаются инвестиции в дочерние и зависимые общества, вклады в уставные капиталы других предприятий и в ценные бумаги, дебиторская задолженность, которая была получена по уступке права требования, банковские депозиты и займы, предоставленные другим организациям.

Досрочные вложения - это вложения, которое сделаны более чем на год.

По строке «Прочие внеоборотные активы» отражаются средства и: вложения, которые не отражены по другим строкам раздела «Внеоборотные активы».

Раздел II. Оборотные активы

Строка «Запасы» включает в себя информацию обо всех запасах организации, которые расшифровываются по следующим строкам:

1) сырье, материалы и другие материальные ценности;

2) животные на выращивании и откорме;

3) затраты в незавершенном производстве;

4) готовая продукция и товары для перепродажи;

5) товары отгруженные;

6) расходы будущих периодов;

7) прочие запасы и затраты.

По строке «Сырье, материалы и другие аналогичные ценности» учитываются материалы, покупные полуфабрикаты, комплектующие, топливо, тара и запасные части.

По строке «Животные на выращивании и откорме» отражается общая стоимость при надлежащих организации животных, птиц, пчел и т. п.

По строке «Затраты в незавершенном производстве» показываются затраты на незавершенное производство и незавершенные работы (услуги). Организации, осуществляющие расчеты с заказчиками согласно с заключенными договорами в текущем году, за выполненные этапы работ отражают по данной строке принятые заказчиком этапы по договорной стоимости. Заказчик отражает стоимость работ в бухгалтерском учете по окончании всех этапов.

По строке «Готовая продукция и товары для перепродажи» показывается фактическая или нормативная себестоимость готовой продукции. Торговые организации по данной статье отражают покупную стоимость товаров. В балансе стоимость готовой продукции или товаров показывается уменьшенной на сумму резерва под снижение стоимости материальных ценностей. Этот резерв создается, когда текущая рыночная цена готовой продукции оказалась ниже их фактической себестоимости. Такая ситуация возможна, если готовая Продукция устарела или рыночная цена на нее снизилась.

По строке «Товары отгруженные» отражают фактическую себестоимость продукции и товаров, которая уже отгружена, но еще не принадлежит покупателю. Такая ситуация возможна, если в договоре купли-продажи предусмотрено, что право собственности на товар переходит к новому владельцу лишь в момент оплаты.

Строка «Расходы будущих периодов» содержит расходы, которые произведены в отчетном периоде, но относятся к будущим периодам. В большинстве случаев бухгалтер сам принимает решение, что относить к расходам будущих периодов. Таковыми считают стоимость лицензий, единовременные взносы по страхованию рисков, имущества, жизни и здоровья работников.

По строке «Прочие запасы и затраты» учитываются затраты, не отраженные в предыдущих строках группы статей «Запасы».

По строке «Налог на добавленную стоимость» учитывается сумма НДС, указанная поставщиками в счетах-фактурах и товаросопроводительных документах по полученным и неоплаченным на 31 декабря товарно-материальным ценностям (работам, услугам).

Остатки по счетам бухгалтерского учета, отражающим расчеты организации с другими организациями и лицами, в балансе приводятся в развернутом виде: остатки по счетам аналитического учета, по которым имеется дебетовое сальдо, - в активе, по которым имеется кредитовое сальдо - в пассиве.

По строке «Дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты» отражается долгосрочная дебиторская задолженность, погашение которой ожидается после 31 декабря.

По строке «Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты» отражаются суммы дебиторской задолженности, которая должна быть погашена до 31 декабря, т. е. краткосрочная дебиторская задолженность.

По строке «Краткосрочные финансовые вложения» отражаются вложения организации в акции, облигации и другие ценные бумаги, осуществленные на срок не более одного года. Здесь указываются следующие данные:

1) займы, предоставленные другим предприятиям на срок менее 12 месяцев;

2) прочие краткосрочные финансовые вложения (например, инвестиции предприятия в ценные бумаги других организаций, в том числе в дочерние общества).

По строке «Денежные средства» указывают денежные средства, которыми располагает фирма по состоянию на 31 декабря. Здесь отражаются:

1) денежные средства, находящиеся в кассе организации, а также стоимость денежных документов, хранящихся в кассе организации (например, почтовых марок, оплаченных проездных билетов и путевок и т. д.);

2) денежные средства, находящиеся на расчетных счетах организации в банке;

3) денежные средства организации в иностранной валюте, находящиеся на валютных счетах в банках;

4) прочие денежные средства (например, средства находящиеся на специальных счетах в банках, денежные документы, переводы в пути и т. д.).

Раздел III. «Капитал и резервы»

По строке «Уставный капитал» отражается величина уставного и складочного капитала в соответствии с учредительными документами. Увеличение или уменьшение уставного капитала отражается в бухгалтерском учете только после изменения внесений в учредительные документы.

По строке «Собственные акции, выкупленные у акционеров» отражается стоимость собственных акций, которые выкуплены у акционеров или стоимость долей участников, выкупленных обществом. При подсчете итогов по разделу «Капитал и резервы», сумма, указанная по данной строке берется со знаком минус.

По строке «Добавочный капитал» - эмиссионный доход акционерного общества, прирост стоимости имущества при дооценке внеоборотных средств, часть нераспределенной прибыли в размере, направленном на капитальные вложения.

По строке «Резервный капитал» отражаются суммы остатков резервного фонда и других аналогичных фондов, которые создаются в соответствии с законодательством Российской Федерации.

Раздел IV «Капитал и резервы»

Данный раздел представлен следующими статьями:

По строке «Займы и кредиты» показывают непогашенные суммы заемных средств, которые подлежат погашению в соответствии с договорами более чем через 12 месяцев после отчетной даты.

По строке «Отложенные налоговые обязательства» показываются налоговые обязательства, исчисляемые в соответствии с ПБУ 18/2.

По строке «Прочие долгосрочные обязательства» отражаются суммы кредиторской задолженности, которые подлежат погашению более чем через 12 месяцев после отчетной даты.

Раздел V «Краткосрочные обязательства»

В строке «Кредиторская задолженность» отражаются следующие виды задолженности:

1. По строке «Поставщики и подрядчики» отражается сумма задолженности поставщикам и подрядчикам за поступившие материальные ценности, выполненные работы и оказанные услуги.

2. По строке «Задолженность перед, персоналом организации» отражаются начисленные, но еще не выплаченные суммы оплаты труда.

3. По строке «Задолженность перед государственными и внебюджетными фондами» отражается задолженность по отчислениям на государственное социальное страхование, пенсионное обеспечение и медицинское страхование работников организации.

4. По строке «Задолженность по налогам и сборам» учитывается задолженность организации по всем видам платежей в бюджет, включая налог с доходов работников организации.

5. По строке «Прочие кредиторы» отражается задолженность организации по расчетам, не нашедшим отражения по другим строкам.

6. По строке «Задолженность перед участниками (учредителями) по выплате доходов» отражается сумма задолженности организации по причитающимся к выплате дивидендам, процентам по акциям, облигациям, займам.

7. По строке «Доходы будущих периодов» отражаются средства, которые получены в отчетном году, но не относятся к будущим отчетным периодам.

8. По строке «Резервы предстоящих расходов» отражаются остатки средств, в соответствии с нормативной системой бухгалтерского учета, а также резервы на оплату отпусков, ремонт основных средств и др.

9. По строке «Прочие краткосрочные обязательства» отражаются суммы краткосрочных долгов, которые не нашли отражения по другим статьям.

Отчетная форма бухгалтерского баланса содержит справки о наличии ценностей, которые учитываются на забалансовых счетах. Из нее видна величина принятых в аренду основных средств, ценностей находящихся на ответственном хранении.

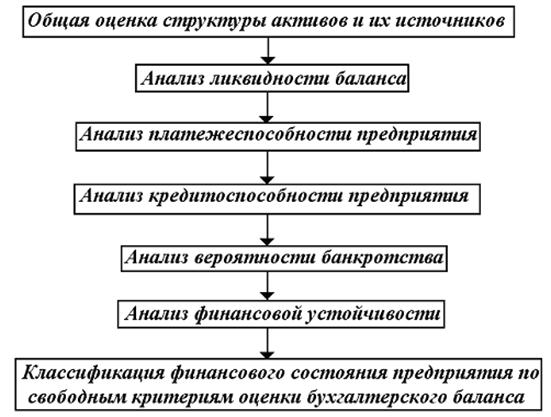

Сумма товаров, принятых на комиссию свидетельствует о ведении посреднических торговых операций. В справке содержатся сведения о списанных убытках предприятий-банкротов, и износе жилищного фонда и объектов внешнего благоустройства, нематериальных активах, полученных в пользование (см. рис. 1).

Рис. 1. Схема анализа бухгалтерского баланса

Активы - это хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести экономические выгоды в будущем.

Активы внеоборотные (долгосрочные) - это совокупность имущественных ценностей предприятия, которые участвуют в хозяйственной деятельности и переносят частями использованную стоимость на продукцию.

Активы оборотные (текущие) - это совокупность имущественных ценностей предприятия, которые обслуживают хозяйственный процесс и полностью потребляются в течение одного операционного цикла.

Активы финансовые - активы, которые находятся в форме денежных средств и финансовых инструментов, принадлежащих организации (дебиторская задолженность, краткосрочные и долгосрочные финансовые инвестиции и др.).

Активы материальные - это активы, имеющие вещественную форму (основные средства, незавершенное строительство, запасы сырья и материалов, незавершенное производство и др.).

Денежные активы - совокупная стоимость денежных средств, которая находится в распоряжении предприятия на определенную дату и представляет собой активы в форме готовых средств платежа.

Капитал - это запас экономических благ в форме денежных средств и товаров, вовлекаемый собственниками в экономический процесс с целью получения доходов.

Капитализация - это перевод вновь сформированных доходов в капитал.

Заемный капитал и заемные финансовые средства - это привлекаемые денежные средства и другое имущество на возвратной основе.

Обязательство - задолженность организации на отчетную дату, которая является следствием свершившихся проектов ее хозяйственной деятельности и расчеты, по которой должны привести к оттоку активов.

Способы анализа активов, обязательств и капитала организации:

1) непосредственно по балансу без предварительного изменения состава балансовых статей;

2) с помощью формирования сравнительного аналитического баланса;

З) с помощью дополнительной корректировки баланса.

Наиболее эффективным методом анализа баланса является построение аналитического баланса (таблице № 1).

Таблица №1.

СХЕМА ПОСТРОЕНИЯ АНАЛИТИЧЕСКОГО БАЛАНСА

|

Из аналитического баланса видно, что за 2004 год (см. таблицу №2) активы ООО «Вариант» увеличились на 7 138 руб., в том числе, за счет увеличения оборотных активов на 7 214 руб. Материальные оборотные средства организации увеличились на 6 937 руб., а денежные средства и краткосрочные финансовые вложения увеличились на 188 тыс. руб. Анализ динамики валюты баланса, структуры активов и пассивов организации позволяет сделать ряд важных выводов, которые необходимы для осуществления финансово-хозяйственной деятельности предприятия. Исследование структуры пассива позволяет установить причину финансовой неустойчивости предприятия.

Таблица №2

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 1503; Нарушение авторских прав?; Мы поможем в написании вашей работы!