КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

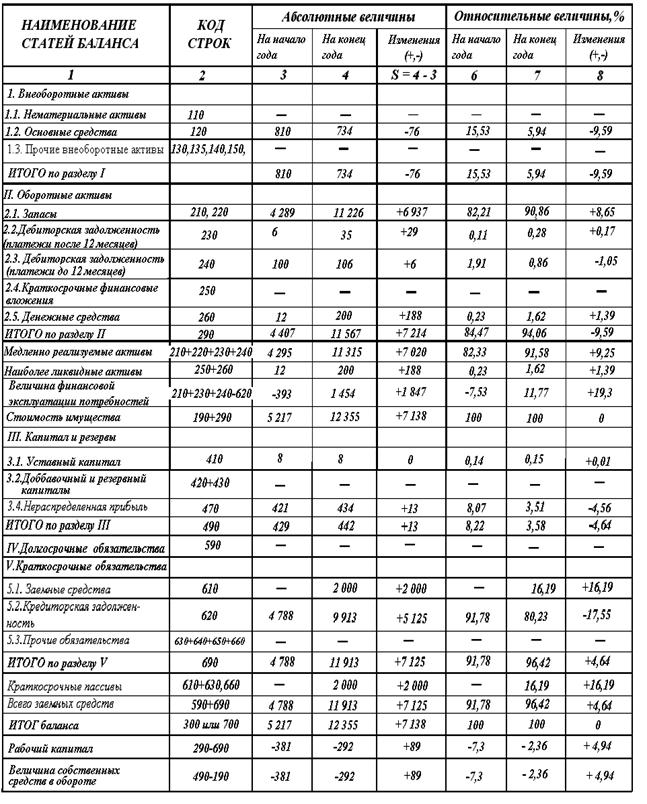

Сравнительный аналитический баланс

|

|

|

|

ООО «ВАРИАНТ» ЗА 2006 ГОД

Исследование структуры пассива позволяет установить причину финансовой неустойчивости предприятия. Увеличение удельного веса производственных запасов может свидетельствовать о наращивании производственного потенциала, стремлении за счет вложений в производственные запасы защитить денежные активы организации от обесценивания под воздействием инфляции, нерациональности выбранной хозяйственной стратегии, вследствие которой значительная часть текущих иммобилизована в запасах, ликвидность которых может быть ненадежной. Задача анализа ликвидности баланса возникает из-за необходимости оценки платежеспособности организации.

Ликвидность баланса - это степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

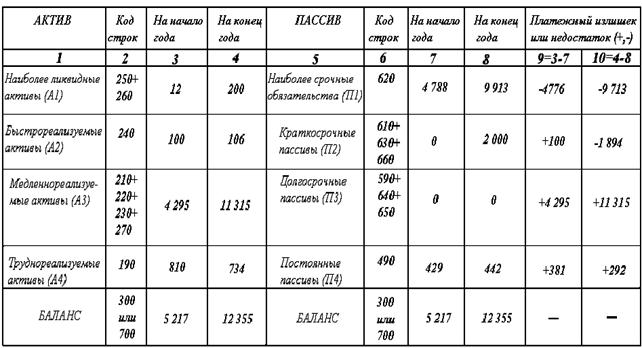

Анализ ликвидности баланса (таблица №3) заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке их убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Таблица №3

АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА ООО «ВАРИАНТ»

Классификация активов предприятия в зависимости от степени ликвидности:

А1 - наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения);·

А2 - быстрореализуемые активы (дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты);

АЗ - медленно реализуемые активы (статьи раздела 11, включая запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты и прочие оборотные активы);

А4 - труднореализуемые активы (внеоборотные активы).

Классификация активов предприятия в зависимости от степени ликвидности:

П1 - наиболее срочные обязательства (кредиторская задолженность);.

П2 - краткосрочные пассивы (краткосрочные кредиты и заемные средства);

П3 - долгосрочные пассивы (долгосрочные кредиты и заемные средства);

П4 - постоянные пассивы (статьи раздела IV пассива баланса).

Исходя из анализа, ликвидность баланса можно охарактеризовать как недостаточную. Сопоставление двух первых неравенств свидетельствует о том, что организации в ближайшее время не удастся поправить свою платежеспособность. За 2004 год в организации возрос платежный недостаток наиболее ликвидных активов для покрытия срочных обязательств.

Баланс считается абсолютно ликвидны, если имеют место следующие соотношения:

А1 ³ П1, A2 ³ П2, А3 ³ П3, А4 £ П4.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

1) текущую ликвидность, которая свидетельствует о платежеспособности (+) или не платежеспособности (-) организации:

ТЛ = (А1 + А2) - (П1 + П2),

ТЛ на начало года = (12 + 100) - (4788 + О) = - 4 676;

ТЛ на конец года = (200 + 106) - (9913 + 200) = 11 607.

На основании данных расчетов можно сделать вывод, что 000 «Вариант» является не платежеспособным предприятием;

2)перспективная ликвидность (ПЛ) - это прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

ПЛ=А3-П3,

ПЛ на начало года = 4 295,

ПЛ на конец года = 11 315.

Согласно данным расчетам можно сделать вывод, что в перспективе у предприятия увеличится платежеспособность.

Для оценки платежеспособности организации необходимо рассчитать финансовые коэффициенты платежеспособности.

1. Общий показатель платежеспособности (L1):

.

.

2. Коэффициент абсолютной ликвидности (L2):

.

.

3. Коэффициент критической оценки (L3):

.

.

4. Коэффициент текущей ликвидности (L4):

.

.

5. Коэффициент маневренности функционирующего капитала (L5):

.

.

6. Доля собственных оборотных средств в активах (L6):

.

.

7. Коэффициент обеспеченности собственными средствами (L7):

.

.

Таблица №4.

ХАРАКТЕРИСТИКА ПЛАТЕЖЕСПОСОБНОСТИ ООО «ВАРИАНТ»

| Коэффициенты платежеспособности | На начало года | На конец года | Отклонение (+,-) |

| 4=3-2 | |||

| Общий показатель платежеспособности (L1) | 112,54 | 3,04 | -109,5 |

| Коэффициент абсолютной ликвидности (L2) | 0,002 | 0,016 | +0,014 |

| Коэффициент критической оценки (L3) | 0,023 | 0,025 | +0,002 |

| Коэффициент текущей ликвидности (L4) | 0,92 | 0,97 | +0,05 |

| Коэффициент маневренности функционирующего капитала (L5) | -13,24 | -45,98 | -32,74 |

| Доля собственных оборотных средств в активах (L6) | 0,84 | 0,94 | +0,1 |

| Коэффициент обеспеченности собственными средствами (L7) | -0,09 | -0,025 | +0,065 |

Различные показатели платежеспособности не только дают характеристику устойчивости финансового состояния организации при различных методах учета ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической ин формации. Например, для поставщиков сырья и материалов наиболее подходящий - коэффициент абсолютной ликвидности. Банк, дающий кредит организации, больше внимания уделяет коэффициенту критической оценки. Покупатели и держатели акций в большей степени оценивают финансовую устойчивость по коэффициенту текущей ликвидности.

В конце 2004 г. ООО «Вариант» смогло оплатить только 1,6 % своих краткосрочных обязательств. Коэффициент критической оценки показывает, какая часть текущих обязательств может быть погашена не только за счет ожидаемых поступлений от разных дебиторов. У данной организации наблюдается незначительное повышение данного коэффициента к концу 2004 г. Это положительная тенденция. Коэффициент текущей ликвидности позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Это главный показатель платежеспособности. К концу 2004 г. значение коэффициента текущей ликвидности приближается к единице, это говорит о том, что организация располагает небольшим объемом свободных ресурсов, которые формируются за счет собственных источников.

Оценка финансового состояния организации считается неполной, если не проведен анализ финансовой устойчивости.

Финансовая устойчивость - это характеристика стабильности финансового положения предприятия, обеспечиваемая высокой долей собственного капитала в общей сумме используемых им финансовых средств. Оценка уровня финансовой устойчивости организации осуществляется с использованием системы показателей.

Задача анализа финансовой устойчивости состоит в оценке степени независимости от заемных источников финансирования.

Структура капитала - это показатель, который характеризует соотношение сумм собственного и заемного капиталов. Данный показатель используется при определении уровня финансовой устойчивости предприятия, при управлении эффектом финансового рычага, при расчете средневзвешенной стоимости капитала.

Оптимизация структуры капитала - это процесс определения соотношения использования собственного и заемного капиталов, при котором обеспечиваются оптимальные пропорции между уровнем рентабельности собственного капитала и уровнем финансовой устойчивости.

Целевая финансовая структура капитала - это внутренний финансовый норматив предприятия, в соответствии с которым формируется соотношение собственного и заемного капиталов.

Долгосрочные пассивы и собственный капитал направляются преимущественно на приобретение основных средств, на капитальные вложения во внеоборотные активы. Для исполнения условия платежеспособности необходимо, чтобы денежные средства, средства в расчетах и материальные оборотные активы покрывали краткосрочные пассивы.

Необходимо, чтобы соблюдалось следующее соотношение:

Оборотные активы < (Собственный капитал х 2 - Внеоборотные активы).

По балансу ООО «Вариант» приведенное условие на начало и конец отчетного периода не соблюдается, следовательно, организация не является финансово независимой.

На начало года: 4 407 < (429 х 2 - 810).

На конец года: 11 621 < (442 х 2 - 734).

Это самый простой и приблизительный способ финансовой оценки предприятия.

Коэффициенты оценки финансовой устойчивости предприятия.

1. Коэффициент капитализации (плечо финансового рычага) (U1) - это отношение заемного капитала к собственному капиталу.

2. Коэффициент обеспеченности собственными источниками финансирования (U2) - это отношение разницы между собственным капиталом и внеоборотными активами к оборотным активам.

3. Коэффициент финансовой независимости (U3) - это отношение собственного капитала к валюте баланса.

4. Коэффициент финансирования (U4) - это отношение собственного капитала к заемному капиталу.

5. Коэффициент финансовой устойчивости (U5) - это отношение суммы между собственным капиталом и долгосрочными обязательствами к валюте баланса.

По данным таблицы №5 можно сделать вывод, что у ООО «Вариант» неустойчивое финансовое положение, так как коэффициент капитализации (U1) должен быть меньше или равен 1,5. На величину этого показателя оказывают влияние такие факторы, как оборачиваемость, спрос на реализуемую продукцию, налаженность каналов сбыта и уровень постоянных затрат. Коэффициент обеспеченности (U2) собственными источниками финансирования показывает, что у данной организации оборотные активы не финансируются за счет собственных источников.

Таблица №5.

ХАРАКТЕРИСТИКА ПОКАЗАТЕЛЕЙ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ООО «ВАРИАНТ»

| Коэффициенты платежеспособности | Код строк | На начало года | На конец года | Отклонения |

| 5=4-3 | ||||

| Коэффициент капитализации (U1) | 590 + 690 | 11,16 | 26,95 | +15,79 |

| Коэффициент обеспеченности собственными источниками финансирования (U2) | 490 – 190 | -0,09 | -0,03 | +0,06 |

| Коэффициент финансовой независимости (U3) | 490 | 0,08 | 0,04 | -0,04 |

| Коэффициент финансирования (U4) | 490 590 + 690 | 0,09 | 0,04 | -0,05 |

| Коэффициент финансовой устойчивости (U5) | 490 + 590 | 0,08 | 0,03 | -0,05 |

Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для формирования запасов, который определяется в виде разницы величины источников средств и величины запасов. Коэффициент финансовой независимости ниже критической точки

(U3 ³ 0,4 ¸ 0,6), что свидетельствует о неблагоприятной финансовой ситуации, это подтверждает и значение коэффициента финансирования, который так же ниже критической точки (U4 ³ 0,7; opt» 1,5).

Классификация типов финансового состояния организации.

1.Абсолютная независимость. Этот тип встречается крайне редко, представляет собой крайний тип финансовой устойчивости и отвечает следующим условиям:

- трехкомпонентный показатель типа ситуации.

- трехкомпонентный показатель типа ситуации.

2.Нормальная независимость финансового состояния, которая гарантирует платежеспособность:

- трехкомпонентный показатель типа ситуации.

- трехкомпонентный показатель типа ситуации.

3. Неустойчивое финансовое состояние - наблюдается нарушение платежеспособности, но сохраняется возможность восстановления равновесия путем пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов:

- трехкомпонентный показатель типа ситуации.

- трехкомпонентный показатель типа ситуации.

4. Кризисное финансовое состояние - предприятие полностью зависит от заемных источников финансирования собственного капитала и долго- и краткосрочных кредитов и займов не хватает для финансирования материальных оборотных средств, т. е. пополнение запасов идет за счет средств, которые образуются в результате замедления погашения кредиторской задолженности, S(Ф) = {О, О, О}.

ООО «Вариант» имеет неустойчивое финансовое состояние как в начале 2004 года, так и в конце его (таблице №6). В данной ситуации необходима оптимизация структуры пассивов. Финансовая устойчивость может быть восстановлена путем обоснованного снижения запасов и затрат, а об их увеличении к концу года показывает коэффициент маневренности (L5).

Таблица №6.

ФИНАНСОВОЕ СОСТОЯНИЕ ООО «ВАРИАНТ»

| Показатель | Код строк | На начало года | На конец года | Отклонения |

| 5=4-3 | ||||

| Общая величина запасов | 3 618 | 9 510 | +5 892 | |

| Наличие собственных оборотных средств (СОС) | 490-190 | -381 | -292 | +89 |

| Функционирующий капитал (ФК) | (490 + 590)-190 | -381 | -292 | +89 |

| Общая величина источников (ВИ) | (490+590+610)-190 | -381 | 1 708 | +2 089 |

| 490-190-210 | -3 999 | -9 802 | - 5 803 |

| 490+590-190- -210 | -3 999 | -9 802 | -5 803 |

| 490+590+610- -190-210 | -3 999 | -9 802 | -5 803 |

Трехкомпонентный показатель типа финансовой ситуации

| --- | (0, 0, 0) | (0, 0, 0) | --- |

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 4576; Нарушение авторских прав?; Мы поможем в написании вашей работы!