КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ наличия и движения основных средств

|

|

|

|

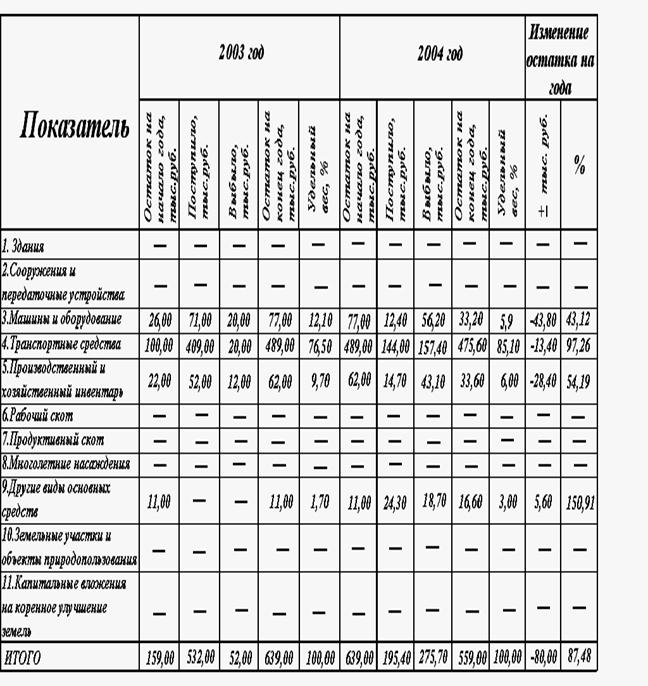

ООО «ВАРИАНТ»

Пример. Проведем анализ состояния и использования основных средств ООО «Каприз».Результаты оформим в таблицу №16.

Таблица №16.

АНАЛИЗ СОСТОЯНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ ООО «КАПРИЗ»

| Показатель | 2002 г. | 2003 г. | 2004 г. | Отклонение 2004 г. от 2002 г., ± |

| 1. Среднегодовая стоимость основных средств, тыс. руб. | 59 800 | 60 120 | 68 900 | +9 100 |

| 2. Прибыль от реализации продукции, тыс. руб. | 21 450 | 29 800 | 30 150 | + 8 700 |

| 3. Амортизации, тыс. руб. | 6 578 | 6 845 | 7 990 | + 1 012 |

| 4. Коэффициент годности, % | 89,0 | 88,6 | 88,4 | -0,6 |

| 5. Коэффициент износа, % | 11,0 | 11,4 | 11,6 | +0,6 |

| 6. Коэффициент обновления, % | 14,1 | 14,6 | 14,8 | +0,7 |

| 7. Коэффициент выбытия, % | 8,5 | 8,1 | 8,0 | -0,5 |

| 8. Коэффициент интенсивности обновления, % | 1,8 | 1,9 | 2,0 | +0,2 |

| 9. Срок обновления основных средств, % | 3,88 | 3,8 | 3,78 | -0,10 |

| 10. Фондорентабельность, % | 35,9 | 49,6 | 43,8 | +7,9 |

По данным таблицы №16 можно сделать вывод, что эффективность использования основных средств в 000 «Каприз» увеличилась с 35,9 % в 2002 году до 43,8 % в 2004 г., то есть на 7,9 %.

Это связано с возрастанием прибыли от продажи продукции в 2004 г. на 8700 тыс. руб. по сравнению с 2002 годом.

Коэффициент износа увеличился на 0,6 % в 2004 году по сравнению с 2002 годом и составил 0,6 %, Это объясняется в первую очередь тем, что сумма амортизационных отчислений возросла больше, чем стоимость основных фондов предприятия. Следовательно, коэффициент годности уменьшился на 0,6 %. Коэффициент обновления увеличился на 0,7 % и составил в 2004 году 14,8 %, что связано с достаточно большим возрастанием стоимости основных средств.

Пример. Рассчитаем обеспеченность основными фондами ООО «Приоритет». Результаты оформим в таблицу №17.

Таблица №17.

АНАЛИЗ ОБЕСПЕЧЕННОСТИ ООО «ПРИОРИТЕТ» ОСНОВНЫМИ СРЕДСТВАМИ В 2003 – 2005 ГОДАХ

Из таблицы №17 можно сделать вывод, что среднегодовая стоимость основных производственных фондов возросла с 1 997 тыс. руб. в 2003 г. до 11 923 тыс. руб. в 2005 г., т. е. на 9926 тыс. руб. Это произошло за счет покупки нового оборудования для производства продукции. Также наблюдается увеличение численности работников на 180 человек в 2005 г. по сравнению с 2003 г. Это связано с ростом объемов производства, открытием новых филиалов, а, следовательно, с увеличением потребности в рабочей силе. Фондовооруженность труда возросла на 17,4 тыс. руб. Это объясняется резким возрастанием стоимости основных производственных фондов. Но в 2005 г. наблюдается снижение Фондоотдачи на 0,92 руб., так как по сравнению с 2003 г. уменьшилась валовая прибыль предприятия. Это связано с ухудшением общей ситуации в экономике, увеличением налоговых платежей. Одной из причин является то, что новое оборудование работает еще не на полную мощность, что будет исправлено в будущем.

Нематериальные активы - это имущество, которое не имеет материально-вещественной формы, может быть отделено от другого имущества. Предназначено для использования в производстве продукции (выполнении работ, оказании услуг), для управленческих нужд предприятия, используется в течение длительного периода времени (более 12 месяцев); не предполагается его последующая перепродажа, приносит организации экономическую выгоду, надлежащим образом оформлено документально (имеется подтверждение существования актива - патенты, свидетельства и др.)

Нематериальные активы - исключительное право патентообладателя:

· на изобретение;

· промышленный образец;

· полезную модель;

· исключительное авторское право на программы для ЭВМ и базы данных;

· имущественное право автора или иного правообладателя на топологии интегральных микросхем;

· исключительное право владельца на товарный знак и знак обслуживания и наименования места происхождения товаров;

· исключительное право патентообладателя на селекционные достижения;

· деловая репутация организации;

· организационные расходы.

Нематериальные активы отражаются по первоначальной и остаточной стоимости. Стоимость нематериальных активов, по которой они приняты к учету, не подлежит изменению, кроме случаев, установленных законодательством РФ.

Синтетический учет нематериальных активов ведут на счетах: 04 «Нематериальные активы», 05 «Амортизация нематериальных активов», 19 «Налог на добавленную стоимость по приобретенным ценностям», 91 «Прочие доходы и расходы».

Не материальные активы поступают в организацию путем их приобретения, создания, приобретения на условиях обмена, поступления в счет вклада в уставный капитал, безвозмездного поступления. Выбытие нематериальных активов осуществляется путем их продажи, списания из-за непригодности, безвозмездной передачи, передачи в счет вклада в уставный капитал других организаций.

Аналитический учет нематериальных активов ведут в карточке учета нематериальных активов. Она открывается на каждый объект в отдельности.

Величина амортизационных отчислений рассчитывается ежемесячно по нормам, которые устанавливает организация, исходя из первоначальной или остаточной стоимости нематериальных активов и срока полезного использования. Способы начисления амортизации: линейный, способ уменьшаемого остатка, способ списания стоимости пропорционально объему продукции.

Для анализа нематериальных активов организации используют следующие коэффициенты:

1) коэффициент износа нематериальных активов - отношение суммы амортизационных отчислений по нематериальным активам к их первоначальной стоимости;

2) коэффициент поступления нематериальных активов - отношение стоимости нематериальных активов, поступивших в течение года к стоимости на конец года;

3) коэффициент выбытия нематериальных активов - отношение стоимости выбывших нематериальных активов к стоимости на начало года;

4) коэффициент интенсивности использования нематериальных активов - отношение стоимости нематериальных активов, поступивших в течение года к стоимости нематериальных активов, выбывших за этот же период;

5) срок обновления нематериальных активов - отношение стоимости нематериальных активов на начало периода к стоимости поступивших нематериальных активов.

Анализ нематериальных активов включает анализ объема, динамики, структуры и состояния нематериальных активов, анализ по видам, срокам полезного использования, анализ эффективности использования нематериальных активов.

Анализ нематериальных активов проводится на основании данных формы № 5.

Пример. Проведем анализ объема, структуры и динамики нематериальных активов ООО «Приоритет». Результаты оформим в таблицу № 18.

По данным таблицы №18 можно сделать вывод, что в ООО «Приоритет» стоимость нематериальных активов увеличилась в течение 2004 г. на 12,3 % и к концу года составила 674 тыс. руб.

Таблица №18.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 1864; Нарушение авторских прав?; Мы поможем в написании вашей работы!