КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

И объекты его наблюдения

|

|

|

|

Предмет бухгалтерского учета

Предмет и метод бухгалтерского учета

1. Предмет бухгалтерского учета и объекты его наблюдения

2. Метод бухгалтерского учета и его слагаемые

Бухгалтерский учет - наука, которая имеет свой предмет и метод исследования. Раскрытие и определение предмета и метода бухгалтерского учета позволяет установить его содержание и отличие от других предметов.

Предметом бухгалтерского учета является наличие и движение активов, источники их формирования и использования, а также возникшие обязательства и полученные результаты деятельности экономического субъекта, то есть это хозяйственно-финансовая деятельность самостоятельно функционирующих экономических субъектов.

Объектами бухгалтерского учета выступают активы предприятия, собственный и заемный капитал, а также хозяйственные операции, осуществляемые организацией в процессе ее производственно-коммерческой деятельности.

К важнейшим объектам учета относятся: основные средства, нематериальные активы, производственные запасы (сырье, материалы, полуфабрикаты), расчеты по заработной плате, производство продукции и производственные затраты, готовая продукция и ее реализация, расчетно-кредитные операции, финансовые результаты и т.д.

Хозяйственная операция характеризует отдельные хозяйственные факты, вызывающие изменения в составе, размещении имущества и источниках его образования.

С целью управления и контроля за движением и эффективность использования имущества важное значение имеет информация:

· о видах и составе средств в процессе хозяйственной деятельности;

· об источниках образования средств в процессе хозяйственной деятельности.

Отсюда возникает необходимость классификации средств организации по следующим признакам:

· по составу и функциональной роли (характеру использования);

· по видам, экономическому содержанию и размещению в сферах деятельности организации;

· по источникам образования и целевому назначению имущества.

Классификация средств по составу и функциональной роли

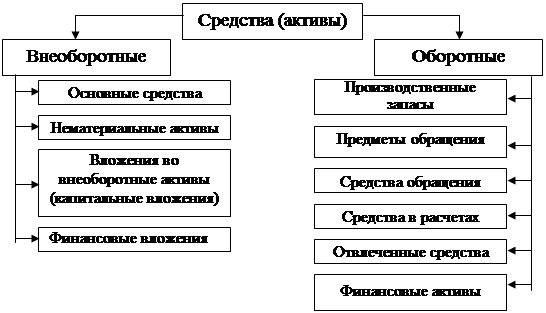

Имущество организации по составу и функциональной роли (характеру использования) подразделяется на 2 основные группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал) (рисунок 2.1).

Рисунок 2.1 - Классификация средств по составу и функциональной роли

Внеоборотные активы подразделяются на основные средства, нематериальные активы, вложения во внеоборотные активы и финансовые вложения

Основными отличительными особенностями основных средств является то, что они эксплуатируются длительное время, не меняя своей натурально-вещественной формы, постепенно изнашиваются и частями переносят свою стоимость на произведенный продукт.

Основные средства делятся на собственные основные средства, арендованные основные средства и средства непроизводственной сферы.

К производственным основным средствам относят здания, сооружения, рабочие и силовые машины, оборудование, инструмент, транспортные средства, вычислительная техника и т.д.

Средства непроизводственной сферы – здания жилые и культурно-бытового назначения, оборудование и инвентарь.

Нематериальные активы представляют собой права, вытекающие из авторских и иных договоров на произведения науки; торговые марки, торговые знаки; программы ЭВМ; базы данных; патенты на изобретение; промышленные образцы, лицензии и т.д. Здесь же учитывается деловая репутация фирмы и организационные расходы, связанные с образованием юридического лица. Нематериальные активы не имеют материально-вещественной формы, используются в хозяйственной деятельности длительное время и приносят доход.

Вложения во внеоборотные активы – совокупность затрат на осуществление долгосрочных инвестиций, связанных с новым строительством, приобретением новых объектов основных средств, прочие капитальные работы и затраты (проектно-изыскательские, буровые и т.д.).

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 869; Нарушение авторских прав?; Мы поможем в написании вашей работы!