КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Примеры линеаризации нелинейных моделей

|

|

|

|

Рассмотрим пример из параграфа 1.1, предположив, что связь между признаками носит нелинейный характер, и найдем параметры следующих нелинейных уравнений:  ,

,  и

и  .

.

Для нахождения параметров регрессии  делаем замену

делаем замену  и составляем вспомогательную таблицу (

и составляем вспомогательную таблицу ( ).

).

Таблица 1.5

|

|

|

|

|

|

|

|

|

| |

| 1,2 | 0,182 | 0,9 | 0,164 | 0,033 | 0,81 | 0,499 | 0,401 | 0,1610 | 44,58 | |

| 3,1 | 1,131 | 1,2 | 1,358 | 1,280 | 1,44 | 1,508 | -0,308 | 0,0947 | 25,64 | |

| 5,3 | 1,668 | 1,8 | 3,002 | 2,781 | 3,24 | 2,078 | -0,278 | 0,0772 | 15,43 | |

| 7,4 | 2,001 | 2,2 | 4,403 | 4,006 | 4,84 | 2,433 | -0,233 | 0,0541 | 10,57 | |

| 9,6 | 2,262 | 2,6 | 5,881 | 5,116 | 6,76 | 2,709 | -0,109 | 0,0119 | 4,20 | |

| 11,8 | 2,468 | 2,9 | 7,157 | 6,092 | 8,41 | 2,929 | -0,029 | 0,0008 | 0,99 | |

| 14,5 | 2,674 | 3,3 | 8,825 | 7,151 | 10,89 | 3,148 | 0,152 | 0,0232 | 4,62 | |

| 18,7 | 2,929 | 3,8 | 11,128 | 8,576 | 14,44 | 3,418 | 0,382 | 0,1459 | 10,05 | |

| Итого | 71,6 | 15,315 | 18,7 | 41,918 | 35,035 | 50,83 | 18,720 | -0,020 | 0,5688 | 116,08 |

| Среднее значение | 8,95 | 1,914 | 2,34 | 5,240 | 4,379 | 6,35 | – | – | 0,0711 | 14,51 |

| – | 0,846 | 0,935 | – | – | – | – | – | – | – |

| – | 0,716 | 0,874 | – | – | – | – | – | – | – |

Найдем уравнение регрессии:

,

,

.

.

Т.е. получаем следующее уравнение регрессии:  . Теперь заполняем столбцы 8-11 нашей таблицы.

. Теперь заполняем столбцы 8-11 нашей таблицы.

Индекс корреляции находим по формуле (1.21):

,

,

а индекс детерминации  , который показывает, что 91,8% вариации результативного признака объясняется вариацией признака-фактора, а 8,2% приходится на долю прочих факторов.

, который показывает, что 91,8% вариации результативного признака объясняется вариацией признака-фактора, а 8,2% приходится на долю прочих факторов.

Средняя ошибка аппроксимации:  , что недопустимо велико.

, что недопустимо велико.

-критерий Фишера:

-критерий Фишера:

,

,

значительно превышает табличное  .

.

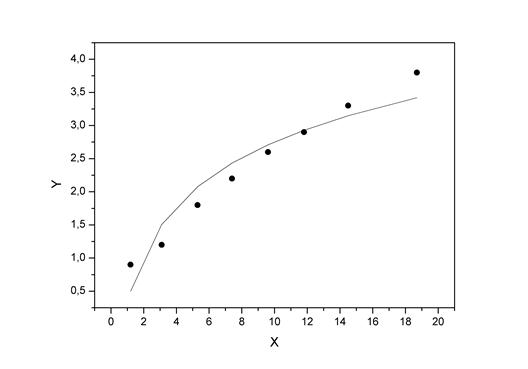

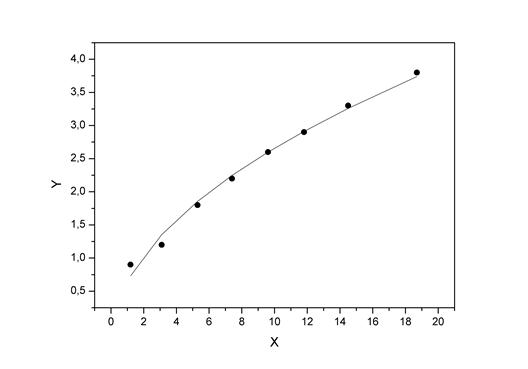

Изобразим на графике исходные данные и линию регрессии:

Рис. 1.6.

Для нахождения параметров регрессии  делаем замену

делаем замену  и составляем вспомогательную таблицу ().

и составляем вспомогательную таблицу ().

Таблица 1.6

|

|

|

|

|

|

|

|

|

|

| |

| 1,2 | 1,10 | 0,9 | 0,99 | 1,2 | 0,81 | 0,734 | 0,166 | 0,0276 | 18,46 | |

| 3,1 | 1,76 | 1,2 | 2,11 | 3,1 | 1,44 | 1,353 | -0,153 | 0,0235 | 12,77 | |

| 5,3 | 2,30 | 1,8 | 4,14 | 5,3 | 3,24 | 1,857 | -0,057 | 0,0033 | 3,19 | |

| 7,4 | 2,72 | 2,2 | 5,98 | 7,4 | 4,84 | 2,247 | -0,047 | 0,0022 | 2,12 | |

| 9,6 | 3,10 | 2,6 | 8,06 | 9,6 | 6,76 | 2,599 | 0,001 | 0,0000 | 0,05 | |

| 11,8 | 3,44 | 2,9 | 9,96 | 11,8 | 8,41 | 2,912 | -0,012 | 0,0001 | 0,42 | |

| 14,5 | 3,81 | 3,3 | 12,57 | 14,5 | 10,89 | 3,259 | 0,041 | 0,0017 | 1,20 | |

| 18,7 | 4,32 | 3,8 | 16,43 | 18,7 | 14,44 | 3,740 | 0,060 | 0,0036 | 1,58 | |

| Итого | 71,6 | 22,54 | 18,7 | 60,24 | 71,6 | 50,83 | 18,700 | -0,001 | 0,0619 | 39,82 |

| Среднее значение | 8,95 | 2,82 | 2,34 | 7,53 | 8,95 | 6,35 | – | – | 0,0077 | 4,98 |

|

| – | 1,00 | 0,935 | – | – | – | – | – | – | – |

|

| – | 1,00 | 0,874 | – | – | – | – | – | – | – |

Найдем уравнение регрессии:

,

,

.

.

Т.е. получаем следующее уравнение регрессии:  . Теперь заполняем столбцы 8-11 нашей таблицы.

. Теперь заполняем столбцы 8-11 нашей таблицы.

Индекс корреляции находим по формуле (1.21):

,

,

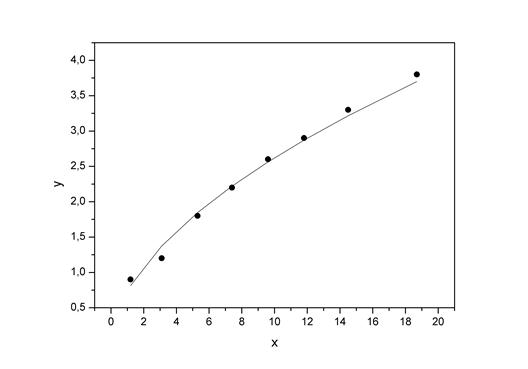

а индекс детерминации  , который показывает, что 99,1% вариации результативного признака объясняется вариацией признака-фактора, а 0,9% приходится на долю прочих факторов.

, который показывает, что 99,1% вариации результативного признака объясняется вариацией признака-фактора, а 0,9% приходится на долю прочих факторов.

Средняя ошибка аппроксимации:  показывает, что линия регрессии хорошо приближает исходные данные.

показывает, что линия регрессии хорошо приближает исходные данные.

-критерий Фишера:

,

,

значительно превышает табличное .

Изобразим на графике исходные данные и линию регрессии:

Рис. 1.7

Для нахождения параметров регрессии необходимо провести ее линеаризацию, как было показано выше:

,

,

где  .

.

Составляем вспомогательную таблицу для преобразованных данных:

Таблица 1.7

|

|

|

|

|

|

|

|

| |

| 0,182 | -0,105 | -0,019 | 0,033 | 0,011 | 0,8149 | 0,0851 | 0,0072 | 9,46 | |

| 1,131 | 0,182 | 0,206 | 1,280 | 0,033 | 1,3747 | -0,1747 | 0,0305 | 14,56 | |

| 1,668 | 0,588 | 0,980 | 2,781 | 0,345 | 1,8473 | -0,0473 | 0,0022 | 2,63 | |

| 2,001 | 0,788 | 1,578 | 4,006 | 0,622 | 2,2203 | -0,0203 | 0,0004 | 0,92 | |

| 2,262 | 0,956 | 2,161 | 5,116 | 0,913 | 2,5627 | 0,0373 | 0,0014 | 1,43 | |

| 2,468 | 1,065 | 2,628 | 6,092 | 1,134 | 2,8713 | 0,0287 | 0,0008 | 0,99 | |

| 2,674 | 1,194 | 3,193 | 7,151 | 1,425 | 3,2165 | 0,0835 | 0,0070 | 2,53 | |

| 2,929 | 1,335 | 3,910 | 8,576 | 1,782 | 3,7004 | 0,0996 | 0,0099 | 2,62 | |

| Итого | 15,315 | 6,002 | 14,637 | 35,035 | 6,266 | 18,608 | 0,0919 | 0,0595 | 35,14 |

| Среднее значение | 1,914 | 0,750 | 1,830 | 4,379 | 0,783 | – | – | 0,0074 | 4,39 |

|

| 0,846 | 0,470 | – | – | – | – | – | – | – |

|

| 0,716 | 0,221 | – | – | – | – | – | – | – |

Найдем уравнение регрессии:

,

,

.

.

Т.е. получаем следующее уравнение регрессии:  . После потенцирования находим искомое уравнение регрессии:

. После потенцирования находим искомое уравнение регрессии:

.

.

Теперь заполняем столбцы 7-10 нашей таблицы.

Индекс корреляции находим по формуле (1.21):

,

,

а индекс детерминации  , который показывает, что 96,7% вариации результативного признака объясняется вариацией признака-фактора, а 3,3% приходится на долю прочих факторов.

, который показывает, что 96,7% вариации результативного признака объясняется вариацией признака-фактора, а 3,3% приходится на долю прочих факторов.

Средняя ошибка аппроксимации:  показывает, что линия регрессии хорошо приближает исходные данные.

показывает, что линия регрессии хорошо приближает исходные данные.

-критерий Фишера:

,

,

значительно превышает табличное .

Изобразим на графике исходные данные и линию регрессии:

Рис. 1.8.

Сравним построенные модели по индексу детерминации и средней ошибке аппроксимации:

Таблица 1.8

| Модель | Индекс детерминации,  ( ( , ,  ) )

| Средняя ошибка аппроксимации,  , % , %

|

Линейная модель,

| 0,987 | 6,52 |

| Полулогарифмическая модель,

| 0,918 | 14,51 |

| Модель с квадратным корнем,

| 0,991 | 4,98 |

| Степенная модель,

| 0,967 | 4,39 |

Наиболее хорошо исходные данные аппроксимирует модель с квадратным корнем. Но в данном случае, так как индексы детерминации линейной модели и модели с квадратным корнем отличаются всего на 0,004, то вполне можно обойтись более простой линейной функцией.

Тестовые задания для самоконтроля

1. Какое уравнение регрессии нельзя свести к линейному виду:

а) ;

б)  :

:

в)  .

.

2. Какое из уравнений является степенным:

а) ;

б) :

в) .

3. Параметр  в степенной модели является:

в степенной модели является:

а) коэффициентом детерминации;

б) коэффициентом эластичности;

в) коэффициентом корреляции.

4. Коэффициент корреляции  может принимать значения:

может принимать значения:

а) от –1 до 1;

б) от 0 до 1;

в) любые.

5. Для функции  средний коэффициент эластичности имеет вид:

средний коэффициент эластичности имеет вид:

а)  ;

;

б)  ;

;

в)  .

.

6. Какое из следующих уравнений нелинейно по оцениваемым параметрам:

а)  ;

;

б) ;

в)  .

.

Список литературы

Основная:

1. Эконометрика [Текст]: учебник/ И. И. Елисеева, С. В. Курышев, Ю.В. Нерадовская - 3-е изд., перераб. и доп.- М.: Проспект, 2011.- 576 c.

2. Бигильдеева, Т. Б. Эконометрика [Текст]: учебное пособие/ Т. Б. Бигильдеева, Е. А. Постников.- Челябинск: Челяб. гос. ун-т, 2007.- 109 c.

- Практикум по эконометрике: Учебное. пособие / Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2008. – 192 с.

Дополнительная:

- Айвазян, С. А. Эконометрика: Учебное пособие.- 98 с.- Гриф УМО М.: Маркет, 2007.-

2. Катышев, П. К. Сборник задач к начальному курсу эконометрики [Текст]: учебное пособие/ П. К. Катышев.- М.: Дело, 2007.- 368 c.

- Сборник задач по эконометрике: Учебное пособие для студентов экономических вузов/ Сост. Е.Ю. Дорохина, Л.Ф. Преснякова, Н.П. Тихомиров. – М.: Издательство «Экзамен», 2003. – 224 с.

- Эконометрика: Учебник / Тихомиров Н.П., Дорохина Е.Ю. – М.: Издательство «Экзамен», 2003. – 512 с.

Тема «Множественная регрессия и корреляция»

Цель: Разобрать понятие множественной регрессии, рассмотреть применение МНК критериев оценки существенности и качества коэффициентов регрессии в построенной модели. Выявить алгоритм отбора переменных в модель множественной регрессии.

Ключевые слова: мультиколлинеарность, стандартизированная форма уравнения, парные и межфакторные коэффициенты корреляции, МНК, эластичность.

Вопросы:

1. Спецификация модели. Отбор факторов при построении уравнения множественной регрессии

2. Метод наименьших квадратов (МНК). Свойства оценок на основе МНК.

3. Пример.

4. Проверка существенности факторов и показатели качества регрессии

5. Пример.

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 2697; Нарушение авторских прав?; Мы поможем в написании вашей работы!