КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Управление финансированием внеоборотных активов

|

|

|

|

Финансирование обновления операционных внеоборотных активов сводится к двум вариантам:

- первый из них основывается на том, что весь объем обновления этих активов финансируется за счет собственного капитала.

- второй из них основан на смешанном финансировании за счет собственного и долгосрочного заемного капитала.

Выбор соответствующего варианта финансирования осуществляется с учетом следующих основных факторов:

- достаточности собственных финансовых ресурсов для обеспечения экономического развития предприятия в предстоящем периоде;

- стоимости долгосрочного финансового кредита в сравнении с уровнем прибыли, генерируемой обновляемыми видами операционных ВОА;

- достигнутого соотношения использования собственного и заемного капитала, определяющего уровень финансовой устойчивости предприятия;

- доступности долгосрочного финансового кредита для предприятия.

В процессе финансирования обновления отдельных видов операционных внеоборотных активов одной из наиболее сложных задач финансового менеджмента является выбор альтернативного варианта:

- приобретение этих активов в собственность

- или их аренда.

В современных условиях арендные (лизинговые) операции могут осуществляться предприятием в форме:

- оперативного

- финансового,

-возвратного и других форм лизинга (аренды) внеоборотных активов.

Решая дилемму аренды (лизинга) или приобретения в собственность отдельных видов операционных внеоборотных активов предприятия, следует исходить из преимуществ и недостатков арендных операций.

Критерием принятия управленческих решений о приобретении или аренде отдельных видов основных средств является сравнение суммарных потоков платежей при различных формах финансирования обновления имущества.

Эффективность денежных потоков сравнивается в настоящей стоимости по таким основным вариантам решений:

- приобретение обновляемых активов в собственность за счет собственных финансовых ресурсов. Основу денежного потока в этом случае составляют расходы по его покупке, т.е. рыночная цена актива. Эти расходы осуществляются при покупке актива и поэтому не требуют приведения к настоящей стоимости.

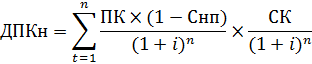

- приобретение обновляемых активов в собственность за счет долгосрочного банковского кредита. Основу денежного потока - составляют процент за пользование кредитом и общая его сумма, подлежащая возврату при погашении. Расчет общей суммы этого денежного потока в настоящей стоимости осуществляется по следующей формуле:

где ДПKн - сумма денежного потока по долгосрочному банковскому кредиту, приведенная к настоящей стоимости;

ПК - сумма уплачиваемого процента за кредит в соответствии с годовой его ставкой;

СК - сумма полученного кредита, подлежащего погашению в конце кредитного периода;

Снп - ставка налога на прибыль, выраженная десятичной дробью;

I - годовая ставка процента за долгосрочный кредит, выраженная десятичной дробью;

n - количество интервалов, по которым осуществляется расчет процентных платежей, в общем обусловленном периоде времени.

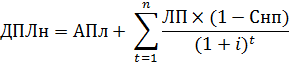

- аренда (лизинг) активов, подлежащих обновлению. Основу денежного потока аренды (лизинга) актива составляют авансовый лизинговый платеж (если он оговорен условиями лизингового соглашения) и регулярные лизинговые платежи (арендная плата) за использование актива:

где ДПЛн - сумма денежного потока по лизингу (аренде) актива, приведенная к настоящей стоимости;

АПл - сумма авансового лизингового платежа, предусмотренного условиями лизингового соглашения;

ЛП - годовая сумма регулярного лизингового платежа за использование арендуемого актива;

Снп - ставка налога на прибыль, выраженная десятичной дробью;

I - среднегодовая ставка ссудного процента на рынке капитала (средняя ставка процента по долгосрочному кредиту), выраженная десятичной дробью;

n - количество интервалов, по которым осуществляется расчет процентных платежей, в общем обусловленном периоде времени.

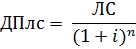

В расчетных алгоритмах суммы денежных потоков всех видов, приведенных выше, стоимость обновляемого актива предусматривается к полному списанию в конце срока его использования. Если после предусмотренного срока использования актива, взятого в аренду на условиях финансового лизинга или приобретенного в собственность, он имеет ликвидационную стоимость, прогнозируемая ее сумма вычитается из денежного потока. Расчет этой вычитаемой суммы ликвидационной стоимости осуществляется по формуле:

где ДПлc - дополнительный денежный поток за счет реализации актива по ликвидационной стоимости (после предусмотренного срока его использования), приведенный к настоящей стоимости;

ЛС - прогнозируемая ликвидационная стоимость актива (после предусмотренного срока его использования);

I - среднегодовая ставка ссудного процента на рынке капитала (средняя ставка процента по долгосрочному кредиту), выраженная десятичной дробью;

n - количество интервалов, по которым осуществляется расчет процентных платежей, в общем обусловленном периоде времени.

Результаты разработанной политики управления внеоборотными активами получают свое отражение в сводном плановом документе — балансе потребности в обновлении и финансировании внеоборотных активов. Примерная форма такого баланса приведена в таблице

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 513; Нарушение авторских прав?; Мы поможем в написании вашей работы!