КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансовые результаты деятельности предприятия и формирование прибыли

|

|

|

|

Классификация доходов и расходов предприятия

Доходы предприятия - это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников (собственников имущества). Рис….

К внереализационным доходам относятся:

доходы, полученные на территории РФ и за ее пределами от долевого участия в деятельности других предприятий;

дивиденды по акциям, доходы по облигациям и другим ценным бумагам, принадлежащим предприятию;

доходы от сдачи имущества в аренду;

доходы от дооценки производственных запасов и готовой продукции;

присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также доходы от возмещения убытков;

прибыль прошлых лет, выявленная в отчетном году;

положительные курсовые разницы по валютным счетам, а также операциям в иностранных валютах;

другие доходы от операций, непосредственно не связанных с производством и реализацией продукции (работ, услуг).

Расходы организации - это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации.

Они могут подразделяться на следующие виды:

1) прямые расходы - непосредственно возникают в результате проведения операций по признанию дохода;

2) расходы периода - расходы, выполняются в течение периода;

3) распределенные расходы - это равномерно разделенные расходы на периоды, и в течение которых предполагается получение прибыли по соответствующим активам.

|

|

|

К внереализационным расходам относятся:

затраты по аннулированным производственным заказам, а также затраты на производство, не давшее продукции;

затраты на содержание законсервированных производственных мощностей и объектов (кроме затрат, возмещаемых за счет других источников);

не компенсируемые виновниками потери от простоев по внешним) причинам;

- потери от уценки производственных запасов и готовой продукции;

убытки по операциям с тарой;

судебные издержки и арбитражные расходы;

присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также расходы по возмещению причиненных убытков;

суммы сомнительных долгов по расчетам с другими предприятиями, а также отдельными лицами, подлежащие резервированию в соответствии с законодательством;

убытки от списания дебиторской задолженности, по которой срок исковой давности истек, и других долгов, нереальных для взыскания;

убытки по операциям прошлых лет, выявленные в текущем году;

некомпенсируемые потери от стихийных бедствий, включая затраты, связанные с предотвращением или ликвидацией их последствий;

некомпенсируемые убытки в результате пожаров, аварий, других чрезвычайных ситуаций, вызванных экстремальными условиями;

убытки от хищений, виновники которых не установлены

отрицательные курсовые разницы по валютным счетам, а также операциям в иностранной валюте.

Возможна следующая классификация расходов предприятия (см. рис…)

Существует следующая классификация прибыли, которая представлена на Рис…..

Прибыли присущи три функции:

1. экономического показателя, характеризующего финансовые результаты экономической деятельности компании;

2. стимулирующей функции, которая проявляется в процессе ее распределения и использования;

3. одного из основных источников формирования финансовых ресурсов предприятия.

|

|

|

Сущность прибыли можно рассмотреть с различных позиций.

Прибыль - денежное выражение стоимости прибавочного продукта, созданного работой рабочих, дополнительного продукта, созданного в отраслях производства товаров, переданных через систему скидок в торговлю и наценок как оплата за реализацию товаров (производство, услуги).

Прибыль - сумма, по которой доход предприятия превышает расходы. Прибыль определяют как разницу между полной выручкой и полными расходами, то есть как чистая выручка.

Брутто-прибыль имеет денежные составляющие предприятия от основной прибыли, денежно оборотно-предпринимательской деятельности, прочие финансовые движения (до выдачи процентной ставки и налогообложения) и обозначают денежный результат, полученный предприятием для всех сторон (вкладчиков, владельцев, рабочих предприятия).

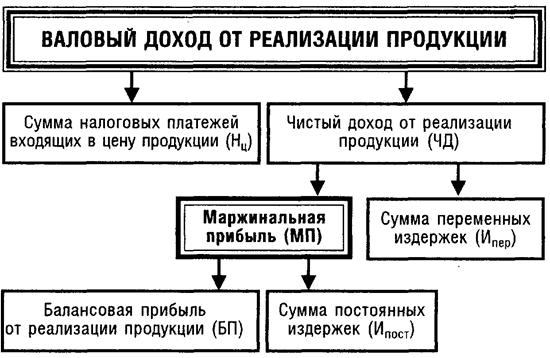

Маржинальная прибыль [marginal profit; contribution] – прирост общей суммы прибыли, полученной фирмой. Маржинальная прибыль представляет собой разность между суммой чистого дохода от реализации продукции и суммой переменных издержек.

Она - один из важнейших показателей, используемых в системе анализа "взаимосвязь издержек, объема реализации и прибыли". Генерируемая предприятием маржинальная прибыль служит мерой оценки его способности покрывать постоянные издержки и формировать необходимую балансовую прибыль от реализации продукции. Роль маржинальной прибыли в формировании балансовой прибыли предприятия схематически представлена на рис.

Рис. Место маржинальной прибыли в системе формирования балансовой прибыли предприятия.

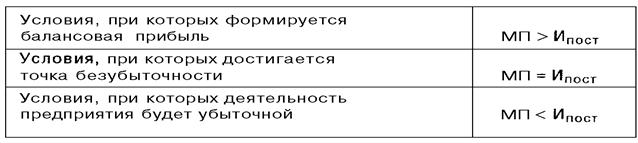

Исходя из приведенной схемы можно сформулировать основные условия формирования предприятием балансовой прибыли и достижения точки безубыточности:

В зависимости от специфики предприятия выделяют:

- денежный приток от стабильной работы;

- непредвиденные денежные притоки;

По специфики внешних экономических изменений среды различают:

- фактические денежную прибыль,

- реальную денежную прибыль, скорректированную на темпы изменения экономической среды в фактическом периоде.

По экономическому содержанию денежные вливания делятся на:

|

|

|

- бухгалтерскую прибыль, которая определяется как разность между фактическими притоками и оттоками, отраженных вливаний на счет фирмы.

- экономическую прибыль при определении которой учитываются как явные затраты, так и неявные, не отражённые в бухгалтерском учете.

Финансовая результативность деятельности организации определяется на фактических счетах бухгалтерского учета, путем расчёта поступающих доходов и расходов.

На рис представлена схема формирования прибыли предприятия.

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 259; Нарушение авторских прав?; Мы поможем в написании вашей работы!