КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Счета бухгалтерского учета и их строение

|

|

|

|

Тема 4 Система счетов и двойная запись

1 Счета бухгалтерского учета и их строение

2 Двойная запись на счетах и ее сущность

Счет – это способ обобщения информации о наличии и изменении объекта учета.

По внешнему виду его можно назвать условной схемой, таблицей, предназначенной для регистрации и обобщения данных о состоянии и движении конкретного вида имущества или обязательств предприятия.

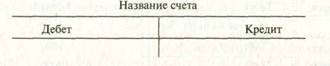

Для учета каждого вида имущества обязательств и предприятия открывается отдельный счет. По внешнему виду схема счета напоминает раскрытую книгу (рисунок 1). Сверху записывают название счета. Например, счет «Касса»; счет «Основные средства»; счет «Материалы»; счет «Прибыли и убытки» и т. д. Затем – первоначальный остаток (сальдо), отражающий состояние учитываемого объекта, и по мере совершения хозяйственных операций регистрируют изменения его размера – увеличение или уменьшение. Для раздельного отражения этих изменений таблица счета делится на две части. Левая называется дебет (дословно: должен); правая – кредит (дословно: верю). В конце месяца подсчитывают итоги: обороты, отражающие общие суммы поступления и выбытия (т.е. движения) объекта, а также остаток (сальдо) по счету на конец месяца.

Рисунок 1 – Схема бухгалтерского счета

В зависимости от характера отражаемых на счетах объектов различают активные и пассивные счета.

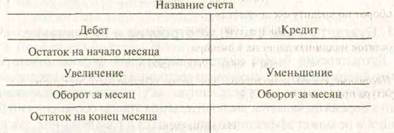

Активные счета используют для учета имущества предприятия. Их структура приведена на рисунке 2.

Рисунок 2 – Схема активного счета

Остаток имущества по активному счету может быть только дебетовый. По дебетовой стороне счета записывают также все хозяйственные операции по поступлению данного вида имущества, по кредиту – все хозяйственные операции по выбытию.

Остаток имущества на конец месяца рассчитывается по формуле: остаток по активному счету на конец месяца = остаток на начало месяца + оборот по дебету – оборот по кредиту.

Например, активными счетами являются 50 «Касса», 51 «Расчетный счет», 10 «Материалы», 01 «Основные средства», 43 «Готовая продукция», 45 «Товары отгруженные» и др.

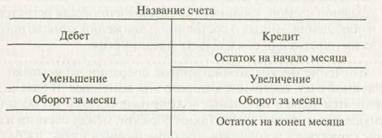

Пассивные счета используют для учета обязательств предприятия. Их структура приведена на рисунке 3.

Рисунок 3 – Схема пассивного счета

Остаток обязательств предприятия записывается только по кредитовой стороне счета. По кредиту записываются и все операции, приводящие к увеличению суммы обязательств. По дебету – все операции, приводящие к уменьшению суммы обязательств.

Остаток на конец месяца рассчитывается по следующей формуле: остаток по пассивному счету на конец месяца = остаток на начало месяца + оборот по кредиту – оборот по дебету.

Например, пассивными счетами являются 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал», 99 «Прибыли и убытки» и др.

Активно-пассивные счета в зависимости от хозяйственной ситуации могут иметь как дебетовое, так и кредитовое сальдо. Более того, в балансе данные счета могут быть как активными, так и пассивными.

На них отражаются расчеты со сторонними организациями, учредителями, предпринимателями, своими работниками.

Если активно-пассивный счет отражает дебиторскую задолженность, то он себя ведет как активный счет. Дебетовое сальдо показывает остаток дебиторской задолженности, увеличение – по дебету, уменьшение – по кредиту.

Если активно-пассивный счет отражает кредиторскую задолженность, то он себя ведет как пассивный счет. Кредитовое сальдо показывает остаток кредиторской задолженности задолженности, увеличение – по кредиту, уменьшение – по дебету.

При составлении баланса остаток по активно-пассивному счету показывается развернуто, т.е. дебетовый остаток в активе, а кредитовый в пассиве.

В течение месяца хозяйственные операции записывают на тот или иной счет, состояние которого они изменяют. В баланс же переносятся только начальные и конечные остатки по всем счетам имущества и обязательств. Таким образом, между счетами и балансом существует устойчивая информационная связь: из баланса в открываемые счета вносят начальные остатки, а на основании итоговых данных, содержащихся на счетах, составляют в конце отчетного периода новый баланс.

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 960; Нарушение авторских прав?; Мы поможем в написании вашей работы!